Questões de Concurso

Foram encontradas 36.333 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

De acordo com as fórmulas de escrituração dos lançamentos contábeis (primeira coluna), classifique-os de acordo com os fatos contábeis da segunda coluna e assinale a alternativa que apresenta a sequência correta, de cima para baixo.

I. 1ª fórmula

II. 2ª fórmula

III. 3ª fórmula

IV. 4ª fórmula

( ) A empresa reconhece que seus colaboradores fizeram jus aos salários, pagando apenas metade no ato.

( ) A empresa recebe de seus clientes pela prestação de serviços ocorrida no passado.

( ) A empresa vende mercadorias, parte à vista e parte a prazo, que custaram 50% do valor de venda.

( ) A empresa presta um serviço de consultoria, mas o cliente paga apenas um terço no ato.

( ) A empresa paga tributos com atraso e, por isso, paga multa e juros com o principal.

( ) A empresa paga os dividendos aos sócios que ficará devendo no exercício social anterior.

( ) A empresa apura o resultado do exercício, distribui 10% desse resultado

a título de dividendos e paga um terço no ato.

A seguir são fornecidos dois balanços sucessivos, preparados em 30/11/2015 e em 31/12/2015. O balanço de 31/12/2015 foi preparado imediatamente antes da apuração do resultado de 2015. Ambos estão absolutamente corretos.

A Cia. Florianópolis presta serviços de limpeza e foi constituída em 1º de janeiro de 2014, com um Capital Social de $ 6.000, totalmente integralizado com moeda corrente. Os exercícios sociais da Cia. Florianópolis encerram-se em 31 de dezembro de cada ano, quando ocorre a apuração do resultado do exercício.

O lucro líquido de cada exercício social recebe a seguinte destinação: (a) 10% para a Reserva Legal e (b) 60% para dividendos, os quais são pagos aos acionistas no decorrer do exercício social seguinte, observando-se que os dividendos foram destinados sobre o lucro líquido bruto.

A Cia. Florianópolis jamais adquire materiais de limpeza à vista e jamais efetua qualquer pagamento aos seus fornecedores de materiais de limpeza sem que, antes, entreguem-lhe os materiais. O material de limpeza é utilizado apenas na prestação de serviços.

Em abril de 2015, ocorreu a incorporação ao Capital Social de $ 25 da Reserva Legal.

Em dezembro de 2015, a Cia. Florianópolis adquiriu móveis à vista, o Capital Social foi

aumentado em $ 335 e os acionistas integralizaram todo o aumento com moeda corrente.

A seguir são fornecidos dois balanços sucessivos, preparados em 30/11/2015 e em 31/12/2015. O balanço de 31/12/2015 foi preparado imediatamente antes da apuração do resultado de 2015. Ambos estão absolutamente corretos.

A Cia. Florianópolis presta serviços de limpeza e foi constituída em 1º de janeiro de 2014, com um Capital Social de $ 6.000, totalmente integralizado com moeda corrente. Os exercícios sociais da Cia. Florianópolis encerram-se em 31 de dezembro de cada ano, quando ocorre a apuração do resultado do exercício.

O lucro líquido de cada exercício social recebe a seguinte destinação: (a) 10% para a Reserva Legal e (b) 60% para dividendos, os quais são pagos aos acionistas no decorrer do exercício social seguinte, observando-se que os dividendos foram destinados sobre o lucro líquido bruto.

A Cia. Florianópolis jamais adquire materiais de limpeza à vista e jamais efetua qualquer pagamento aos seus fornecedores de materiais de limpeza sem que, antes, entreguem-lhe os materiais. O material de limpeza é utilizado apenas na prestação de serviços.

Em abril de 2015, ocorreu a incorporação ao Capital Social de $ 25 da Reserva Legal.

Em dezembro de 2015, a Cia. Florianópolis adquiriu móveis à vista, o Capital Social foi

aumentado em $ 335 e os acionistas integralizaram todo o aumento com moeda corrente.

A seguir são fornecidos dois balanços sucessivos, preparados em 30/11/2015 e em 31/12/2015. O balanço de 31/12/2015 foi preparado imediatamente antes da apuração do resultado de 2015. Ambos estão absolutamente corretos.

A Cia. Florianópolis presta serviços de limpeza e foi constituída em 1º de janeiro de 2014, com um Capital Social de $ 6.000, totalmente integralizado com moeda corrente. Os exercícios sociais da Cia. Florianópolis encerram-se em 31 de dezembro de cada ano, quando ocorre a apuração do resultado do exercício.

O lucro líquido de cada exercício social recebe a seguinte destinação: (a) 10% para a Reserva Legal e (b) 60% para dividendos, os quais são pagos aos acionistas no decorrer do exercício social seguinte, observando-se que os dividendos foram destinados sobre o lucro líquido bruto.

A Cia. Florianópolis jamais adquire materiais de limpeza à vista e jamais efetua qualquer pagamento aos seus fornecedores de materiais de limpeza sem que, antes, entreguem-lhe os materiais. O material de limpeza é utilizado apenas na prestação de serviços.

Em abril de 2015, ocorreu a incorporação ao Capital Social de $ 25 da Reserva Legal.

Em dezembro de 2015, a Cia. Florianópolis adquiriu móveis à vista, o Capital Social foi

aumentado em $ 335 e os acionistas integralizaram todo o aumento com moeda corrente.

A seguir são fornecidos dois balanços sucessivos, preparados em 30/11/2015 e em 31/12/2015. O balanço de 31/12/2015 foi preparado imediatamente antes da apuração do resultado de 2015. Ambos estão absolutamente corretos.

A Cia. Florianópolis presta serviços de limpeza e foi constituída em 1º de janeiro de 2014, com um Capital Social de $ 6.000, totalmente integralizado com moeda corrente. Os exercícios sociais da Cia. Florianópolis encerram-se em 31 de dezembro de cada ano, quando ocorre a apuração do resultado do exercício.

O lucro líquido de cada exercício social recebe a seguinte destinação: (a) 10% para a Reserva Legal e (b) 60% para dividendos, os quais são pagos aos acionistas no decorrer do exercício social seguinte, observando-se que os dividendos foram destinados sobre o lucro líquido bruto.

A Cia. Florianópolis jamais adquire materiais de limpeza à vista e jamais efetua qualquer pagamento aos seus fornecedores de materiais de limpeza sem que, antes, entreguem-lhe os materiais. O material de limpeza é utilizado apenas na prestação de serviços.

Em abril de 2015, ocorreu a incorporação ao Capital Social de $ 25 da Reserva Legal.

Em dezembro de 2015, a Cia. Florianópolis adquiriu móveis à vista, o Capital Social foi

aumentado em $ 335 e os acionistas integralizaram todo o aumento com moeda corrente.

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

Situação hipotética: Um equipamento industrial em uso foi

adquirido, pela indústria Alfa, por R$ 300 mil e, no final do

exercício de 20XX, o equipamento já tinha sofrido depreciação

de 60% de seu valor depreciável. A indústria considera um

valor residual de 10% para esse equipamento. No final do

exercício de 20XX, o valor em uso do equipamento foi

estimado em R$ 136 mil, e seu valor para venda estimado em

R$ 120 mil. Assertiva: Nessa situação, a indústria Alfa deveria

contabilizar, para esse equipamento, no encerramento do

exercício de 20XX, uma provisão para perda de valor

recuperável superior a R$ 5 mil.

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

Instrumentos financeiros que tiverem sofrido, ao longo do

tempo, aumentos significativos em seus riscos de crédito

deverão ter seus valores ajustados por provisão para risco de

crédito, em substituição ao requisito de redução ao valor

recuperável.

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

Derivativos são instrumentos financeiros cuja avaliação a valor

justo deve ser reconhecida em contas de resultado e, quando o

derivativo for utilizado como instrumento de hedge de ativo

financeiro designado como disponível para venda, essa

avaliação poderá ser reconhecida em conta do patrimônio

líquido.

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

Os financiamentos obtidos no BNDES, com juros abaixo dos

padrões do mercado, têm de ser ajustados a valor presente com

base na média das taxas do mercado de dívidas de longo prazo.

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

A provisão para perda de valor recuperável de ágio por

expectativa de rentabilidade futura (goodwill) só será revertida,

em período posterior ao de sua constituição, se ficar

comprovado que houve recomposição das expectativas de

rentabilidade.

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

Na demonstração de resultado, apesar de a legislação societária

induzir a apresentação da despesa por função, ela também

poderá ser apresentada de acordo com a sua natureza.

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

Para fins de levantamento do balanço patrimonial e outras

demonstrações financeiras, o exercício social deve ter a

duração de um ano, mas, na constituição da entidade e quando

de alterações estatutárias, a duração do exercício poderá ser

diferente.

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

Uma redução no saldo da conta de estoques de matérias-primas

em função de uma devolução efetuada representa uma fonte de

caixa; uma redução na conta de fornecedores como resultado

de um desconto obtido representa uma aplicação de caixa.

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

A avaliação de instrumentos financeiros a valor justo, quando

realizada em conta do patrimônio líquido, deve ser evidenciada

na demonstração do resultado abrangente.

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

Na demonstração do valor adicionado, a receita com vendas e

prestação de serviços deve ser apresentada líquida de seus

efeitos tributários, uma vez que tributos não constituem

receitas efetivas da empresa.

Considere que a empresa Alpha atua no setor de comércio e contratou a empresa Beta para a realização de serviço de limpeza de seus estabelecimentos. O valor cobrado por Beta foi de R$ 150.000,00.

Considerando apenas a retenção do Imposto de Renda na Fonte, nos termos da legislação fiscal em vigor, o valor líquido total a ser pago por Alpha a Beta, em reais, é:

O Decreto Lei Nº 6.022/2007 dispõe sobre o Sistema Público de Escrituração Digital (Sped).

Considerando os preceitos desse Decreto, analise as seguintes afirmativas.

I. As administrações tributárias dos estados, do Distrito Federal e dos municípios são usuárias do Sped.

II. Quando a entidade adotar escrituração contábil digital, não haverá necessidade de impressão e encadernação em forma de livro, bem como não terá que fazer a manutenção de arquivo magnético com autenticação do registro público.

III. O acesso às informações armazenadas no Sped deverá ser compartilhado com seus usuários, no limite de suas respectivas competências e sem prejuízo da observância à legislação referente aos sigilos comercial, fiscal e bancário.

Está(ão) correta(s) a(s) afirmativa(s):

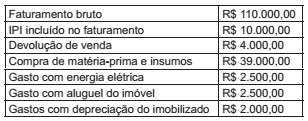

Considere que determinada empresa industrial (pessoa jurídica) está sujeita à apuração do PIS e COFINS no regime não cumulativo, o que permite a ela descontar créditos para fins de determinação dessas contribuições. Para o cálculo dessas contribuições, a empresa tem por base as seguintes informações:

Com base nessas informações, qual o valor do COFINS,

sabendo que essa empresa industrial não se enquadra

nos casos de alíquotas diferenciadas e de regimes

especiais?

Analise a situação hipotética a seguir.

No estatuto da Cia. GMFU S.A., é definido que do Lucro Líquido do período será constituída uma Reserva Estatutária de 20% após a constituição da Reserva Legal. Em 2016, a Cia. GMFU S.A., obteve R$ 3.500.000,00 de Lucro Líquido.

Neste contexto, desconsiderando outras informações, qual foi o valor creditado na rubrica de Reserva Estatutária?