Foram encontradas 36.230 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com relação à tributação e às obrigações fiscais, julgue o item a seguir.

O princípio da legalidade impede que um tributo seja instituído por medida provisória, mesmo que haja urgência e relevância.

Com relação à análise e à avaliação de investimentos, julgue o item a seguir.

A gestão de portfólio de investimentos busca a combinação de projetos que maximizem o retorno para um dado nível de risco.

A respeito das retenções tributárias efetuadas na fonte, julgue o item a seguir.

Os Conselhos Profissionais, por possuírem natureza autárquica, estão imunes quanto aos tributos relativo à renda, ao patrimônio e aos serviços.

A respeito das retenções tributárias efetuadas na fonte, julgue o item a seguir.

Os tributos retidos na fonte são tratados como antecipação pelas empresas que sofrem a retenção, e cada tributo somente poderá ser compensado com o que for devido em relação ao mesmo imposto ou contribuição.

A respeito das retenções tributárias efetuadas na fonte, julgue o item a seguir.

As empresas enquadradas no Simples Nacional não são obrigadas a efetuar a retenção das contribuições, assim como também não sofrerão retenção na fonte quando prestarem serviços.

Com base nessa situação hipotética, julgue o item seguinte.

O método de depreciação por quotas constantes ou lineares é pouco utilizado pela complexidade dos cálculos para a determinação do valor das quotas.

Com base nessa situação hipotética, julgue o item seguinte.

Após oito anos de uso dos tratores e adotando o método de depreciação linear, o valor contábil de um trator será de R$ 96.000.

Com base nessa situação hipotética, julgue o item seguinte.

O terreno terá uma taxa de depreciação anual no valor de R$ 20.000.

Com base nessa situação hipotética, julgue o item a seguir.

As contas de resultado, por influenciarem diretamente o patrimônio líquido da empresa, são classificadas como contas permanentes, e elas mantêm o seu saldo acumulado ao longo do exercício social.

Com base nessa situação hipotética, julgue o item a seguir.

O desconto financeiro concedido foi no valor de R$ 500.

Com base nessa situação hipotética, julgue o item a seguir.

A receita do serviço será reconhecida em janeiro de 2025, período no qual o serviço foi contratado, conforme o princípio da competência.

Com base nessa situação hipotética, julgue o item a seguir.

Com base no caso apresentado, é correto afirmar que se trata de um lançamento contábil pela terceira fórmula.

Com base nessa situação hipotética, julgue o item a seguir.

A situação descrita corresponde a um fato contábil misto diminutivo.

Segundo a NBC TP 01 - PERÍCIA CONTÁBIL, uma condição para a emissão do Parecer Pericial Contábil é que o Parecer Pericial Contábil deve

Considerando essa atuação conjunta, uma atribuição que caracteriza adequadamente essa integração funcional é

Uma empresa projeta vender 4.000 unidades de seu produto no próximo trimestre. O preço de venda unitário é de R$ 120,00, e a empresa oferece um desconto comercial de 5% sobre o valor total.

Considerando essas premissas, o valor estimado da receita líquida de vendas no orçamento trimestral será de

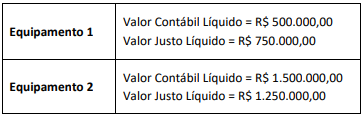

As informações sobre os equipamentos retirados de operação são relatadas a seguir:

Sabendo que os novos equipamentos adquiridos já estão em uso, um plano de venda desses ativos (Equipamentos 1 e 2) foi submetido e aprovado pelo Conselho de Administração, que considerou a venda altamente provável de ser concluída nos próximos 12 meses.

Logo, segundo a NBC TG 31 (R3) – ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA E OPERAÇÃO DESCONTINUADA, a mensuração subsequente dos equipamentos a ser adotada pela empresa a partir da decisão do Conselho de Administração é:

Considerando-se as informações apresentadas e os preceitos da NBC TG 06 (R3) – ARRENDAMENTOS, o tratamento contábil para esse contrato é

Considerando as informações apresentadas e os preceitos da NBC TG 47 – RECEITA DE CONTRATO COM CLIENTE, o reconhecimento da receita deve ocorrer

I. A recompra de ações de emissão da própria entidade para manutenção em tesouraria afeta o resultado abrangente por representar uma redução no patrimônio líquido.

II. O resultado abrangente compreende todos os componentes da demonstração do resultado e dos outros resultados abrangentes.

III. Pelo método da natureza da despesa, as despesas são classificadas conforme sua função, como administrativas, comerciais e de produção, facilitando a análise do custo dos produtos vendidos.

IV. A informação sobre a natureza das despesas é útil para prever os fluxos de caixa futuros e requer divulgação adicional quando a classificação adotada na DRE for baseada no método da função das despesas.

V. A entidade deve apresentar rubricas ou itens de receitas ou despesas como itens extraordinários, quer na demonstração do resultado abrangente, quer na demonstração do resultado do período, quer nas notas explicativas.

De acordo com a NBC TG 26 (R5) - APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, estão corretas as afirmativas