Foram encontradas 36.333 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

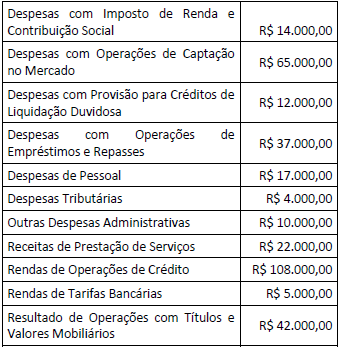

Considerando-se apenas as informações fornecidas, o Resultado Bruto da Intermediação Financeira a ser evidenciado na Demonstração do Resultado é de:

A respeito do registro em contas de compensação, considere os itens descritos a seguir.

I. Registro do valor dos títulos e documentos endossados a terceiros, para cobrança, em contrapartida a TÍTULOS EM COBRANÇA, código 3.0.5.80.00-2; II. Registro da liquidação de operação de câmbio de compra de moeda estrangeira, em contrapartida com a conta CÂMBIO COMPRADO A LIQUIDAR, código 1.8.2.06.00-9; III. Registro dos títulos e valores mobiliários oferecidos pela instituição em garantia de operações, em contrapartida com CAUÇÃO DE TÍTULOS, código 9.0.4.70.00-4; IV. Registro dos direitos relativos a empréstimo de ações, em contrapartida a TÍTULOS DE RENDA VARIÁVEL, código 1.3.1.20.00-1.

São exemplos de utilização das Contas de Compensação os registros constantes somente nos itens:

I. a moeda do país sede da entidade; II. a moeda que mais influencia os preços de venda de bens e serviços; III. a moeda que mais influencia fatores como mão de obra e matéria-prima; IV. a moeda por meio da qual são originados recursos das atividades de financiamento.

Está correto somente o que consta em:

Quadro I

Extrato do Balanço Patrimonial de uma entidade, que apresenta as contas de natureza circulante.

O item patrimonial que pode ter valores alocados para aumento do capital social é:

O tratamento dos valores relacionados a garantias de produtos diferentes como uma classe única de provisão pode ser:

Nesse valor podem ser incluídos itens como custos:

Um exemplo de item detalhado como outros resultados abrangentes é:

Em 31 de dezembro de 2016, a Cia. Rocha e Silva faltava analisar e realizar os registros contábeis, quando necessários, das seguintes transações ocorridas em dezembro de 2016:

– Pagamento a fornecedores, no valor de R$ 2.000,00, por mercadorias adquiridas em outubro de 2016.

– A empresa realizou o teste de impairment de um ativo intangível com vida útil indefinida em 31 de dezembro de 2016. Nessa data, o valor contábil era de R$ 15.000,00, o valor justo líquido de despesa de venda de R$ 14.500,00 e o valor em uso de R$ 15.500,00.

– Pagamento antecipado, em 31 de dezembro de 2016, por uma assinatura de jornal referente a um período de seis meses, janeiro a junho de 2017, no valor de R$ 900,00.

– Em 31 de dezembro de 2016, a Cia. Rocha e Silva possuía R$ 100.000,00 em duplicatas a receber de clientes e uma Estimativa de Perdas com Créditos de Liquidação Duvidosa – EPCLD no valor de R$ 5.000,00, antes de considerar que o cliente Z, que devia R$ 6.000,00, tornou-se incobrável.

Com base nessas informações, houve uma redução no Lucro Antes do Imposto de Renda – IR e Contribuição Social sobre o Lucro Líquido – CSLL referente a dezembro de 2016 de, em R$,

Considere os itens a seguir integrantes do patrimônio da empresa comercial de alimentos JKX S.A., em 31 de dezembro de 2016:

I. Adiantamento de Clientes no valor de R$ 20.000,00 referente a mercadorias que seriam entregues em fevereiro de 2017.

II. Empréstimos Bancários no valor de R$ 210.000,00 com vencimento em agosto de 2019.

III. Direito de uso de uma patente adquirido em setembro de 2016 com vida útil definida em 5 anos. O direito de uso da patente é necessário para as atividades operacionais da empresa.

Os itens I, II e III devem ser classificados, respectivamente, no Balanço Patrimonial de 31 de dezembro de 2016 da JKX S.A., como

Para fins gerenciais, o gestor de uma empresa solicitou à contabilidade que os estoques de matéria-prima fossem mensurados pelo montante em caixa ou equivalentes de caixa que teriam de ser pagos se esses mesmos estoques fossem adquiridos na data do Balanço Patrimonial.

Nesse caso, a base de mensuração a ser utilizada corresponde ao