Foram encontradas 36.333 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade. II. Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos. III. Patrimônio líquido é o interesse total nos ativos monetários da entidade depois de deduzidos todos os seus passivos e demais custos.

Estão CORRETAS as afirmativas:

Do balanço patrimonial de uma sociedade empresária, foram extraídas as seguintes informações:

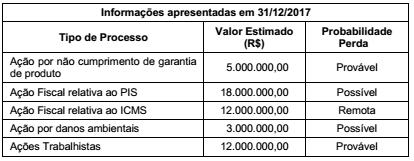

Sabendo que os valores estimados para as ações são confiáveis e as probabilidades de perda foram avaliadas com critérios adequados, o valor total que deveria ser evidenciado como provisão no passivo, no Balanço Patrimonial de 31/12/2017 da empresa Novos Problemas S.A. é, em reais,

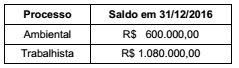

O saldo da conta Provisões evidenciado no Balanço Patrimonial de uma empresa, em 31/12/2016, era composto dos seguintes valores:

Em 31/12/2017 a empresa obteve as seguintes informações sobre os diversos processos a que está respondendo:

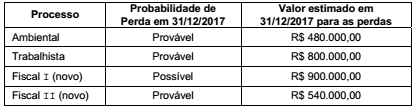

Na Demonstração do Resultado de 2017, o efeito total que a empresa reconheceu, em função das provisões necessárias, foi

No dia 31/12/2016 uma empresa realizou as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 10.000.000,00

− Vendas a prazo no valor nominal de R$ 11.000.000,00 que será recebido integralmente em 31/12/2017.

− Na data da venda a empresa praticava a taxa de juros de 10% ao ano nas suas vendas a prazo.

Em relação às vendas efetuadas em 31/12/2016, é correto afirmar que a empresa deveria reconhecer:

A empresa Não Compro Nada S.A. realizou um contrato de arrendamento mercantil financeiro para a aquisição de um caminhão. O contrato será pago em 36 parcelas mensais de R$ 16.067,50 e uma parcela adicional no valor de R$ 50.000,00 que deverá ser paga juntamente com a 24ª parcela mensal. As demais informações sobre o contrato são as seguintes:

− Data do contrato: 01/12/2016

− Taxa implícita de juros do contrato: 1,2% ao mês

− Valor presente das parcelas em 01/12/2016: R$ 500.000,00

− Valor justo do caminhão em 01/12/2016: R$ 550.000,00

− Vida útil do caminhão para a empresa: 7 anos

− Valor residual esperado de venda do caminhão: R$ 164.000,00

O valor total das despesas que afetaram o resultado de dezembro de 2016, decorrentes do contrato de arrendamento mercantil financeiro citado foi, em reais,

Em 31/12/2015 uma empresa adquiriu uma patente por R$ 10.000.000,00 e poderá explorá-la pelo prazo de 20 anos. No final do prazo de exploração a patente passa a ser de domínio público e, portanto, não terá valor residual para a empresa. No final do ano de 2016 a empresa realizou o teste de redução ao valor recuperável (teste de “impairment”) e obteve as seguintes informações sobre a patente:

− Valor em uso da patente ..................................................................R$ 8.750.000,00.

− Valor justo líquido das despesas de venda da patente .................. R$ 8.000.000,00.

Na demonstração do resultado do ano de 2016, a empresa deveria