Questões de Concurso

Foram encontradas 36.333 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Analise as asserções a seguir.

I. “Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade.”

PORQUE

II. “Ao avaliar se um item se enquadra na definição de ativo, deve-se atentar para a sua essência subjacente e realidade econômica e não apenas para sua forma legal.”

Assinale a alternativa correta.

Onde:

Y = total dos custos indiretos de manutenção.

= intercepto.

= intercepto.

= coeficiente angular.

x = volume de produção em unidades do produto. û = termo de erro aleatório.

= coeficiente angular.

x = volume de produção em unidades do produto. û = termo de erro aleatório. É sabido que o setor da indústria passa por um momento de retração e a mesma vem produzindo, há vários meses, menos de 50% da capacidade normal, sem, no entanto, reduzir sua estrutura de custos fixos. No mês de maio de 2018, a indústria produziu 2.000 unidades de seu produto, equivalente a 40% da capacidade normal de produção. O total dos custos indiretos de manutenção incorridos no mesmo mês foi de R$ 1.700.000,00. Em sua última estimação baseada em uma série histórica com dados mensais de produção em nível de capacidade normal, a indústria encontrou

= 1.000.000 e

= 1.000.000 e  = 350, sendo estes dados utilizados para alocação de custos no mês de maio de

2018. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R2) – Estoques, assinale,

entre as opções a seguir, o valor dos custos indiretos de manutenção fixos não alocados aos produtos que deve ser

reconhecido diretamente como despesa no mês de maio de 2018.

= 350, sendo estes dados utilizados para alocação de custos no mês de maio de

2018. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R2) – Estoques, assinale,

entre as opções a seguir, o valor dos custos indiretos de manutenção fixos não alocados aos produtos que deve ser

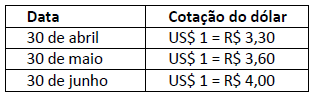

reconhecido diretamente como despesa no mês de maio de 2018.As cotações hipotéticas do dólar no período são:

Tendo em vista as informações apresentadas anteriormente bem como o disposto nas Normas Brasileiras de Contabilidade sobre conversão de demonstrações contábeis e ativo imobilizado, é correto afirmar que deverá ser registrado o valor desta colheitadeira em 30 de abril:

Analise as afirmativas a seguir.

I. A Demonstração dos Fluxos de Caixa tem como objetivo prover os usuários com informações relevantes sobre os pagamentos e recebimentos, em dinheiro, de uma empresa, ocorridos durante um determinado período.

II. Os equivalentes de caixa são aplicações financeiras de longo prazo, de curta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um significante risco de mudança de valor.

III. O Método Indireto de elaboração da Demonstração dos Fluxos de Caixa faz a conciliação entre o lucro líquido e o caixa gerado pelas operações, por isso é também chamado de método da conciliação.

Estão corretas as afirmativas

Considerando as informações anteriores, qual seria o valor do imposto de renda anual a pagar?

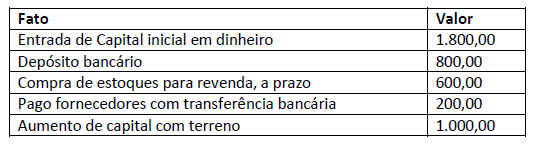

Com base nos dados anteriores, os valores de Ativo, Passivo e Patrimônio Líquido são, respectivamente:

Com base nos dados anteriores, os valores de Ativo Circulante, Passivo Não Circulante e Patrimônio Líquido são, respectivamente:

• Integralização de Capital em dinheiro - R$ 10.000,00 • Incorporação de Reservas ao Capital - R$ 10.000,00 • Lucro Líquido do Período - R$ 100.000,00 • Destinação do lucro para reserva legal - R$ 5.000,00 • Destinação do lucro para reserva para contingência - R$ 15.000,00 • Destinação do lucro para dividendos obrigatórios - R$ 20.000,00 • Aquisição de ações da própria companhia - R$ 5.000,00

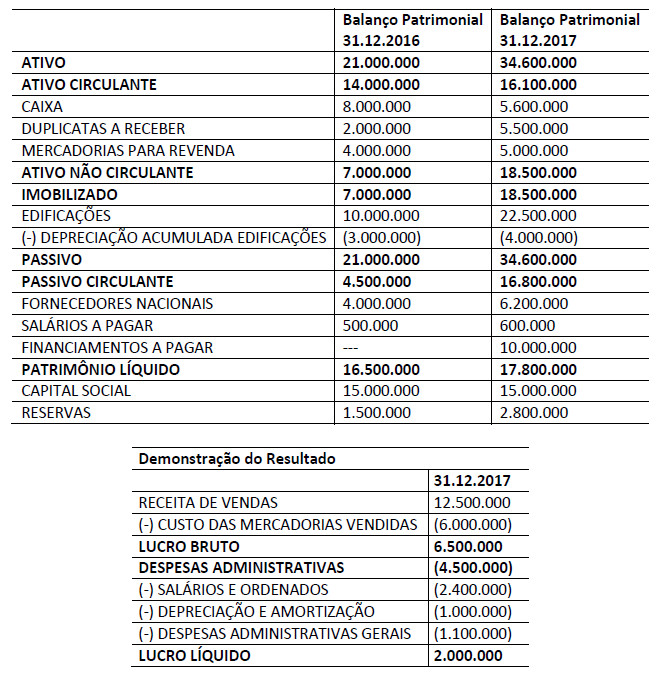

O total do Patrimônio Líquido da empresa Exemplo S.A. em 31 de dezembro de 2017 foi de:

Sabe-se que, após esgotadas diversas tentativas de cobrança sem sucesso, inclusive utilizando-se de meios judiciais, o departamento jurídico informou ao departamento contábil que havia evidências significativas e objetivas de que o Cliente B não pagaria a dívida de R$ 30.000,00. Considerando-se somente as informações apresentadas, e que os relatórios contábil-financeiros devem representar fidedignamente a realidade econômica da entidade, assinale o valor da perda incorrida com o Cliente B que a Sociedade Anônima deveria reconhecer no resultado do exercício.

• Em 2017 foram pagos dividendos no valor de R$ 700.000,00.

Considerando-se as informações apresentadas e a NBC TG 03 (R3) – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA, assinale o valor que representa o Caixa Líquido Gerado pelas Atividades Operacionais dessa companhia.

I. A cana colhida foi mensurada ao valor justo menos as despesas de venda no ponto da colheita e reconhecida nos Estoques de Produtos Agrícolas (Ativo Circulante). II. Os estoques de adubos, fertilizantes e defensivos agrícolas foram avaliados pelo custo de aquisição, haja vista que o valor de custo é menor que o valor realizável líquido. III. As lavouras de cana-de-açúcar foram mensuradas pelo valor justo, utilizando a abordagem de preços de mercado dessa commodity, deduzido das despesas com vendas e custos a incorrer, a partir da pré-colheita.

Considerando-se apenas as informações apresentadas, é correto afirmar que essa companhia atendeu ao que dispõe as normas NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA e NBC TG 16 (R2) – ESTOQUES no que consta em:

• Pagamento de profissionais para fazerem toda a atualização de gráficos e revisão do conteúdo do website → R$ 10.000,00 que saíram do caixa.

Considerando-se apenas as informações apresentadas e a NBC TG 04 (R4) – ATIVO INTANGÍVEL, assinale o lançamento contábil a ser feito pela academia de ginástica para registrar o fato ocorrido.

O departamento contábil da Companhia Alfa apresentou as seguintes transações com mercadorias ao longo do mês de abril de 2018:

Dia 10: Compra de mercadorias para revenda à vista ao valor de R$ 10.000,00. Além desse valor, foi pago R$ 500,00, em dinheiro, referente ao frete cobrado para que a transportadora entregasse as mercadorias na Companhia Alfa.

Dia 16: Venda de mercadorias para revenda à vista ao valor de R$ 7.000,00.

Dia 23: Devolução de 30% da venda realizada em 16/04. O cliente foi reembolsado em dinheiro no momento da devolução.

Dia 30: Devolução de 50% da compra realizada em 10/04. A Companhia Alfa foi reembolsada em dinheiro no momento da devolução.

Nesse mesmo mês:

• o saldo inicial em caixa: R$ 11.000,00;

• as despesas administrativas: R$ 160,00;

• o estoque inicial de mercadorias para revenda: R$ 12.000,00;

• o estoque final de mercadorias para revenda: R$ 14.560,00;

Com base somente nas informações apresentadas e desconsiderando-se qualquer incidência de tributos, assinale o

lucro líquido registrado em abril 2018.