Foram encontradas 36.333 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

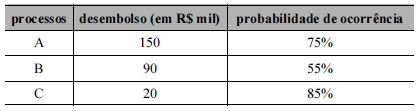

A empresa X, ré nos processos trabalhistas A, B e C, que discutem a mesma matéria, mas correm em varas trabalhistas distintas, será provavelmente condenada a pagar as indenizações reclamadas. A tabela a seguir refere-se aos processos trabalhistas desfavoráveis à empresa X.

Na situação hipotética apresentada, o montante de provisão a ser reconhecido é de R$ 260.000.

Classificadas no passivo não circulante, as seguintes contas compõem os empréstimos e financiamentos: empréstimos e financiamentos a longo prazo, credores por financiamentos, desconto de duplicatas, títulos a pagar, custos a amortizar, encargos financeiros a transcorrer, juros a pagar de empréstimos e financiamentos.

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

O impairment test dos ativos intangíveis com vida útil

indefinida deve ser realizado anualmente, mesmo que não haja

indícios de que possa ter havido perda da recuperabilidade de

seu valor.

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Situação hipotética: Um ativo produtivo, adquirido por

R$ 250.000 havia três anos completos, recebeu depreciação

acelerada de 60% desse valor. Ao final do terceiro ano, a

empresa avaliou a recuperabilidade desse ativo e constatou que

ele ainda poderia ser utilizado, produtivamente, por mais dois

anos, caso em que geraria um valor de R$ 95.000, ou poderia

ser levado a mercado e vendido como equipamento usado,

hipótese em que geraria um caixa líquido de R$ 105.000.

Assertiva: Nessa situação, a empresa deve constituir uma

provisão por perda de recuperabilidade do valor desse ativo.

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

As técnicas de avaliação a valor justo devem priorizar a

utilização de dados observáveis relevantes, em detrimento de

dados não observáveis, independentemente da opção pela

adoção das abordagens de mercado, de custo ou de receita.

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Analisada a situação concreta, o reconhecimento da perda de

valor recuperável de um instrumento financeiro poderá se dar

por meio de uma abordagem prospectiva, ponderado o

significativo incremento no risco de crédito, ou por meio

de uma abordagem simplificada baseada na perda esperada.

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Uma compra a prazo, para ser paga em doze meses à taxa de

juros implícita de 10% ao ano, exigirá, no momento de seu

reconhecimento inicial, um lançamento de contas a pagar ou

outro passivo correspondente, em contrapartida com um

lançamento a débito do ativo adquirido, ambos pelo valor

presente da obrigação.

Para fins de aplicação do pronunciamento CPC 16 (R1), valor realizável líquido é o mesmo que valor justo.

Com relação à elaboração das principais demonstrações contábeis previstas na normatização vigente, julgue o item seguinte.

Os resultados abrangentes de empresas investidas,

independentemente da metodologia de mensuração e avaliação

adotada, deverão ser apresentados na demonstração do

resultado abrangente, como outros resultados abrangentes.

Com relação à elaboração das principais demonstrações contábeis previstas na normatização vigente, julgue o item seguinte.

As alterações verificadas em lucros ou prejuízos acumulados,

entre dois períodos, apesar de comumente evidenciadas na

demonstração de mutações do patrimônio líquido, pode ser

objeto de demonstração própria.

Com relação à elaboração das principais demonstrações contábeis previstas na normatização vigente, julgue o item seguinte.

A descrição da natureza e da finalidade de cada reserva

existente dentro do patrimônio líquido é obrigatória e poderá

ser evidenciada tanto na demonstração das mutações do

patrimônio líquido como no balanço patrimonial.

Com relação à elaboração das principais demonstrações contábeis previstas na normatização vigente, julgue o item seguinte.

A demonstração do valor agregado visa apresentar, em uma

perspectiva microeconômica, a contribuição da empresa na

formação da renda nacional.

Com relação à elaboração das principais demonstrações contábeis previstas na normatização vigente, julgue o item seguinte.

No ativo circulante, as contas a receber devem ser segregadas

em valores a receber de clientes comerciais e de partes

relacionadas, por um lado, e pagamentos antecipados e outros

valores, por outro lado.

O pagamento de um empréstimo que inclua juros e amortização do principal pode ser classificado como transação que afeta o fluxo de caixa de atividades operacionais e de atividades de financiamento, simultaneamente.

( ) Cópia do registro individual de empregado ou declaração da sociedade de auditoria registrada na CVM, firmada por seu sócio representante, e cópia da carteira de trabalho do profissional. Deverá ser comprovado o exercício, pelo prazo de cinco anos, em cargo de direção, gerência ou supervisão na área de auditoria de demonstrações contábeis, a partir da data do registro na categoria de contador. A comprovação do prazo poderá ser feita por períodos parciais, consecutivos ou não, desde que o somatório do período de exercício de atividade não seja inferior a cinco anos. ( ) Cópia autenticada do contrato de prestação de serviço firmado entre o auditor e a empresa de auditoria independente registrada na CVM. A Lei nº 13.429/17 permite a terceirização da atividade-fim e, assim, não há incompatibilidade entre a lei e a norma de registro. O interessado deverá comprovar que atuou por cinco anos na área de auditoria de demonstrações contábeis, consecutivos ou não, a partir da data do registro na categoria de contador, ainda que a relação tenha se perfazido na forma de prestação de serviço. ( ) Contador com titulação de Mestre ou Doutor em Contabilidade ou área afim, uma vez que a auditoria independente é considerada uma atividade intelectual. Além disso, a auditoria é prerrogativa do contador legalmente habilitado e registrado em Conselho Regional de Contabilidade. Assim como nas demais áreas do saber, o conhecimento é considerado pela CVM um fator importante para a realização de auditoria independente por envolver julgamentos e riscos. ( ) Declaração de entidade governamental, companhia aberta ou empresa reconhecida de grande porte, firmada por seu representante legal, na qual deverão constar todas as informações pertinentes ao vínculo de emprego, atestando haver o mesmo exercido cargo ou função de auditoria de demonstrações contábeis.

A sequência está correta em

Uma entidade efetuou as seguintes operações em 2017:

• Receita de vendas: R$600.000.

• Custo das mercadorias vendidas: R$250.000.

• Receita com a venda de ativo imobilizado: R$80.000.

• Custo do ativo imobilizado vendido: R$70.000.

• Receita de equivalência patrimonial: R$150.000.

• Despesa de salários de funcionários próprios: R$100.000.

• Despesa de salários de funcionários terceirizados: R$40.000.

• Despesa de aluguel: R$36.000.

Com base nas informações acima e na NBC TG 09 – Demonstração do Valor Adicionado, assinale a alternativa que

indica o valor adicionado total a distribuir, apresentado na Demonstração do Valor Adicionado da entidade em

31/12/2017.

Uma entidade apresentava em 31/12/2016 o seguinte Balanço Patrimonial:

Caixa 100.000 Capital Social 100.000

Durante o ano de 2017, aconteceram os seguintes fatos na entidade:

• Compra à vista de estoque por R$ 20.000.

• Compra de moto para entregas por R$ 30.000. Metade do valor foi pago à vista e o restante será pago em 2018.

• Pagamento do seguro da moto com vigência de dois anos, a partir de janeiro de 2017, no valor de R$ 4.800.

• Os sócios integralizaram capital social em dinheiro, no valor de R$ 18.000.

• Contração de empréstimo bancário no valor de R$ 5.000.

• Pagamento de juros sobre o empréstimo bancário no valor de R$ 250.

• Empréstimo feito à empresa controlada no valor de R$ 35.000.

• Venda de metade do estoque por R$ 40.000 para recebimento em 2018.

• Reconhecimento de despesas diversas no valor de R$ 30.000 para pagamento em 2018.

Com base na NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, assinale a alternativa correta em relação à

Demonstração dos Fluxos de Caixa da entidade em 31/12/2017, admitindo que ela siga os encorajamentos

estabelecidos pela norma.