Foram encontradas 36.230 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com base nas técnicas de conciliação e na análise de contas contábeis, julgue o item seguinte.

O RPA (Robotic Process Automation) é uma tecnologia que utiliza robôs de software para automatizar tarefas digitais repetitivas e com base em regras, que antes eram executadas por seres humanos.

Com base nas técnicas de conciliação e na análise de contas contábeis, julgue o item seguinte.

Uma inconsistência contábil recorrente, como pequenas diferenças de arredondamento em transações com moeda estrangeira, deve ser ignorada se o valor for imaterial, pois o custo de investigar supera o benefício da correção.

A respeito da contabilidade geral e das normas contábeis vigentes, julgue o item a seguir, a respeito dos registros contábeis e das demonstrações contábeis, bem como das suas respectivas análises.

A demonstração das mutações do patrimônio líquido é capaz de evidenciar a formação e a utilização das reservas estatutárias.

A respeito da contabilidade geral e das normas contábeis vigentes, julgue o item a seguir, a respeito dos registros contábeis e das demonstrações contábeis, bem como das suas respectivas análises.

Uma empresa que utiliza o método indireto de elaboração da demonstração dos fluxos de caixa deve ajustar o lucro líquido pelas variações das contas patrimoniais.

A respeito da contabilidade geral e das normas contábeis vigentes, julgue o item a seguir, a respeito dos registros contábeis e das demonstrações contábeis, bem como das suas respectivas análises.

O capital subscrito, mas não integralizado, deve ser apresentado no patrimônio líquido como conta redutora do capital social.

Acerca da administração financeira, julgue o item seguinte.

A realização da conciliação bancária de forma periódica é crucial para a identificação de fraudes e de erros de lançamentos, bem como para assegurar a fidedignidade das informações financeiras da autarquia.

Acerca da administração financeira, julgue o item seguinte.

A conciliação bancária é um procedimento de controle interno que se limita a comparar o extrato da conta‑corrente com os registros contábeis, não possuindo relação direta com o controle de pagamentos a fornecedores ou com a arrecadação de receitas.

Com base em conhecimentos acerca da gestão financeira básica, incluindo cobrança e negociação, controle de pagamentos e recebimentos, conciliação bancária, ressarcimento, isenção de pagamentos e dívida ativa, julgue o item a seguir.

O controle de pagamentos e recebimentos está diretamente relacionado às obrigações fiscais, pois é por meio dessas movimentações que se apuram e recolhem tributos, elaboram‑se declarações acessórias e asseguram‑se a conformidade da empresa com a legislação tributária.

Com base em conhecimentos acerca da gestão financeira básica, incluindo cobrança e negociação, controle de pagamentos e recebimentos, conciliação bancária, ressarcimento, isenção de pagamentos e dívida ativa, julgue o item a seguir.

A conciliação bancária é um procedimento fundamental para a detecção precoce de fraudes, erros e omissões nos registros financeiros, comparando o que está no banco com o que está na contabilidade interna da organização.

Considerando CPC 46 (IFRS 13) e CPC 48 (IFRS 9), assinale a alternativa correta quanto ao reconhecimento inicial, ao tratamento de dividendos, à classificação hierárquica do valor justo e à apresentação das variações de valor justo:

• Capital social: R$ 10.000 (sem alterações no ano);

• Lucro líquido do exercício: R$ 2.400;

• Ajustes de avaliação patrimonial (ORA) positivos no ano(FVOCI): R$ 300;

• Reserva legal no início: R$ 1.800;

• Não há outras reservas de lucros no início;

• Imposto de renda e contribuição (corrente e diferido) já refletidos no lucro;

• Não há “lucros a realizar” nem prejuízos acumulados;

• Não houve eventos subsequentes que restrinjam a distribuição.

Com base nessas informações, assinale a alternativa que apresenta, respectivamente, a dotação para a reserva legal do exercício e o dividendo obrigatório a ser proposto.

• Lucro de Beta (após impostos): R$ 1.000

• Dividendos declarados e pagos por Beta: R$ 300

• Transações intercompanhias:

• Downstream: Alfa vendeu mercadorias a Beta por 400 commargem bruta de 25%. Ao final do período, 40% dessasmercadorias permanecem no estoque de Beta.

• Upstream: Beta vendeu imobilizado para Alfa gerandoganho de R$ 120 sobre o valor contábil. Alfa depreciará esseimobilizado linearmente em 4 anos e adquiriu no meio doperíodo (depreciação no ano: R$ 15).

Assinale a alternativa que apresenta o efeito líquido no resultado da Investidora Alfa (MEP) e o saldo final do investimento em Beta no balanço de Alfa ao final do exercício X.

Nesse caso, acerca da mensuração a valor justo no encerramento, assinale a alternativa correta.

Políticas de classificação pelo CPC 03:

• Juros pagos: classificar em Financiamento.

• Dividendos recebidos: classificar em Investimento.

• Dividendos pagos (se houver): classificar em Financiamento.

• Arrendamentos: classificar o pagamento do principal em Financiamento; a parcela de juros dos arrendamentos segue a mesma política de “juros pagos”.

Dados fornecidos para o exercício 20X1 (em R$):

Lucro líquido do período: 800

Depreciação (não caixa): 300

Perda por impairment de intangível (não caixa): 120

Equivalência patrimonial reconhecida na DRE (não caixa): −80

Dividendos recebidos de investida: 50

Juros pagos (inclui juros de dívidas e de arrendamentos): 220

Pagamento do principal de arrendamentos: 180

Ganho reconhecido em ORA por instrumento FVOCI: 70

Variações no capital de giro (saldos finais − iniciais):

Contas a receber: −400 (redução)

Estoques: +150 (aumento)

Fornecedores: −200 (redução)

Salários a pagar: +60 (aumento)

Impostos a recolher: +90 (aumento)

Com base nessa situação hipotética, assinale a alternativa que apresenta o valor do fluxo de caixa de atividades operacionais do período.

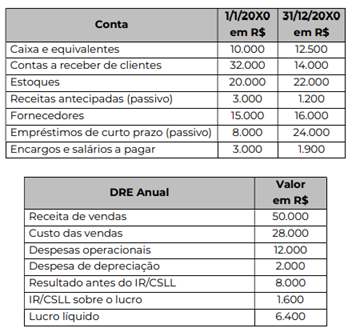

Considere as informações de uma empresa apresentadas acima em contas de Balanço Patrimonial e Demonstração do Resultado do Exercício e assinale a alternativa que apresenta o valor recebido de clientes em 20x0.

O Sistema Público de Escrituração Digital (SPED) é um projeto do governo brasileiro que moderniza, padroniza e integra o envio das informações fiscais, contábeis e previdenciárias das empresas aos órgãos fiscalizadores e, entre as suas principais características, destacam‑se

• a substituição de livros em papel por arquivos digitais;

• a padronização e a integração de dados; e

• a redução da burocracia e o combate à sonegação.

Considerando essas informações e os conhecimentos em relação aos módulos que fazem parte do SPED, assinale a opção, que apresenta corretamente um módulo do SPED.

Durante o mês de julho, a empresa Beta Comercial Ltda. realizou as seguintes operações:

• integralização de capital social no valor de R$ 100.000, sendo 60% em dinheiro e 40% em equipamentos;

• compra de mercadorias para revenda no valor de R$ 60.000, sendo 50% a prazo e 50% à vista;

• pagamento de despesas administrativas no valor de R$ 12.000, à vista; • venda de mercadorias por R$ 120.000, sendo 70% à vista e 30% a prazo. O custo das mercadorias vendidas foi de R$ 48.000;

• recebimento antecipado de clientes no valor de R$ 10.000, referente a vendas futuras;

• constituição de provisão para imposto de renda no valor de R$ 9.000; e

• reconhecimento da depreciação dos equipamentos no valor de R$ 2.000.

Com base nessa situação hipotética e considerando‑se que todos os saldos iniciais eram iguais a zero, assinale a opção correta quanto aos saldos finais das contas em 31 de julho.

A empresa Alfa realizou as seguintes operações no mês de julho:

• integralização do total do capital social no valor de R$ 15.000 em dinheiro;

• aquisição de mercadorias para revenda no valor de R$ 30.000, pagando 40% à vista e o restante a prazo;

• pagamento de despesas administrativas no valor de R$ 3.000, em dinheiro; e

• venda de mercadorias por R$ 50.000, sendo 60% à vista e 40% a prazo, com custo das mercadorias vendidas de R$ 20.000.

Com base nessa situação hipotética, considerando‑se exclusivamente as operações acima e admitindo‑se que todas as contas estavam com saldo zero no início do mês, assinale a opção que apresenta corretamente o saldo final das contas Caixa, Clientes, Fornecedores e Estoque de Mercadorias, após os lançamentos.

Durante o exercício de 2024, o CRM‑ES contratou uma empresa para a prestação de serviços de manutenção predial. Os serviços foram executados em sua totalidade em 15 de dezembro de 2024, com nota fiscal emitida na mesma data. Entretanto, por questões operacionais, o pagamento foi autorizado e liquidado apenas em 10 de janeiro de 2025.

Com base nessa situação hipotética e considerando‑se os princípios fundamentais de contabilidade, assinale a opção correta quanto ao reconhecimento contábil da despesa.