Questões de Concurso

Foram encontradas 36.333 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

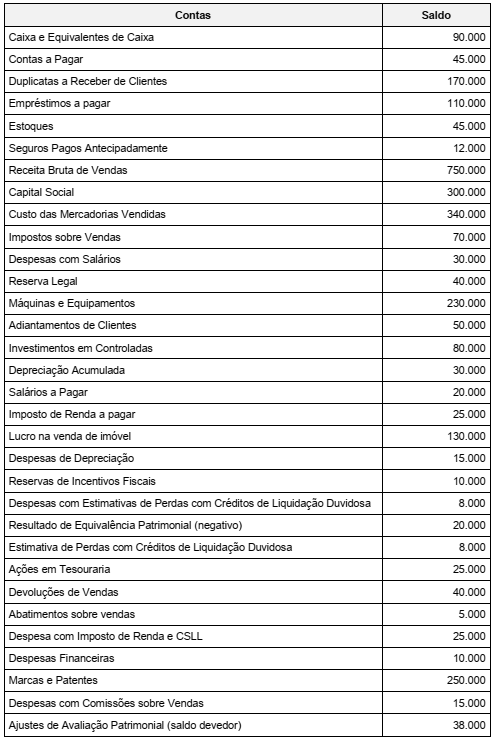

Em 31/12/2016, a Cia. das Traças apresentava as seguintes contas do Patrimônio Líquido, com os respectivos saldos:

− Ágio na emissão de ações no valor de R$ 20.000,00

− Capital subscrito no valor de R$ 200.000,00

− Ações em tesouraria no valor de R$ 15.000,00

− Reserva legal no valor de R$ 24.000,00

− Reserva de retenção de lucros no valor de R$ 25.000,00

− Capital a integralizar no valor de R$ 80.000,00

O lucro líquido apurado pela Cia. das Traças, no ano de 2017, foi R$ 100.000,00 e o estatuto da Cia. estabelece a seguinte destinação:

− Dividendos mínimos obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei n° 6.404/76.

− Retenção de Lucros: saldo remanescente.

Do lucro líquido apurado, o valor de R$ 40.000,00 foi decorrente de incentivos fiscais recebidos pela Cia. que foram retidos na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei n° 6.404/76 em relação aos dividendos. A Reserva Legal é constituída nos termos da Lei n° 6.404/76.

Com base nestas informações, o valor do patrimônio líquido da Cia. das Traças, em 31/12/2017, era, em reais,

O total do Patrimônio Líquido da Cia. Só Futebol, em 31/12/2017, era, em reais,

Em 31/12/2015, a Cia. dos Esportes adquiriu um equipamento por R$ 320.000,00 à vista. Estimou que a vida útil econômica era 6 anos e o valor residual esperado era R$ 20.000,00. Em 01/01/2017, a empresa reavaliou a vida útil econômica remanescente do equipamento para 4 anos e o valor residual para R$ 10.000,00. Em 31/12/2017, a Cia. dos Esportes resolveu trocar o equipamento e o vendeu por R$ 200.000,00, à vista.

O resultado obtido pela Cia. dos Esportes com a venda do equipamento foi

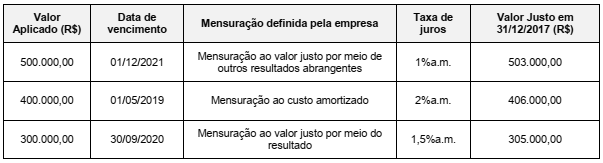

A empresa Dinheiro & Cia. realizou 3 aplicações financeiras em 01/12/2017 e as características de cada uma delas são apresentadas na tabela a seguir:

O valor total apresentado no Balanço Patrimonial da empresa, em 31/12/2017, e o efeito total apresentado na Demonstração do

Resultado de 2017, para as três aplicações em conjunto foram, respectivamente, em reais,

A Cia. Metais Pesados possuía, em 31/12/2017, uma patente com vida útil indefinida, a qual estava contabilizada por R$ 730.000,00, composto dos seguintes valores:

− Custo de aquisição: R$ 880.000,00

− Perda por desvalorização (reconhecida em 2016): R$ 150.000,00

Em dezembro de 2017, a Cia. realizou novamente o Teste de Recuperabilidade do Ativo (Teste de Impairment) e obteve as seguintes informações:

− Valor em uso da patente: R$ 940.000,00.

− Valor justo líquido das despesas de venda da patente: R$ 670.000,00.

Sabendo que as evidências indicaram que a vida útil desse ativo continua indefinida, a Cia. Metais Pesados, em dezembro em de 2017,

A Cia. Brasileira apresentava em seu Balanço Patrimonial de 31/12/2017, na conta Provisões, o valor de R$ 580.000,00, composto dos seguintes valores:

Em 30/06/2018, a Cia. obteve as seguintes informações relacionadas aos diversos processos a que está respondendo:

O impacto que a Cia. Brasileira reconheceu na Demonstração do Resultado do primeiro semestre de 2018, referente às Provisões,

foi, em reais,

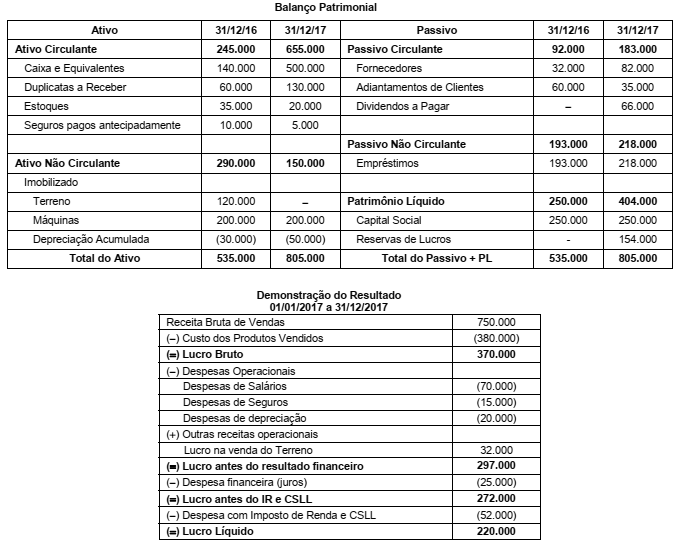

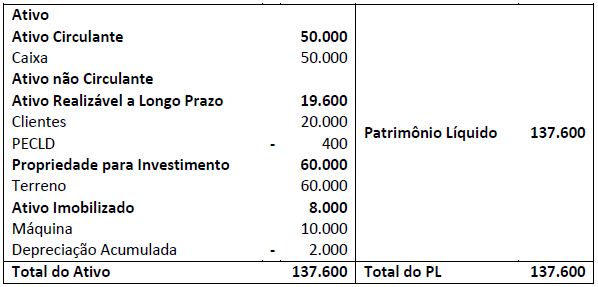

A Cia. das Caixas é uma empresa comercial e apresentava as seguintes demonstrações contábeis, com valores em reais:

Sabendo-se que a despesa financeira não foi paga e que o terreno foi vendido à vista, o fluxo de caixa decorrente das Atividades

Operacionais gerado no ano de 2017 foi, em reais,

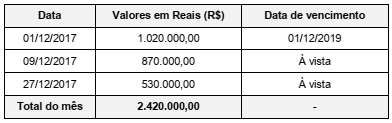

A Cia. das Viradas realizou, durante o mês de dezembro de 2017, as vendas nas condições apresentadas na tabela a seguir:

A taxa de juros compostos cobrada nas vendas a prazo é de 0,76% ao mês, que equivale a uma taxa de juros de 20% para o

prazo total da venda ocorrida em 01/12/2017. Os efeitos evidenciados na Demonstração do Resultado do ano de 2017 da Cia.

das Viradas, decorrentes especificamente das vendas efetuadas durante o mês de dezembro de 2017, foram

Fazendo um levantamento dos registros no Fluxo de Caixa da Empresa J.S. Mourão, em relação a “caixa e equivalente de Caixa” nos subsistemas patrimoniais, observou-se:

• Saldo Inicial (SI) 1.000,00

• Arrecadação de tributos 18.000,00

• Empréstimos 24.000,00

• Transferência de fundos 30.000,00

• Alienação de bens 3.600,00

• Pagamentos diversos 25.760,00

• Pagamento de exercícios anteriores 100,00

Assinale a alternativa CORRETA:

• No mês de janeiro 10 unidades de bolas foram vendidas a R$ 80,00. • Em fevereiro, o preço diminuiu para R$ 60,00 e 15 unidades de bolas foram vendidas. • Em março, o preço diminuiu para R$ 40,00 e 30 unidades de bolas foram vendidas. • Em abril, o preço passou para R$ 60,00 e 20 unidades de bolas foram vendidas. •Já em maio e em junho, o preço era de R$ 65,00 e 18 unidades de bolas foram vendidas no total.

Com base nas informações anteriores e na NBC TG 16 (R2) – Estoques, assinale o valor do Lucro Antes do Imposto de Renda e Contribuição Social (LAIRCS) da loja no primeiro semestre de 2018, considerando que não houve outras transações.

Uma empresa apresentava o seguinte Balanço Patrimonial em 31/12/2016:

Assinale, a seguir, os valores do ativo total em 31/12/2017 em comparação ao de 31/12/2016, de acordo com o NBC TG 23 (R2) – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro.

Uma empresa apresentava o seguinte balanço patrimonial em 31/12/2015:

Caixa 200.000 Capital Social 200.000

No ano de 2016 aconteceram os seguintes eventos:

• Compra de um veículo por R$ 30.000,00 à vista. A empresa espera utilizá-lo por dez anos, enquanto a vida útil fiscal é

de cinco anos;

• Apuração de receita de serviços no valor de R$ 70.000,00 à vista. Os custos eram de R$ 100.000,00 e foram pagos à vista.

No ano de 2017 aconteceram os seguintes eventos:

• Apuração de receita de serviços à vista no valor de R$ 120.000,00. Os custos eram de R$ 100.000,00 e foram pagos à vista.

Assinale o saldo do imposto de renda e contribuição social diferidos, apresentado no balanço patrimonial da empresa

em 31/12/2017, considerando a alíquota de imposto de renda e contribuição social de 34% e que a empresa

apresenta perspectiva de lucros futuros em todos os exercícios.

I. A simples existência da moral já significa uma presença da ética, já que os dois termos são sinônimos e representam a ciência que estuda e problematiza os valores e costumes da sociedade. II. No caso da ética, todos os meios são justificáveis, não só aqueles que estão de acordo com os fins da própria ação. Em outras palavras, fins éticos não exigem meios éticos. III. A ética profissional representa um conjunto de normas e valores morais que direcionam a conduta dos integrantes de determinada profissão e distingue-se do conceito de ética pessoal.

No que tange aos conceitos de ética geral pessoal e profissional, ética e moral, sociedade e ética, contabilidade na sociedade, está correto o que se afirma apenas em

( ) Ênfase ao Usuário da Informação Contábil: a Contabilidade é apresentada como algo útil para a tomada de decisões, evitando-se endeusar demasiadamente a contabilidade; atender os usuários é o grande objetivo. ( ) Ênfase à Contabilidade Aplicada: como herança dos ingleses e transparência para os investidores das sociedades anônimas (e outros usuários) nos relatórios contábeis, a auditoria é muito enfatizada. ( ) Ênfase a uma Contabilidade Teórica: principalmente à Contabilidade Gerencial. Ao contrário dos europeus, não havia uma preocupação com a teoria das contas, ou querer provar que a Contabilidade é uma ciência. ( ) Universidades em busca de qualidade: grandes quantias para as pesquisas no campo contábil, o professor em dedicação exclusiva e o aluno em período integral valorizavam o ensino nos Estados Unidos.

A sequência está correta em