Questões de Concurso

Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

( ) Imposto sobre Serviço de Qualquer Natureza (ISS) e o Imposto de Transmissão de Bens Inter Vivos (ITBI) são de competência dos Estados e do Distrito Federal. ( ) Imposto sobre Produtos Industrializados (IPI) e o Imposto Territorial Rural (ITR) são de competência municipal. ( ) O art. 146, III, CF/1988 dispõe sobre as normas gerais de legislação tributária. Pela Constituição Federal de 1988 (CF/1988), a Lei Complementar deve, entre outras, dispor sobre conflitos de competência, em matéria tributária, entre a União, os Estados, o Distrito Federal e os Municípios. ( ) A contribuição de melhoria foi definida no art. 145, III da CF/1988 e art. 81 do CTN – Lei N° 5.172/1966, e foi instituída para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que a obra resultar para cada imóvel beneficiado.

Assinale a sequência correta.

I. A escrituração inclui as seguintes atividades: identificação, classificação, registro, demonstração e estrutura de fluxo dos fatos acontecidos com o patrimônio institucional. As três primeiras atividades são as mais importantes, merecendo maior atenção. II. O problema principal dos registros não está nem simplesmente no fato de fazê-los, mas com que objetivo são feitos. O registro serve ao fato. III. As demonstrações são um conjunto de lançamentos sintetizados.

Está(ão) correta(s) a(s) afirmativa(s)

Na Certa Empresa Ltda., o resultado do período foi apurado apresentando um lucro líquido de R$ 60 000,00 em 2016, segundo o regime contábil de caixa. Nesse período, houve a existência dos seguintes fatos contábeis:

1. Os salários de dezembro de 2016, no valor de R$ 24 000,00, já foram quitados.

2. Os juros de R$ 12 000,00, já vencidos no exercício, ainda não foram recebidos.

3. Os alugueis de R$ 14 400,00, referentes a janeiro de 2016, foram pagos em dezembro de 2015.

4. As comissões de R$ 8 600,00, recebidas em dezembro de 2016, se referem ao exercício seguinte.

Baseado apenas nessas informações e após a contabilização dos ajustes pelo Regime de Competência, o lucro líquido do exercício de 2016 passou a ser de:

Analise a situação hipotética a seguir.

A GIMEC S.A. adquiriu em 18/05/2016 a participação de 40% do Patrimônio Líquido da LECXE S.A. por R$ 2 000 000,00, sem ágios ou deságios. O Patrimônio Líquido da LECXE S.A. fechou o ano de 2016 totalizando R$ 5 200 000,00.

Considerando esses fatos, a empresa GIMEC S.A.

deve efetuar qual lançamento para o encerramento do

exercício de 2015?

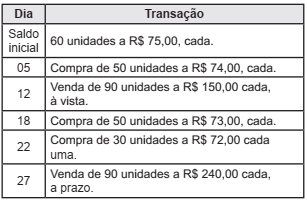

A empresa comercial Reca Ltda. utiliza o método de inventário permanente em suas atividades.Durante o mês de abril de 2017, apresentou a seguinte movimentação em estoques, desconsiderando impostos.

Utilizando o critério UEPS (último que entra, primeiro que

sai) para avaliar os estoques, qual é o montante do custo

da mercadoria vendida (CMV) do mês de abril?

A C3TECH Ltda. é uma produtora de drones. Ao comercializar esses produtos, oferece aos seus clientes uma garantia de 6 meses para o total funcionamento pós a venda.

Devido a esse procedimento, essa empresa deve creditar o valor provável a ser gasto com essa garantia na conta:

Considere a situação hipotética a seguir.

Na data de 2 de julho de 2015, a Oisac Ltda. contratou seguro para sua frota de veículos por um ano no valor total de R$ 660.000,00 pagando 30% à vista e o restante em cinco prestações consecutivas a partir de outubro, sem juros. A cobertura do seguro se iniciou concomitantemente à contratação.

Ponderando apenas esse fato contábil, qual é o montante total que a empresa lançou como despesa, em 31 de dezembro de 2016, por ocasião da apuração do resultado?

Conforme a NBC TSP Estrutura Conceitual, os elementos das demonstrações contábeis correspondem às estruturas básicas a partir das quais as demonstrações contábeis são elaboradas.

Com relação a esses elementos, assinale a alternativa CORRETA.

A NBC TSP ESTRUTURA CONCEITUAL – Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, em seu item 7.6 descreve “As bases de mensuração para os ativos são identificadas e discutidas à luz da informação que fornecem sobre o custo de serviços prestados, a capacidade operacional e a capacidade financeira da entidade, além da extensão na qual fornecem informação que satisfaça as características qualitativas”. Analise os itens a seguir e identifique quais fazem parte dessa base de mensuração:

I. Custo histórico;

II. Valor de mercado;

III. Custo de reposição ou substituição;

IV. Valor justo;

V. Preço líquido de venda;

VI. Valor em uso.

Assinale a alternativa correta:

Empresa Comercial de Alimentos Equilibrium Ltda controla os seus estoques pelo método PEPS (Primeiro Entrar, Primeiro Sair). No mês de março realizou as seguintes transações:

01/03 – Compra de mercadoria para revenda, 100 unidades a R$ 1,00 cada.

05/03 – Compra de mercadoria para revenda, 200 unidades a R$ 0,90 cada.

10/03 – Venda 150 unidades de mercadorias a R$ 1,50 cada.

15/03 – Venda de 50 unidades de mercadorias a R$ 2,00 cada.

20/03 – Compra de mercadoria para revenda, 250 unidades a R$ 1,10 cada.

Sabendo-se que não haviam estoques iniciais e a

alíquota de ICMS sobre compra e venda é de 18%,

assinale a alternativa que apresenta o saldo final total

de mercadorias em unidades e Reais, respectivamente.

Segundo a NBC TG 16 (R2) Estoques: “O valor de custo do estoque deve incluir todos os custos de aquisição e de transformação, bem como outros custos incorridos para trazer os estoques à sua condição e localização atuais”. Verifique quais os itens abaixo compõem o custo de aquisição de estoques, e assinale a alternativa correta.

I. mão-de-obra direta;

II. preço de compra;

III. impostos de importação e outros tributos (exceto os recuperáveis perante o fisco);

IV. custos de transporte, seguro e manuseio;

V. outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços;

Assinale a alternativa correta:

Analise as afirmativas abaixo e assinale a alternativa correta. Conforme NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis “As demonstrações contábeis são uma representação estruturada da posição patrimonial e financeira e do desempenho da entidade”. No item 10 da mencionada Norma é determinado o Conjunto Completo de demonstrações contábeis, analise os itens a seguir e verifique quais demonstrações fazem parte deste conjunto:

I. balanço patrimonial ao final do período;

II. demonstração do resultado abrangente do período;

III. demonstração dos fluxos de caixa do período;

IV. demonstração dos lucros e prejuízos acumulados;

V. demonstração do resultado do período;

VI. demonstração das mutações do patrimônio líquido do período;

Assinale a alternativa correta:

Os principais modos de exportação são: exportação direta, exportação indireta e exportação por consórcio.

A esse respeito, assinale a alternativa INCORRETA.