Questões de Concurso

Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Em relação à Resolução CFC Nº 1.330/11 que aprovou a ITG 2000 (R1) – Escrituração Contábil, julgue as afirmativas abaixo como Verdadeiras (V) ou Falsas (F) e, em seguida, assinale a alternativa que apresenta a sequencia correta.

i. A escrituração contábil e a emissão de relatórios, peças, análises, demonstrativos e demonstrações contábeis são de atribuição e de responsabilidade conjunta do profissional da contabilidade legalmente habilitado e do representante legal da entidade.

ii. As demonstrações contábeis devem ser transcritas no Livro Diário, completando-se com as assinaturas do titular ou de representante legal da entidade e do profissional da contabilidade legalmente habilitado.

iii. No caso de escrituração contábil descentralizada, despesas e receitas que não possam ser atribuídas às unidades devem ser registradas na matriz e distribuídas para as unidades de acordo com critérios da administração da entidade.

iv. A documentação contábil é hábil quando revestida das características intrínsecas ou extrínsecas essenciais, definidas na legislação, na técnica-contábil ou aceitas pelos “usos e costumes”.

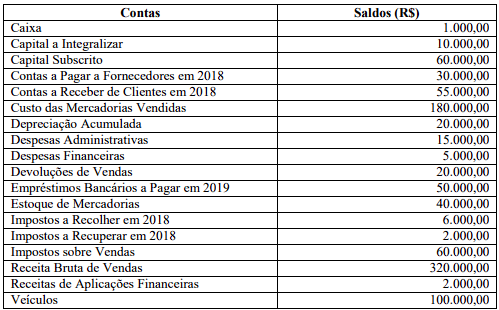

A Contabilidade de uma sociedade empresária apresentou em 31.12.2017, os seguintes saldos:

Com base nas informações acima, após a apuração e antes da destinação do resultado do exercício, é correto afirmar que o

valor do:

Relacione as contas apresentadas na primeira coluna à natureza dos seus respectivos saldos descritos na segunda coluna, e, em seguida, assinale a alternativa correta.

Primeira coluna

Impostos a Recolher

Impostos a Recuperar

Impostos sobre Vendas

Segunda coluna

Devedor (D)

Credor (C)

Em relação à NBC TG ESTRUTURA CONCEITUAL – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil - Financeiro, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção que apresenta a sequência correta.

i. A forma física não é essencial para a existência de ativo.

ii. Um imóvel objeto de arrendamento mercantil será um ativo, caso a entidade controle os benefícios econômicos que São esperados que fluam da propriedade.

iii. Os ativos da entidade resultam de transações passadas ou de outros eventos passados.

iv. Uma característica essencial para a existência de passivo é que a entidade tenha uma obrigação presente.

• Lucro antes do IRPJ 850.000,00 • Adições do IRPJ 360.000,00 • Exclusões do IRPJ 260.000,00 • Prejuízo fiscal de períodos anteriores 300.000,00

O valor devido do IRPJ (inclusive o adicional, se for o caso) pela companhia, nesse período de apuração, correspondeu, em R$, a:

Dados extraídos da Demonstração dos Fluxos de Caixa da Cia. Bananal, em R$:

• Lucro líquido do exercício 750.000,00

• Despesas de Depreciação 80.000,00

• Receita da Equivalência Patrimonial 120.000,00

• Aumento em Recebíveis 90.000,00

• Aumento em Fornecedores 110.000,00

• Diminuição em Estoques 30.000,00

• Diminuição em Contas a Pagar 60.000,00

Utilizando-se os dados fornecidos e aplicando-se o método indireto, o fluxo de caixa das atividades operacionais foi, em R$, equivalente a

Utilize as informações do balancete de verificação a seguir para responder à questão.

Informações adicionais:

1. Do resultado apurado no exercício, houve a contabilização da proposta de pagamento do dividendo mínimo estatutário de R$ 40.000,00, a ser pago após aprovação da Assembleia Geral da companhia até abril de 20x1.

2. O valor do Patrimônio Líquido no início do ano era de

R$ 630.000,00.

Utilize as informações do balancete de verificação a seguir para responder à questão.

Informações adicionais:

1. Do resultado apurado no exercício, houve a contabilização da proposta de pagamento do dividendo mínimo estatutário de R$ 40.000,00, a ser pago após aprovação da Assembleia Geral da companhia até abril de 20x1.

2. O valor do Patrimônio Líquido no início do ano era de

R$ 630.000,00.

Utilize as informações do balancete de verificação a seguir para responder à questão.

Informações adicionais:

1. Do resultado apurado no exercício, houve a contabilização da proposta de pagamento do dividendo mínimo estatutário de R$ 40.000,00, a ser pago após aprovação da Assembleia Geral da companhia até abril de 20x1.

2. O valor do Patrimônio Líquido no início do ano era de

R$ 630.000,00.

Uma indústria sediada em São Paulo importou uma máquina para sua produção industrial. Incorreu nos seguintes gastos, em reais:

• Preço da máquina colocada no porto de Santos, sem impostos 2.300.000,00

• Impostos pagos não recuperáveis 400.000,00

• Taxas de armazenagem e alfandegárias no porto 120.000,00

• Despesas com frete da máquina até a fábrica 30.000,00

• Gastos com instalação da máquina 40.000,00

A máquina foi colocada em funcionamento em primeiro de maio do exercício corrente. Seu valor residual foi estimado em 250.000,00 pelo departamento de engenharia da fábrica. O mesmo departamento estimou sua vida útil em 10 anos.

O valor da despesa de depreciação que deve ser lançado no final do exercício corrente corresponde, em R$, a:

Analise o rol de contas da escrituração contábil de uma sociedade empresária a seguir:

• Ajuste para Perdas Previstas em Recebíveis (conta redutora do Ativo).

• Reserva legal.

• Despesas Antecipadas.

• Recebíveis.

• Depreciação Acumulada.

• Despesas de Depreciação.

• Receitas a Apropriar.

• Juros sobre o Capital Próprio a Pagar.

• Reserva de Ágio na Emissão de Ações.

• Investimentos em Coligadas e Controladas.

O número de contas com saldo credor no rol acima é:

Considerando-se apenas os fatos contábeis acima descritos, é correto afirmar que