Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

INSTRUÇÃO: A questão deve ser respondida com base nas informações abaixo e a partir da elaboração das demonstrações contábeis previstas na legislação societária.

A empresa Arara Azul apresentou os seguintes saldos em suas contas em 31/12/17:

INSTRUÇÃO: A questão deve ser respondida com base nas informações abaixo e a partir da elaboração das demonstrações contábeis previstas na legislação societária.

A empresa Arara Azul apresentou os seguintes saldos em suas contas em 31/12/17:

• Iniciou a atividade com R$ 20.000,00 em dinheiro no Caixa, que é equivalente ao seu Capital. • Teve receita no período de R$ 45.000,00; R$ 15.000,00 foram à vista e o restante a prazo. • As Despesas de Salário atingiram o valor de R$ 16.000,00 e foram totalmente pagas. • As Despesas com material de consumo (todo o material consumido no período), R$ 4.000,00 foram pagos e R$ 3.000,00 serão liquidados no futuro.

Dado esse cenário, a Apuração do Resultado do Exercício da Cia Magnólia apurou o seguinte resultado:

( ) As contas do Ativo são apresentadas no Balanço Patrimonial segundo sua ordem decrescente de exibilidade.

( ) A conta Caixa é uma conta patrimonial, cuja natureza do saldo é devedora e compõe o Ativo.

( ) A conta Duplicatas Descontadas é apresentada no Ativo e seu saldo é credor.

( ) Fornecedores e Salários a pagar compõem o conjunto de contas representativas das origens dos recursos e o seu saldo é credor.

( ) A conta Vendas é uma conta de resultado e seu saldo é devedor.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

O orçamento de caixa, ou projeção de caixa, é uma demonstração das entradas e saídas de caixa previstas da empresa (GITMAN, 2010). Assim sendo, analise as seguintes assertivas relacionadas ao orçamento de caixa:

I. Em empresas com padrão sazonal de fluxo de caixa, o orçamento de caixa muitas vezes é elaborado trimestralmente ou anualmente.

II. O orçamento de caixa serve para estimar as necessidades de caixa no médio/longo prazo, dando especial atenção ao planejamento de superávits e déficits de caixa.

III. Os componentes mais comuns dos recebimentos do orçamento de caixa são as vendas à vista, a cobrança de contas a receber e outros recebimentos em dinheiro.

IV. Os desembolsos mais comuns das saídas de caixa de uma empresa são: as compras à vista, o pagamento de fornecedores, a folha de pagamento, o pagamento de impostos e o pagamento de alugueis, entre outros.

Quais estão INCORRETAS?

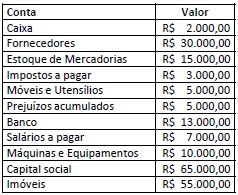

Observe as contas apresentadas no Balanço

Patrimonial da empresa Felicidade Ltda.

Com base nas contas apresentadas, considere:

I. Os recursos de terceiros totalizam R$ 60.000,00.

II. O total do Ativo é de R$ 100.000,00.

III. O total dos recursos próprios corresponde a R$ 60.000,00.

IV. O total do Passivo Circulante é de R$ 30.000.

Assinale a alternativa CORRETA:

Adiantamentos a Funcionários 270 Aplicações Financeiras 3.150 Ativo Realizável a Longo Prazo 1.080 Caixa e Equivalentes de Caixa 180 Capital Social Realizado 18.270 Contas a Receber 8.550 Custo dos Produtos Vendidos 13.500 Depreciação 180 Depreciação Acumulada 4.140 Despesas Administrativas 5.220 Duplicatas Descontadas 900 Empréstimos de Instituições Financeiras 4.950 Estoques 9.450 Exigível a Longo Prazo 20.340 Fornecedores 7.200 Imobilizados 33.300 Impostos 2.700 Impostos e Contribuição a Recolher 2.340 Investimentos 3.150 Outras Contas a Pagar 540 Receitas 22.050

Assinale a alternativa que apresenta, correta e respectivamente, o resultado para Ativo Circulante, Ativo Não Circulante, Passivo Circulante e Resultado do Exercício.

Analisando o balancete mensal do mês de julho de 2018 de uma companhia, foram extraídos os seguintes dados:

- Reserva de capital R$ 60.000,00.

- Capital social subscrito R$ 2.600.000,00.

- Prejuízos acumulados R$ 220.000,00.

- Reserva legal R$ 180.000,00.

- Reserva para contingências R$ 50.000,00.

- Capital a integralizar R$ 150.000,00.

Com dados apresentados, assinale o valor do Patrimônio Líquido da Companhia:

Supondo que uma sociedade adquiriu um veículo para seu ativo imobilizado em 01/07/2017 e este entrou em operação na mesma data, tendo como principal finalidade o transporte dos vendedores da empresa. Para resolver a questão utilize os dados abaixo:

- Valor do bem R$ 250.000,00.

- Valor residual R$ 40.000,00.

- Vida útil 5 anos.

- Método de depreciação: linear.

Em 30/06/2018, o valor líquido contábil do bem era de: