Questões de Concurso

Foram encontradas 36.230 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

FUNCERN

Órgão:

IF-PE

Prova:

FUNCERN - 2025 - IF-PE - Professor EBTT - Contabilidade |

Q3674950

Contabilidade Geral

Dentre os modelos de orçamento empresarial, existe o que se baseia no orçamento do ano anterior,

acrescentando ou subtraindo uma porcentagem fixa para cada item. Esse tipo de orçamento é mais rápido e

prático de fazer, mas também pode perpetuar ineficiências ou desperdícios. Trata-se do

Ano: 2025

Banca:

FUNCERN

Órgão:

IF-PE

Prova:

FUNCERN - 2025 - IF-PE - Professor EBTT - Contabilidade |

Q3674949

Contabilidade Geral

Dados do Balanço Patrimonial de uma empresa, constavam as seguintes informações: Total do Ativo = R$

10.000.000,00; Patrimônio Líquido = R$ 3.000.000,00; Índice de Liquidez Corrente = 1,2; Grau de concentração

do passivo no curto prazo = 30%. Identifique o valor total do Ativo Não Circulante desta empresa, em Reais.

Ano: 2025

Banca:

FUNCERN

Órgão:

IF-PE

Prova:

FUNCERN - 2025 - IF-PE - Professor EBTT - Contabilidade |

Q3674947

Contabilidade Geral

A Contabilidade é uma ciência social aplicada que tem como objetivo estudar, registrar, controlar e interpretar

os fenômenos que afetam o patrimônio das entidades. Para cumprir esse papel, utiliza-se de técnicas próprias,

obedece a princípios fundamentais e possui um objeto específico. Considere os seguintes elementos:

Auditoria, Prudência e Patrimônio. Marque a opção que indica os respectivos significados.

Ano: 2025

Banca:

FUNCERN

Órgão:

IF-PE

Prova:

FUNCERN - 2025 - IF-PE - Professor EBTT - Contabilidade |

Q3674946

Contabilidade Geral

De acordo com o Código de Ética Profissional do Contador, na necessidade de aplicação de sanções para

infração ética, é considerado uma atenuante a

Ano: 2025

Banca:

AMEOSC

Órgão:

Câmara de Santa Helena - SC

Prova:

AMEOSC - 2025 - Câmara de Santa Helena - SC - Contador |

Q3674939

Contabilidade Geral

O sigilo profissional é um dever fundamental do

contador, visando proteger as informações a que tem

acesso no exercício de sua função. Contudo, a Norma

Brasileira de Contabilidade PG 100 prevê situações

específicas em que a quebra desse sigilo é permitida ou

exigida. Assinale a alternativa que descreve uma

situação em que o profissional da contabilidade NÃO

pode quebrar o sigilo profissional.

Ano: 2025

Banca:

AMEOSC

Órgão:

Câmara de Santa Helena - SC

Prova:

AMEOSC - 2025 - Câmara de Santa Helena - SC - Contador |

Q3674927

Contabilidade Geral

A Demonstração dos Fluxos de Caixa (DFC) evidencia

as movimentações ocorridas no caixa e equivalentes de

caixa em um determinado período. A classificação

dessas movimentações em atividades operacionais, de

investimento e de financiamento é essencial para sua

correta interpretação. Considerando as normas contábeis

vigentes (CPC 03 / NBC TG 03), analise as afirmativas a

seguir.

I. Os juros e dividendos recebidos, independentemente de sua origem, devem ser, preferencialmente, classificados como fluxos de caixa das atividades operacionais.

II. A aquisição de participações societárias em outras empresas, paga em caixa, é classificada como uma atividade de financiamento, pois representa uma aplicação de capital.

III. O pagamento de dividendos aos acionistas da própria entidade é classificado como um fluxo de caixa da atividade de financiamento.

Está correto o que se afirma em:

I. Os juros e dividendos recebidos, independentemente de sua origem, devem ser, preferencialmente, classificados como fluxos de caixa das atividades operacionais.

II. A aquisição de participações societárias em outras empresas, paga em caixa, é classificada como uma atividade de financiamento, pois representa uma aplicação de capital.

III. O pagamento de dividendos aos acionistas da própria entidade é classificado como um fluxo de caixa da atividade de financiamento.

Está correto o que se afirma em:

Q3673432

Contabilidade Geral

Necessidade de Capital de Giro (NCG) refere-se ao montante de recursos financeiros que uma empresa deve

manter aplicado no curto prazo para sustentar suas operações diárias. Considere as contas apresentadas a

seguir.

Empréstimos de curto prazo: R$ 3.000,00 Salários a pagar: R$ 1.500,00 Contas a receber a curto prazo: R$ 2.000,00 Estoques: R$ 3.000,00 Aplicações financeiras de longo prazo: R$ 5.000,00 Caixa: R$ 5.000,00 Fornecedores: R$ 2.500,00

Com base nas contas apresentadas, a Necessidade de Capital de Giro (NCG) é de:

Empréstimos de curto prazo: R$ 3.000,00 Salários a pagar: R$ 1.500,00 Contas a receber a curto prazo: R$ 2.000,00 Estoques: R$ 3.000,00 Aplicações financeiras de longo prazo: R$ 5.000,00 Caixa: R$ 5.000,00 Fornecedores: R$ 2.500,00

Com base nas contas apresentadas, a Necessidade de Capital de Giro (NCG) é de:

Ano: 2025

Banca:

COTEC

Órgão:

Câmara de Caetité - BA

Prova:

COTEC - 2025 - Câmara de Caetité - BA - Técnico Contábil |

Q3672843

Contabilidade Geral

A NBC TSP – Estrutura Conceitual (R1) estabelece que a informação contábil, para ser considerada com representação

fidedigna, deve ser completa, neutra e livre de erro material. Nesse contexto, a característica de estar "livre de erro

material" pressupõe:

Q3661524

Contabilidade Geral

Assinale a alternativa INCORRETA.

Q3661521

Contabilidade Geral

O CPC 18 (R2) define Coligada como a entidade sobre a qual o investidor tem influência significativa.

Caracteriza a existência de influência significativa, EXCETO,

Q3661520

Contabilidade Geral

De acordo com o que dispõe a Lei 6.404/76 e alterações posteriores, considera-se valor justo:

Q3661519

Contabilidade Geral

Ao elaborar suas demonstrações financeiras, a Cia ABC apurou ganhos e perdas derivados de conversão

de demonstrações contábeis de operações no exterior. De acordo com os pronunciamentos do CPC,

esse ganho deve ser evidenciado:

Q3661518

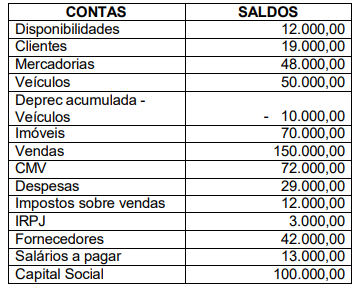

Contabilidade Geral

Texto associado

Considere o saldo das contas relacionadas a seguir e responda à questão.

Após a apuração do resultado e a elaboração do Balanço Patrimonial e a Demonstração do Resultado do

Exercício, pode-se afirmar que:

Q3661517

Contabilidade Geral

Texto associado

Considere o saldo das contas relacionadas a seguir e responda à questão.

Após a apuração do resultado e a elaboração do Balanço Patrimonial e a Demonstração do Resultado do

Exercício, pode-se afirmar que:

Q3661516

Contabilidade Geral

De acordo com o que disciplina o CPC 03 (R2), a demonstração dos fluxos de caixa deve apresentar os

fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento,

assinale a alternativa INCORRETA.

Q3661515

Contabilidade Geral

Assinale a alternativa INCORRETA de acordo com o CPC 26 (R1).

Q3661514

Contabilidade Geral

Assinale a alternativa INCORRETA de acordo com o pronunciamento contábil CPC 00 (R2).

Q3661513

Contabilidade Geral

A Lei 6.404/76 atualizada pela lei 11.638/2007 relaciona as demonstrações financeiras que devem ser

elaboradas ao fim de cada exercício social, dentre as quais, uma de obrigatoriedade apenas para as

companhias de capital aberto, essa demonstração é a

Q3660593

Contabilidade Geral

Em 01/01/2024, uma sociedade empresária adquiriu móveis para

serem utilizados em seu escritório por R$ 40.000. A sociedade

empresária pretendia utilizar os móveis durante 12 anos,

enquanto a legislação fiscal permitia a depreciação em 10 anos. A

sociedade empresária definiu que o período de depreciação na

contabilidade, seria de 12 anos.

Em 31/12/2024, no Balanço Patrimonial, a sociedade empresária reconheceu um imposto de renda diferido no ativo circulante, por conta da diferença no processo de reconhecimento da depreciação anual, de acordo com as vidas úteis contábil e fiscal.

O procedimento está

Em 31/12/2024, no Balanço Patrimonial, a sociedade empresária reconheceu um imposto de renda diferido no ativo circulante, por conta da diferença no processo de reconhecimento da depreciação anual, de acordo com as vidas úteis contábil e fiscal.

O procedimento está

Q3660592

Contabilidade Geral

Em 31/12/2024, a Cia Z apresentava os seguintes saldos em seu

Balanço Patrimonial:

• Disponibilidades: R$ 50.000.

• Capital Social: R$60.000.

• Prejuízos Acumulados: -R$ 10.000.

Já a Cia W apresentava os seguintes saldos: Disponibilidades: R$ 15.000; Capital Social: R$ 20.000; Prejuízos Acumulados: -R$ 5.000.

Em 01/01/2025, a Cia Z adquiriu 100% de participação na Cia W por R$ 15.000, à vista.

Ao elaborar o Balanço Patrimonial Consolidado, após a compra, o patrimônio líquido apresentado era de

• Disponibilidades: R$ 50.000.

• Capital Social: R$60.000.

• Prejuízos Acumulados: -R$ 10.000.

Já a Cia W apresentava os seguintes saldos: Disponibilidades: R$ 15.000; Capital Social: R$ 20.000; Prejuízos Acumulados: -R$ 5.000.

Em 01/01/2025, a Cia Z adquiriu 100% de participação na Cia W por R$ 15.000, à vista.

Ao elaborar o Balanço Patrimonial Consolidado, após a compra, o patrimônio líquido apresentado era de