Questões de Concurso

Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. Deve divulgar cada premissa chave sobre a qual a administração tenha baseado suas projeções de fluxo de caixa ou metodologia de valor justo. II. Deve divulgar o período para o qual a administração projetou o fluxo de caixa, e quando o período utilizado for maior do que cindo anos, a justificativa por que um período mais longo foi utilizado. III. Deve divulgar a taxa de crescimento utilizada para extrapolar as projeções do fluxo de caixa, além do período coberto pelo mais recente orçamento. IV. Deve divulgar se uma possível ou razoável mudança em uma premissa chave sobre a qual a administração tenha baseado sua determinação de valor recuperável da unidade geradora de caixa puder resultar em valor superior ao seu valor recuperável.

Está(ão) CORRETO(S) o(s) item(ns)

I. O ativo financeiro mantido dentro de modelo de negócios, se o objetivo for mantê-lo com a finalidade de receber fluxos de caixa contratuais e os termos contratuais do ativo financeiro derem origem, em datas especificadas, a fluxos de caixa que constituam, exclusivamente, pagamentos de principal e juros sobre o valor do principal em aberto. II. Se for intenção da Administração manter o ativo financeiro para negociação, independentemente de sua formalização. III. O ativo financeiro mantido dentro de modelo de negócios cujo objetivo seja atingido tanto pelo recebimento de fluxos de caixa contratuais quanto pela venda de ativos financeiros e os termos contratuais do ativo financeiro derem origem, em datas especificadas, a fluxos de caixa que constituam exclusivamente pagamentos de principal e juros sobre o valor do principal em aberto. IV. Se as características e os riscos econômicos do derivativo embutido não estiverem estritamente relacionados às características e riscos econômicos do contrato principal.

Está(ão) CORRETO(S) o(s) item(ns)

I. O critério seria pelo valor justo, ou pela participação proporcional atual conferida pelos instrumentos patrimoniais nos montantes reconhecidos dos ativos líquidos identificáveis da adquirida. II. O critério seria pelo valor contábil, conforme estabelecido na legislação societária em vigor para proteção do acionista minoritário. III. O critério seria pelo valor atribuído pelo adquirente, menos todos os passivos assumidos durante a avaliação e identificação de ativos e passivos identificados posteriormente. IV. Todos os demais componentes da participação de não controladores devem ser mensurados ao valor justo na data da aquisição, a menos que outra base de mensuração seja requerida pelas normas, interpretações e comunicados técnicos.

Está(ão) CORRETO(S) apenas o(s) item(ns)

I. Promover uma revisão para se certificar de que todos os ativos adquiridos e todos os passivos assumidos foram corretamente identificados e, portanto, reconhecer quaisquer ativos ou passivos adicionais identificados na revisão. II. A contraprestação transferida não pode incluir itens do ativo ou passivo do adquirente cujos valores contábeis sejam diferentes de seus valores justos na data da aquisição. III. Identificar os ativos adquiridos e passivos assumidos, no caso de combinação de negócios realizada em estágios, qualquer participação societária anterior do adquirente na adquirida, bem como a participação de não controladores. IV. A contraprestação transferida não poderá incluir itens do ativo que não puderem ser mensurados pelo valor justo.

Está(ão) CORRETO(S) apenas o(s) item(ns)

I. A melhor forma de reconhecimento inicial é normalmente pelo preço de transação de acordo com a documentação suporte. II. A entidade deve contabilizar esse instrumento nessa data se esse valor justo for comprovado por preço cotado em mercado ativo para ativo ou passivo idêntico ou com base na técnica de avaliação que utiliza somente dados de mercados observáveis. A entidade deve reconhecer a diferença entre o valor justo no reconhecimento inicial e o preço da transação como ganho ou perda.

III. Após o reconhecimento inicial, para diferir a diferença entre o valor justo e o preço da transação, a entidade somente deve reconhecer essa diferença diferida como ganho ou perda na medida em que ela resultar de alteração em fator que participantes do mercado levariam em consideração ao precificar o ativo ou o passivo. IV. Se o instrumento financeiro que foi anteriormente reconhecido como ativo financeiro for mensurado ao valor justo por meio do resultado e seu valor justo cair abaixo de zero, ele não será considerado um passivo financeiro.

Está(ão) CORRETO(S) apenas o(s) item(ns)

I. A perda por redução ao valor recuperável esperada deve ser reconhecida para todos os instrumentos financeiros para os quais houve aumentos significativos no risco de crédito desde o reconhecimento inicial.

II. A perda por redução ao valor recuperável esperada deve manter a metodologia definida pela companhia, de forma uniforme, independentemente do aumento significativo no risco de crédito.

III. A entidade somente deve reconhecer as alterações cumulativas nas perdas de crédito esperadas desde o reconhecimento inicial como provisão para perdas para ativos financeiros comprados ou concedidos com problemas de recuperação de crédito.

IV. A entidade não deve reconhecer alterações favoráveis nas perdas de crédito esperadas como ganho na redução ao valor recuperável.

Está(ão) CORRETO(S) apenas o(s) item(ns)

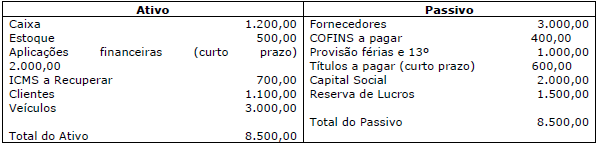

A empresa Eficiente Ltda, em 31/12/2017, apresentou os seguintes valores em seu balanço patrimonial:

Considerando somente essas informações, qual o Índice de Liquidez Seca?

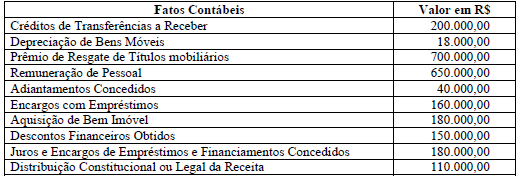

Conforme Assaf Neto e Lima (2010), a Demonstração dos Fluxos de Caixa (DFC) revela todos os recebimentos e os pagamentos efetuados pela empresa em caixa, bem como suas atividades de investimentos e financiamentos. Nesse contexto, analise as seguintes afirmações:

I. O Fluxo de Caixa das Operações é relacionado à produção e entrega de bens e serviços. As entradas de caixa incluem o recebimento, à vista, de bens e serviços e das contas a receber, quando existirem, além de outros recebimentos, como juros de aplicações, por exemplo. As saídas de caixa envolvem os pagamentos efetuados a fornecedores, matéria-prima, salários, serviços, impostos, taxas, juros de empréstimos e financiamentos.

II. O Fluxo de caixa das Atividades de Financiamentos inclui os recebimentos de empréstimos e demais entradas de recursos financeiros de operações com credores e investidores, e como saída, consideram-se pagamentos de dividendos, amortizações e bens adquiridos a prazo.

III. O Fluxo de Caixa das Atividades de Investimentos considera as atividades referentes a investimentos relacionados ao aumento ou à diminuição dos ativos de longo prazo utilizados na produção de bens ou serviços.

IV. A DFC poderá ser elaborada pelo método direto ou método indireto. O método indireto elabora a DFC de maneira mais simples, sem destacar os detalhes das movimentações, como o método direto.

Quais estão corretas?

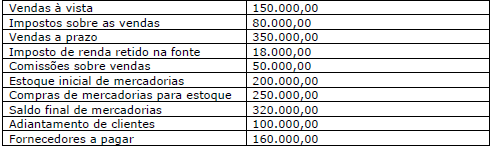

No mês de maio, a empresa Lucra Bem Ltda. apresentou os seguintes saldos em suas contas contábeis:

Considerando somente essas informações, qual o valor do Lucro Bruto?

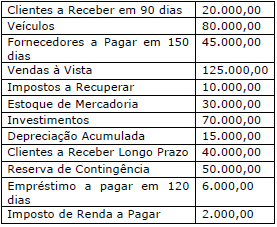

A empresa Lucrativa S/A em 31 de dezembro de 2017 apresentou o seguinte saldo em suas contas contábeis:

Com base somente nessas informações, qual o valor do Ativo não Circulante e do Passivo Circulante,

respectivamente (R$)?

A Seguradora ABC apresentou as seguintes informações em suas demonstrações contábeis

e registros auxiliares, incluindo informações divulgadas em notas explicativas relativas ao

exercício findo em 31 de dezembro de 201X, sendo:

1- BALANÇO PATRIMONIAL Valores em

milhares de reais

ATIVO

Disponível 1.340

Aplicações – Nota 6 130.541

Créditos com operações com seguros e resseguros – prêmios a receber e outros 27.834

Despesas antecipadas 4

Custos de aquisição diferidos 5.486

Total circulante 165.205

NÃO CIRCULANTE

Títulos de crédito a receber 25.367

Aplicações – Nota 6 132.352

Créditos tributários (Prejuízo fiscal e Base Negativa de Contribuição Social) 540

Investimentos em participações societárias 378

Outros investimentos 2

Imobilizado 25.489

Intangível 102

Total Não Circulante 184.230

Total do Ativo 349.435

PASSIVO

Circulante

Contas a pagar 15.299

Débitos de operações com seguros e resseguros 2.972

Depósitos de terceiros 932

Provisões Técnicas 165.845

Total circulante 185.048

NÃO CIRCULANTE

Provisão para contingências 17.436

Contas a pagar 2.532

Total Não Circulante 19.968

Patrimônio Líquido 144.419

Total Passivo e Patrimônio Líquido 349.435

2 – NOTA EXPLICATIVA

6 – Aplicações Nível 1 Nível 2

a) Disponível para venda 61.300 42.867

Letra Financeira do Tesouro – LFT 54.450

Nota do Tesouro Nacional NTN B 6.850

Participação no IRB 42.867

b) Registrado pelo valor justo por meio de resultado 84.005

Fundos de investimentos – DPVAT 39.865

Fundos de investimentos – VGBL (exclusivo) 36.150

Depósito judicial 7.990

c) Mantidos até o vencimento 62.365 12.356

Nota de Tesouro Nacional – NTN B 62.365 12.356

Total 123.665 139.228

A Seguradora ABC apresentou as seguintes informações em suas demonstrações contábeis

e registros auxiliares, incluindo informações divulgadas em notas explicativas relativas ao

exercício findo em 31 de dezembro de 201X, sendo:

1- BALANÇO PATRIMONIAL Valores em

milhares de reais

ATIVO

Disponível 1.340

Aplicações – Nota 6 130.541

Créditos com operações com seguros e resseguros – prêmios a receber e outros 27.834

Despesas antecipadas 4

Custos de aquisição diferidos 5.486

Total circulante 165.205

NÃO CIRCULANTE

Títulos de crédito a receber 25.367

Aplicações – Nota 6 132.352

Créditos tributários (Prejuízo fiscal e Base Negativa de Contribuição Social) 540

Investimentos em participações societárias 378

Outros investimentos 2

Imobilizado 25.489

Intangível 102

Total Não Circulante 184.230

Total do Ativo 349.435

PASSIVO

Circulante

Contas a pagar 15.299

Débitos de operações com seguros e resseguros 2.972

Depósitos de terceiros 932

Provisões Técnicas 165.845

Total circulante 185.048

NÃO CIRCULANTE

Provisão para contingências 17.436

Contas a pagar 2.532

Total Não Circulante 19.968

Patrimônio Líquido 144.419

Total Passivo e Patrimônio Líquido 349.435

2 – NOTA EXPLICATIVA

6 – Aplicações Nível 1 Nível 2

a) Disponível para venda 61.300 42.867

Letra Financeira do Tesouro – LFT 54.450

Nota do Tesouro Nacional NTN B 6.850

Participação no IRB 42.867

b) Registrado pelo valor justo por meio de resultado 84.005

Fundos de investimentos – DPVAT 39.865

Fundos de investimentos – VGBL (exclusivo) 36.150

Depósito judicial 7.990

c) Mantidos até o vencimento 62.365 12.356

Nota de Tesouro Nacional – NTN B 62.365 12.356

Total 123.665 139.228