Questões de Concurso

Foram encontradas 36.230 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

No que concerne às demonstrações contábeis e aos relatórios contábeis-financeiros, julgue o próximo item, de acordo com os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Obrigações presentes da entidade que, resultantes de eventos passados, impliquem sacrifício futuro de recursos econômicos devem ser evidenciadas no grupo patrimonial passivo do balanço patrimonial.

Sobre políticas contábeis, mudança de estimativa e retificação de erro, analise as assertivas a seguir:

I. Aplicação prospectiva é a aplicação de uma nova política contábil como se essa política tivesse sido sempre aplicada, ou seja, a mudança tem efeito em exercícios anteriores.

II. Mudança de estimativa contábil é um ajuste nos saldos contábeis de ativo ou passivo, ou nos montantes relativos ao consumo periódico de ativo, que resulta da avaliação da situação atual dos ativos e passivos e das obrigações e dos benefícios futuros esperados a eles associados.

III. Políticas contábeis são os princípios, bases, convenções, regras e procedimentos adotados pela entidade na elaboração e apresentação das demonstrações contábeis.

IV. Reapresentação prospectiva consiste em corrigir o reconhecimento, a mensuração e a divulgação dos valores dos elementos das demonstrações contábeis como se um erro de exercício anterior nunca tivesse ocorrido.

Quais estão corretas?

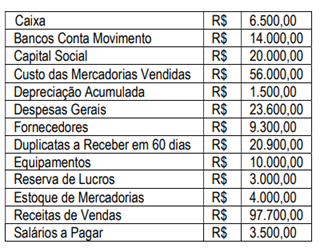

Após apurar o resultado do exercício o valor do Patrimônio Líquido e do Ativo Circulante respectivamente são:

Contas

Imóvel = 87.000,00

Duplicatas a Pagar = 23.000,00

Caixa = 12.000,00

Imposto de Renda a Pagar = 9.000,00

Despesa de Aluguel = 7.000,00

Salários a Pagar = 4.000,00

Duplicatas a Receber = 39.000,00

Receita de Serviço = 15.000,00

Mercadorias = 7.000,00

Despesas Gerais = 8.000,00

Receita de Aluguel = 2.000,00

O valor das Despesas e das Receitas respectivamente são: