Questões de Concurso

Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2018

Banca:

IBGP

Órgão:

PBH Ativos S.A.

Prova:

IBGP - 2018 - PBH Ativos S.A. - Analista Contábil |

Q2033780

Contabilidade Geral

Sobre as Normas Brasileiras de Contabilidade quanto a seu

conceito, conteúdo, estrutura e nomenclatura das

demonstrações contábeis, assinale a alternativa

INCORRETA:

Ano: 2018

Banca:

IBGP

Órgão:

PBH Ativos S.A.

Prova:

IBGP - 2018 - PBH Ativos S.A. - Analista Contábil |

Q2033779

Contabilidade Geral

Sobre Redução ao Valor Recuperável de Ativos, assinale

V para as afirmativas verdadeiras e F para as falsas,

tomando como base a NBC TG 01 (R3).

( ) A estimativa do valor em uso de um ativo envolve estimar futuras entradas e saídas de caixa derivadas do uso contínuo desse ativo e de sua baixa final, bem como aplicar a taxa de desconto apropriada a esses fluxos de caixa futuros.

( ) O valor em uso de um ativo deve refletir premissas consistentes sobre aumentos de preço devido ao aumento generalizado de preços e a taxa de desconto deve ser estimada em termos reais, independente do índice de inflação previsto.

( ) Fluxos de caixa futuros estimados refletem premissas que são dependentes da maneira como a taxa de desconto é estimada e o efeito dessa relação implica algumas premissas de serem contadas duas vezes ou até mesmo ignoradas.

( ) As projeções de fluxo de caixa até o fim da vida útil de um ativo devem ser estimadas pela extrapolação das projeções de fluxo de caixa, baseadas em orçamentos e previsões financeiras, usando-se uma taxa de crescimento para anos subsequentes.

Assinale a alternativa que apresenta a sequência CORRETA:

( ) A estimativa do valor em uso de um ativo envolve estimar futuras entradas e saídas de caixa derivadas do uso contínuo desse ativo e de sua baixa final, bem como aplicar a taxa de desconto apropriada a esses fluxos de caixa futuros.

( ) O valor em uso de um ativo deve refletir premissas consistentes sobre aumentos de preço devido ao aumento generalizado de preços e a taxa de desconto deve ser estimada em termos reais, independente do índice de inflação previsto.

( ) Fluxos de caixa futuros estimados refletem premissas que são dependentes da maneira como a taxa de desconto é estimada e o efeito dessa relação implica algumas premissas de serem contadas duas vezes ou até mesmo ignoradas.

( ) As projeções de fluxo de caixa até o fim da vida útil de um ativo devem ser estimadas pela extrapolação das projeções de fluxo de caixa, baseadas em orçamentos e previsões financeiras, usando-se uma taxa de crescimento para anos subsequentes.

Assinale a alternativa que apresenta a sequência CORRETA:

Ano: 2018

Banca:

IBGP

Órgão:

PBH Ativos S.A.

Prova:

IBGP - 2018 - PBH Ativos S.A. - Analista Administrativo Financeiro |

Q2033672

Contabilidade Geral

Ano: 2018

Banca:

IBGP

Órgão:

PBH Ativos S.A.

Prova:

IBGP - 2018 - PBH Ativos S.A. - Analista Administrativo Financeiro |

Q2033663

Contabilidade Geral

Diante do Regime de Competência dos Exercícios, ou

Regime Econômico, a Contabilidade considera, para

apuração do resultado, a Receita gerada e a Despesa

incorrida em determinado exercício social, não

importando o fluxo financeiro, o recebimento da Receita

ou o pagamento da Despesa. Já o Regime de Caixa, ou

Regime Financeiro, considera a Receita recebida e a

Despesa paga.

Baseando-se nessa afirmação, assinale a alternativa que mostra os resultados nos Regimes de Competência e de Caixa, respectivamente, no mês corrente, para as seguintes ocorrências: No mês corrente, a empresa tem vendas de $900 e despesas de $700.

No mês anterior, teve Receitas de $800 e Despesas de $500. As Receitas são recebidas e as Despesas pagas metade à vista (no mês) e metade a prazo (no mês subsequente).

Baseando-se nessa afirmação, assinale a alternativa que mostra os resultados nos Regimes de Competência e de Caixa, respectivamente, no mês corrente, para as seguintes ocorrências: No mês corrente, a empresa tem vendas de $900 e despesas de $700.

No mês anterior, teve Receitas de $800 e Despesas de $500. As Receitas são recebidas e as Despesas pagas metade à vista (no mês) e metade a prazo (no mês subsequente).

Ano: 2018

Banca:

NC-UFPR

Órgão:

FOZPREV de Foz do Iguaçu - PR

Prova:

NC-UFPR - 2018 - FOZPREV - Analista Previdenciário - Ciências Contábeis |

Q2026373

Contabilidade Geral

A Demonstração do Resultado para o ano 2017 da Companhia Lavarbo, apresentada abaixo, é referência para a questão.

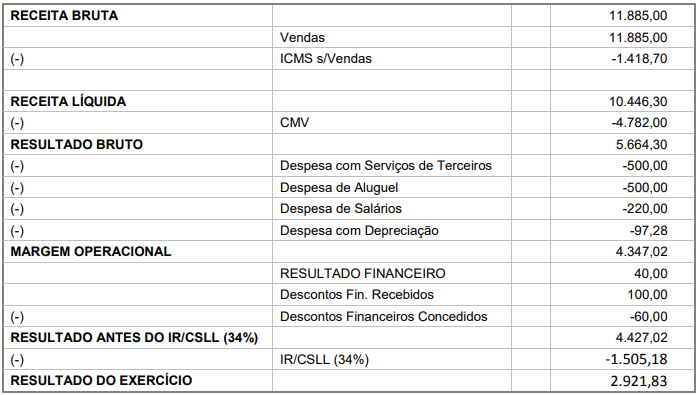

Considerando o Resultado do DRE da Companhia Lavarbo e que a empresa distribua em forma de dividendos 15% do Lucro do período anterior, aprovado em assembleia em janeiro para ser pago em abril de 2018, qual será o lançamento efetuado no mês de janeiro de 2018?

Considerando o Resultado do DRE da Companhia Lavarbo e que a empresa distribua em forma de dividendos 15% do Lucro do período anterior, aprovado em assembleia em janeiro para ser pago em abril de 2018, qual será o lançamento efetuado no mês de janeiro de 2018?

Ano: 2018

Banca:

NC-UFPR

Órgão:

FOZPREV de Foz do Iguaçu - PR

Prova:

NC-UFPR - 2018 - FOZPREV - Analista Previdenciário - Ciências Contábeis |

Q2026372

Contabilidade Geral

A Demonstração do Resultado para o ano 2017 da Companhia Lavarbo, apresentada abaixo, é referência para a questão.

Qual é o Valor Adicionado Bruto pela empresa em sua Demonstração do Valor Adicionado 2017?

Qual é o Valor Adicionado Bruto pela empresa em sua Demonstração do Valor Adicionado 2017?

Ano: 2018

Banca:

NC-UFPR

Órgão:

FOZPREV de Foz do Iguaçu - PR

Prova:

NC-UFPR - 2018 - FOZPREV - Analista Previdenciário - Ciências Contábeis |

Q2026371

Contabilidade Geral

Considerando as Demonstrações Contábeis, Balanço Orçamentário e Balanço Financeiro, assinale a alternativa INCORRETA.

Ano: 2018

Banca:

NC-UFPR

Órgão:

FOZPREV de Foz do Iguaçu - PR

Prova:

NC-UFPR - 2018 - FOZPREV - Analista Previdenciário - Ciências Contábeis |

Q2026365

Contabilidade Geral

Com base na Demonstração do Fluxo de Caixa, numere a coluna da direita de acordo com sua correspondência com a coluna da esquerda.

1. Atividades de Financiamento. 2. Atividades de Investimento. 3. Atividades Operacionais. 4. Equivalentes de Caixa.

( ) Relacionam-se normalmente com as transações que aparecem na Demonstração de Resultados. ( ) Possuem três requisitos: ser de curto prazo, ser de alta liquidez e apresentar insignificante risco de mudança de valor. ( ) Incluem a concessão e o recebimento de empréstimos e a aquisição e venda de instrumentos financeiros e patrimoniais, entre outras operações. ( ) Relacionam-se com os empréstimos de credores e investidores da entidade.

Assinale a alternativa que apresenta a numeração correta da coluna da direita, de cima para baixo.

1. Atividades de Financiamento. 2. Atividades de Investimento. 3. Atividades Operacionais. 4. Equivalentes de Caixa.

( ) Relacionam-se normalmente com as transações que aparecem na Demonstração de Resultados. ( ) Possuem três requisitos: ser de curto prazo, ser de alta liquidez e apresentar insignificante risco de mudança de valor. ( ) Incluem a concessão e o recebimento de empréstimos e a aquisição e venda de instrumentos financeiros e patrimoniais, entre outras operações. ( ) Relacionam-se com os empréstimos de credores e investidores da entidade.

Assinale a alternativa que apresenta a numeração correta da coluna da direita, de cima para baixo.

Ano: 2018

Banca:

NC-UFPR

Órgão:

FOZPREV de Foz do Iguaçu - PR

Prova:

NC-UFPR - 2018 - FOZPREV - Analista Previdenciário - Ciências Contábeis |

Q2026359

Contabilidade Geral

Considerando a Estrutura Conceitual da Contabilidade, as demonstrações contábeis são elaboradas e apresentadas para usuários externos em geral tendo em vista suas finalidades distintas e necessidades diversas. A respeito do assunto, considere as seguintes afirmativas:

1. A informação contábil-financeira é capaz de fazer diferença nas decisões se tiver valor preditivo, valor confirmatório ou ambos. 2. O benefício econômico futuro que é incorporado em um passivo é o seu potencial de contribuir para o fluxo de caixa da empresa. 3. Comparabilidade, tempestividade e compreensibilidade são características qualitativas que melhoram a utilidade da informação que é relevante. 4. Lucro é considerado auferido somente se o montante financeiro dos ativos líquidos exceder o seu montante antes de excluídas as distribuições aos proprietários e seus aportes de capital no período.

Assinale a alternativa correta.

1. A informação contábil-financeira é capaz de fazer diferença nas decisões se tiver valor preditivo, valor confirmatório ou ambos. 2. O benefício econômico futuro que é incorporado em um passivo é o seu potencial de contribuir para o fluxo de caixa da empresa. 3. Comparabilidade, tempestividade e compreensibilidade são características qualitativas que melhoram a utilidade da informação que é relevante. 4. Lucro é considerado auferido somente se o montante financeiro dos ativos líquidos exceder o seu montante antes de excluídas as distribuições aos proprietários e seus aportes de capital no período.

Assinale a alternativa correta.

Ano: 2018

Banca:

FAUEL

Órgão:

Prefeitura de Maringá - PR

Prova:

FAUEL - 2018 - Prefeitura de Maringá - PR - Auditor de Controle Interno - Contador |

Q2009786

Contabilidade Geral

De acordo com a NBC TG 26, resultado

abrangente compreende todos os componentes

da demonstração do resultado e da “demonstração

dos outros resultados abrangentes. Com base

nesta Norma, considere as afirmativas a seguir

sobre demonstração do resultado e demonstração

do resultado abrangente:

I. A entidade deve divulgar o montante do efeito tributário relativo a cada componente dos outros resultados abrangentes, incluindo os ajustes de reclassificação na demonstração do resultado abrangente ou nas notas explicativas. II. Se a entidade apresenta a demonstração do resultado separada da demonstração do resultado abrangente, ela deve apresentar a demonstração do resultado incluída na demonstração do resultado abrangente. III. Se a entidade apresentar a demonstração do resultado em demonstração separada, ela apresentará nessa demonstração, como alocação da demonstração do resultado, o resultado abrangente atribuível a participação de não controladores e sócios da controladora

I. A entidade deve divulgar o montante do efeito tributário relativo a cada componente dos outros resultados abrangentes, incluindo os ajustes de reclassificação na demonstração do resultado abrangente ou nas notas explicativas. II. Se a entidade apresenta a demonstração do resultado separada da demonstração do resultado abrangente, ela deve apresentar a demonstração do resultado incluída na demonstração do resultado abrangente. III. Se a entidade apresentar a demonstração do resultado em demonstração separada, ela apresentará nessa demonstração, como alocação da demonstração do resultado, o resultado abrangente atribuível a participação de não controladores e sócios da controladora

Ano: 2018

Banca:

FAUEL

Órgão:

Prefeitura de Maringá - PR

Prova:

FAUEL - 2018 - Prefeitura de Maringá - PR - Auditor de Controle Interno - Contador |

Q2009785

Contabilidade Geral

Os elementos diretamente relacionados

com a mensuração da posição patrimonial e

financeira são os Ativos, os Passivos e o Patrimônio

Líquido. Esses elementos são definidos pela

Estrutura Conceitual para Elaboração e Divulgação

de Relatório Contábil-Financeiro, NBC TG. Sendo

assim, assinale a alternativa correta a qual define

Ativo conforme previsto nesta Norma.

Ano: 2018

Banca:

FAUEL

Órgão:

Prefeitura de Maringá - PR

Prova:

FAUEL - 2018 - Prefeitura de Maringá - PR - Auditor de Controle Interno - Contador |

Q2009784

Contabilidade Geral

Um número variado de bases de

mensuração é empregado em diferentes graus

e em variadas combinações nas demonstrações

contábeis. Sendo assim, com base na Estrutura

Conceitual, NBC TG, relacione as bases de

mensuração da primeira coluna com a respectiva

descrição sobre a mensuração de passivos

da segunda coluna e, em seguida, assinale a

alternativa que contém a sequência CORRETA, de

cima para baixo:

(1) Custo histórico. (2) Custo corrente. (3) Valor realizável. (4) Valor presente.

( ) Os passivos são mantidos pelos seus montantes de liquidação, isto é, pelos montantes em caixa ou equivalentes de caixa, não descontados, que se espera serão pagos para liquidar as correspondentes obrigações no curso normal das operações. ( ) Os passivos são reconhecidos pelos montantes em caixa ou equivalentes de caixa, não descontados, que se espera seriam necessários para liquidar a obrigação na data do balanço. ( ) Os passivos são mantidos pelo valor descontado dos fluxos futuros de saídas líquidas de caixa que se espera serão necessários para liquidar o passivo no curso normal das operações. ( ) Os passivos são registrados pelos montantes dos recursos recebidos em troca da obrigação ou, em algumas circunstâncias, pelos montantes em caixa ou equivalentes de caixa se espera serão necessários para liquidar o passivo no curso normal das operações.

(1) Custo histórico. (2) Custo corrente. (3) Valor realizável. (4) Valor presente.

( ) Os passivos são mantidos pelos seus montantes de liquidação, isto é, pelos montantes em caixa ou equivalentes de caixa, não descontados, que se espera serão pagos para liquidar as correspondentes obrigações no curso normal das operações. ( ) Os passivos são reconhecidos pelos montantes em caixa ou equivalentes de caixa, não descontados, que se espera seriam necessários para liquidar a obrigação na data do balanço. ( ) Os passivos são mantidos pelo valor descontado dos fluxos futuros de saídas líquidas de caixa que se espera serão necessários para liquidar o passivo no curso normal das operações. ( ) Os passivos são registrados pelos montantes dos recursos recebidos em troca da obrigação ou, em algumas circunstâncias, pelos montantes em caixa ou equivalentes de caixa se espera serão necessários para liquidar o passivo no curso normal das operações.

Ano: 2018

Banca:

FAUEL

Órgão:

Prefeitura de Maringá - PR

Prova:

FAUEL - 2018 - Prefeitura de Maringá - PR - Auditor de Controle Interno - Contador |

Q2009783

Contabilidade Geral

De acordo com a Estrutura Conceitual para

Elaboração e Divulgação de Relatório Contábil-Financeiro, NBC TG, o patrimônio líquido é o

interesse residual nos ativos da entidade depois

de deduzidos todos os seus passivos. Com base

nesta Norma, considere as afirmativas a seguir:

I. O patrimônio líquido não pode ser subclassificado no balanço patrimonial. II. A reavaliação ou a atualização de ativos e passivos dão margem a aumentos ou a diminuições do patrimônio líquido. III. O montante pelo qual o patrimônio líquido é apresentado no balanço patrimonial depende da mensuração dos ativos e passivos. IV. Nas sociedades por ações, o montante agregado do patrimônio líquido corresponde ao valor de mercado agregado das ações da entidade.

I. O patrimônio líquido não pode ser subclassificado no balanço patrimonial. II. A reavaliação ou a atualização de ativos e passivos dão margem a aumentos ou a diminuições do patrimônio líquido. III. O montante pelo qual o patrimônio líquido é apresentado no balanço patrimonial depende da mensuração dos ativos e passivos. IV. Nas sociedades por ações, o montante agregado do patrimônio líquido corresponde ao valor de mercado agregado das ações da entidade.

Ano: 2018

Banca:

FAUEL

Órgão:

Prefeitura de Maringá - PR

Prova:

FAUEL - 2018 - Prefeitura de Maringá - PR - Auditor de Controle Interno - Contador |

Q2009782

Contabilidade Geral

Uma sociedade empresária, que

comercializa um único tipo de mercadoria,

revende essa mercadoria por R$ 1.500,00 (um

mil e quinhentos reais) no Estado do Paraná, com

o Imposto sobre Circulação de Mercadorias e

Serviços (ICMS) destacado no valor de R$ 270,00

(duzentos e setenta reais). Ao receber um pedido

de orçamento para o Estado de São Paulo, alíquota

interestadual de 12% (doze por cento), sendo o

adquirente da mercadoria contribuinte do imposto,

a empresa calculou o valor de revenda, mantendose a mesma margem bruta obtida no Estado do

Paraná. Sendo assim, assinale a alternativa

CORRETA com base, somente, nas informações

aqui fornecidas.

Q2007728

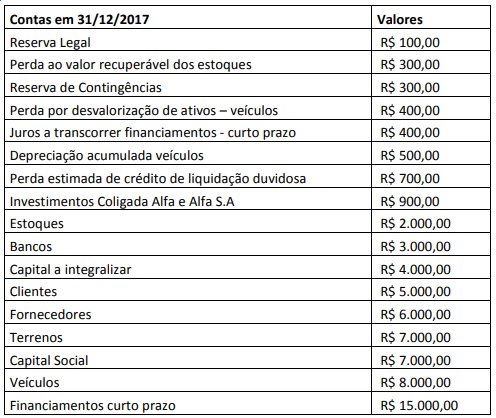

Contabilidade Geral

A empresa Alfa e Beta S.A. possuía o seguinte relatório de todas as suas contas patrimoniais, em 31/12/2017, com seus

respectivos saldos.

Com base exclusivamente nas informações apresentadas no quadro acima, determine o valor do ativo total da empresa Alfa e Beta S.A.

Com base exclusivamente nas informações apresentadas no quadro acima, determine o valor do ativo total da empresa Alfa e Beta S.A.

Q2007727

Contabilidade Geral

A indústria Alfa e Ômega S.A. comprou à vista matéria-prima, pelo valor de R$ 9.090,91, sendo que essa matéria-prima será

utilizada na fabricação dos produtos da empresa e, posteriormente, na venda. Sabe-se que a entidade é optante pelo

regime de tributação do Lucro Real, e que a alíquota incidente do IPI é de 10% e do ICMS, de 17%. Qual é o lançamento que

representa a aquisição dessas matérias-primas?

Q2007726

Contabilidade Geral

A empresa Beta e Gama S.A. possuía, em 31/12/2016, um Patrimônio Líquido composto da seguinte forma:

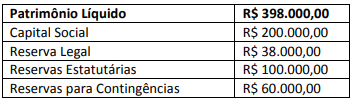

Caso a empresa apure um lucro de R$ 100.000,00, no período de 2017, qual deverá ser o valor destinado para a constituição da Reserva Legal?

Caso a empresa apure um lucro de R$ 100.000,00, no período de 2017, qual deverá ser o valor destinado para a constituição da Reserva Legal?

Q2007725

Contabilidade Geral

A Resolução CFC nº 1.374/2011, que “Dá nova redação à NBC TG ESTRUTURA CONCEITUAL – Estrutura Conceitual para

Elaboração e Divulgação de Relatório Contábil-Financeiro”, menciona no seu capítulo terceiro as características qualitativas

da informação contábil-financeira útil. A referida resolução define que as características qualitativas dividem-se em:

fundamentais e melhoria. Dessa forma, marque a alternativa que NÃO contenha uma característica qualitativa de melhoria.

Q2007719

Contabilidade Geral

Conforme a NBC TG 26 – Apresentações das Demonstrações Contábeis, marque a alternativa que indica qual demonstração

NÃO se inclui no conjunto completo de demonstrações contábeis:

Q2007718

Contabilidade Geral

Em uma situação hipotética, uma determinada entidade comprou 200 unidades do produto Alfa para revenda, pelo valor

total de R$ 5.000,00. O pagamento foi à vista, com um desconto financeiro de 150,00. Considerando apenas os dados

apresentados, analise os seguintes itens:

I. Haverá um aumento no Ativo em R$ 5.000,00; II. Haverá uma redução no Passivo em R$ 4.850,00; III. Haverá uma receita em R$ 150,00; IV. Haverá um aumento no estoque no montante de R$ 4.850,00; V. Essa operação gera um aumento no resultado em R$ 150,00.

Assinale a alternativa CORRETA:

I. Haverá um aumento no Ativo em R$ 5.000,00; II. Haverá uma redução no Passivo em R$ 4.850,00; III. Haverá uma receita em R$ 150,00; IV. Haverá um aumento no estoque no montante de R$ 4.850,00; V. Essa operação gera um aumento no resultado em R$ 150,00.

Assinale a alternativa CORRETA: