Foram encontradas 36.312 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considere as assertivas abaixo.

I. Aplicação retrospectiva é a aplicação de nova política contábil a transações, a outros eventos e a condições, como se essa política tivesse sido aplicada parcialmente.

II . Reapresentação retrospectiva é a correção do reconhecimento, da mensuração e da divulgação de valores de elementos das demonstrações contábeis, como se um erro de períodos anteriores nunca tivesse ocorrido.

III Aplicação impraticável de requisito ocorre quando a entidade não pode aplicá-lo depois de ter feito todos os esforços razoáveis nesse sentido.

Está correto o que se afirma em

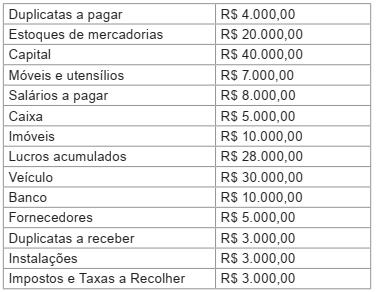

Considere as seguintes contas da Empresa Tem de Tudo S/A:

Qual é o valor do Passivo Circulante da Empresa Tem de Tudo S/A?

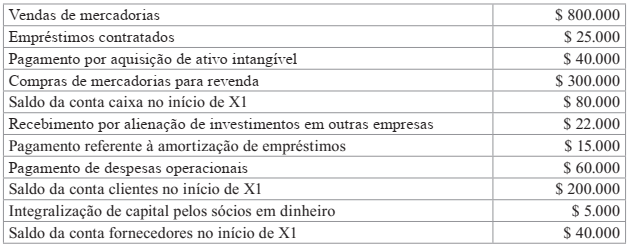

O contador da empresa comercial Educar LTDA. disponibilizou os seguintes dados referentes ao exercício de X1:

Adicionalmente, o contador informou que:

I – 25% do total das vendas a receber (exercício de X1 + exercícios anteriores) foram recebidos em X1, bem como 50% do total das compras a pagar (exercício de X1 + exercícios anteriores) foram pagos em X1;

II – Os juros dos empréstimos contratados no valor de $ 2.000 serão pagos no exercício seguinte; e

III – A empresa possui um único item de ativo imobilizado que foi adquirido por $ 80.000 no exercício anterior, sendo sua vida útil estimada de 10 anos e seu valor residual estimado de $ 5.000. O método utilizado para registro da depreciação é o das quotas constantes.

Mediante o exposto, o valor gerado/consumido de caixa através das atividades operacionais

durante o exercício de X1 foi de:

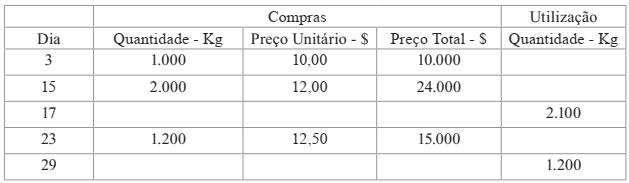

A tabela apresentada abaixo reproduz uma Ficha de Estoque de determinada matériaprima. Com base nas informações contidas na Ficha, o valor da matéria-prima total utilizada, considerando o Critério de Avaliação de Estoques PEPS (FIFO), foi de:

A Cia. Lucrativos apresentou, ao final de dado período, os seguintes saldos em suas contas patrimoniais:

Clientes $ 100.000

Caixa $ 135.000

Fornecedores $ 300.000

Imóveis $ 280.000

Capital Social $ 450.000

Máquinas $ 300.000

Salários a Pagar $ 200.000

Reserva de Lucros $ 35.000

Depreciação Acumulada $ 30.000

Marcas e Patentes $ 200.000

Considerando tais informações, assinale a alternativa que corresponde ao valor do Ativo Total

da Cia. Lucrativos:

De acordo com Marion (2012), o Balanço Patrimonial é o mais importante relatório gerado pela Contabilidade, pois, através dele, pode-se identificar a saúde financeira e econômica da empresa. As duas colunas abaixo apresentadas fazem referência a grupos do Balanço Patrimonial. Sendo assim, relacione a primeira coluna com a segunda e assinale a alternativa que apresenta a sequência CORRETA:

I – Ativo Circulante

II – Passivo Circulante

III – Patrimônio

IV – Patrimônio Líquido

( ) Conjunto de Bens, Direitos e Obrigações.

( ) Bens e Direitos de Curto Prazo.

( ) Representa o Capital Próprio.

( ) Obrigações de Curto Prazo.

De acordo com a “Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro (CPC 00 – R1)” é um exemplo de característica qualitativa capaz de melhorar a utilidade da informação contábil-financeira, a ________ .

No tocante ao caso específico do setor público, a “NBC TSP Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público” prevê que os usuários dos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público almejam subsídios nestes relatórios para fins de prestação de contas e responsabilização (accountability) e para o (a) _________.

Completam de forma CORRETA as lacunas do texto na ordem prevista: