Foram encontradas 36.306 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considere as informações obtidas junto aos setores contábil e financeiro, para a preparação de uma demonstração de fluxo de caixa – método indireto.

Lucro líquido do exercício 28.000,00

Depreciação e amortização 15.100,00

Resultado negativo da equivalência patrimonial 12.500,00

Provisão para perdas nos estoques 5.200,00

Redução com as contas a receber de clientes 4.300,00

Redução com os estoques 12.000,00

Aumento com outras contas a receber 2.300,00

Redução de fornecedores 7.100,00

Aumento de obrigações trabalhistas 2.300,00

Aumento de impostos e contribuições a recolher 5.300,00

Redução de outras contas a pagar 2.700,00

Aquisições de investimentos 12.500,00

Aquisições de imobilizado 22.100,00

Financiamentos pagos 7.800,00

Financiamentos obtidos 9.500,00

Assinale a alternativa que contém o valor, em Reais, que representa o caixa líquido utilizado/obtido nas atividades operacionais.

Dado: atenção para os sinais das reduções ou aumentos de valores na essência da preparação do fluxo de caixa.

Considere os lançamentos contábeis realizados por uma determinada empresa, ocorridos no mês de novembro de 2018.

• Em novembro de 2018, foi emitida uma nota fiscal no valor e R$ 18.000,00, relativa a um serviço prestado em outubro de 2018;

• Em novembro de 2018, houve o pagamento de uma despesa incorrida no mês imediatamente anterior no valor de R$ 4.000,00;

• Despesa a incorrer em dezembro de 2018, que, todavia, está sendo paga em novembro de 2018, no valor de R$ 6.000,00;

• Em novembro de 2018, foi paga uma despesa incorrida no mesmo mês no valor de R$ 16.550,00;

• Em novembro de 2018, a empresa prestou um serviço referente a uma nota fiscal que foi emitida em setembro de 2018, no valor de R$ 29.000,00;

• Despesa paga no mês de outubro de 2018, que, todavia, incorreu no mês corrente de novembro, no valor de R$ 13.450,00.

O resultado do mês de novembro, com base nas normas brasileiras de contabilidade, é:

Uma indústria de autopeças adquiriu um equipamento para o seu ativo imobilizado, cuja utilização será parte integrante da operação da empresa. A aquisição do bem ocorreu em em 1° de fevereiro de 2018. Os dados da aquisição são:

• Custo de aquisição – R$ 90.000,00.

• Valor do ICMS corresponde a – R$ 12.000,00.

• Valor do PIS corresponde a – R$ 1.500,00.

• Valor da COFINS corresponde a – R$ 6.850,00.

• Valor de realização do bem ao final da vida útil determinado em 10% do valor bruto do bem.

• A empresa adota, para efeitos societários, o método linear para a depreciação.

• A vida útil estabelecida para o bem é de 16 anos.

• A empresa está enquadrada no Lucro Real, consequentemente no sistema da não cumulatividade.

Considerando as informações, assinale a alternativa que apresenta corretamente o valor, em Reais, da depreciação acumulada em 31 de dezembro de 2018, para efeitos societários.

Dado: considere a sistemática de arredondamento para

o cálculo do resultado final.

Considere as informações a seguir para responder à questão.

Uma Empresa Industrial necessita calcular o imposto de renda e a contribuição social sobre o lucro líquido. Essa Empresa encontra-se enquadrada no Lucro Real. Apesar de a contabilidade calcular o imposto de renda e contribuição social numa base mensal, pretende demonstrar tais tributos hipoteticamente numa base trimestral. Para tanto, ela forneceu seguintes dados:

Lucro antes do IR e CSL 1° mês – R$ 500.000,00

2° mês – R$ 380.000,00

3° mês – R$ 350.000,00

Adições temporárias:

Ajuste para crédito de liquidação duvidosa

– R$ 50.000,00

Provisão para contingências fiscais

– R$ 45.000,00

Adições permanentes:

Multas não dedutíveis – R$ 35.000,00

Exclusões permanentes – R$ 40.000,00

Exclusões temporárias – R$ 30.000,00

A administração reconheceu os créditos tributários sobre

prejuízos fiscais e bases negativas de contribuição social

de exercícios anteriores, que não possuem prazo prescricional e cuja compensação está limitada a 30% dos lucros anuais tributáveis. O valor base dos prejuízos fiscais

acumulados, bem como a base negativa da contribuição

social é de R$ 450.000,00.

Considere as informações a seguir para responder à questão.

Uma Empresa Industrial necessita calcular o imposto de renda e a contribuição social sobre o lucro líquido. Essa Empresa encontra-se enquadrada no Lucro Real. Apesar de a contabilidade calcular o imposto de renda e contribuição social numa base mensal, pretende demonstrar tais tributos hipoteticamente numa base trimestral. Para tanto, ela forneceu seguintes dados:

Lucro antes do IR e CSL 1° mês – R$ 500.000,00

2° mês – R$ 380.000,00

3° mês – R$ 350.000,00

Adições temporárias:

Ajuste para crédito de liquidação duvidosa

– R$ 50.000,00

Provisão para contingências fiscais

– R$ 45.000,00

Adições permanentes:

Multas não dedutíveis – R$ 35.000,00

Exclusões permanentes – R$ 40.000,00

Exclusões temporárias – R$ 30.000,00

A administração reconheceu os créditos tributários sobre

prejuízos fiscais e bases negativas de contribuição social

de exercícios anteriores, que não possuem prazo prescricional e cuja compensação está limitada a 30% dos lucros anuais tributáveis. O valor base dos prejuízos fiscais

acumulados, bem como a base negativa da contribuição

social é de R$ 450.000,00.

Em novembro de 2018, uma indústria adquiriu um equipamento para o ativo imobilizado pelo valor hipotético de R$ 3.500.000,00. O pagamento desse ativo foi:

• 30% à vista;

• 20% em uma parcela após transcorridos 12 meses; e

• 50% em 36 parcelas mensais consecutivas.

Adicionalmente, verificou-se que a empresa recebeu, de um cliente, 70% de um valor total de R$ 700.000,00, que se encontrava atrasado. Aproveitando essa oportunidade, pagou uma duplicata de um fornecedor no valor de R$ 250.000,00.

Considerando apenas as operações contábeis descritas no mês de novembro de 2018, é correto afirmar:

Uma empresa tributada pelo lucro real e que está enquadrada na não cumulatividade para fins de apuração e recolhimento de PIS e COFINS registrou, hipoteticamente, as seguintes operações:

• Aquisição de insumos durante o mês de dezembro de 2018, de matéria-prima, isto é, insumos para sua produção, no valor de R$ 70.000,00; e

• Nesse mesmo mês, obteve uma receita bruta de vendas de mercadorias no valor de R$ 250.000,00.

O valor do COFINS sobre Receitas – dedução de vendas, em Reais, será:

Uma empresa tributada pelo lucro real e que está enquadrada na não cumulatividade para fins de apuração e recolhimento de PIS e COFINS registrou, hipoteticamente, as seguintes operações:

• Aquisição de insumos durante o mês de dezembro de 2018, de matéria-prima, isto é, insumos para sua produção, no valor de R$ 70.000,00; e

• Nesse mesmo mês, obteve uma receita bruta de vendas de mercadorias no valor de R$ 250.000,00.

No caso específico, indique o valor do PIS a ser registrado na rubrica de PIS sobre Receitas – na dedução de

vendas, em Reais:

Utilize as informações fornecidas pela contabilidade da empresa Calcule Aqui Ltda. para responder à questão.

• Tipo de empresa: Indústria

• Data-base do cálculo: 31/03/2018

• Enquadramento fiscal: Lucro Real Trimestral

• Lucro Líquido Antes do IR e CSLL: R$ 550.000,00

Adicionalmente, a contabilidade dessa empresa forneceu as seguintes informações:

• Adições temporárias: R$ 58.000,00

• Adições permanentes: R$ 12.000,00

• Exclusões permanentes: R$ 18.500,00

• Exclusões temporárias: R$ 8.500,00

A Empresa apresenta, ainda, expectativa de geração

de lucros tributáveis futuros, determinada em estudo

técnico aprovado pela Administração. Com isso, os prejuízos fiscais acumulados, bem como a base negativa

de contribuição social sobre o lucro, no montante de

R$ 300.000,00, deverão ser utilizados pela Empresa para

o referido cálculo.

Utilize as informações fornecidas pela contabilidade da empresa Calcule Aqui Ltda. para responder à questão.

• Tipo de empresa: Indústria

• Data-base do cálculo: 31/03/2018

• Enquadramento fiscal: Lucro Real Trimestral

• Lucro Líquido Antes do IR e CSLL: R$ 550.000,00

Adicionalmente, a contabilidade dessa empresa forneceu as seguintes informações:

• Adições temporárias: R$ 58.000,00

• Adições permanentes: R$ 12.000,00

• Exclusões permanentes: R$ 18.500,00

• Exclusões temporárias: R$ 8.500,00

A Empresa apresenta, ainda, expectativa de geração

de lucros tributáveis futuros, determinada em estudo

técnico aprovado pela Administração. Com isso, os prejuízos fiscais acumulados, bem como a base negativa

de contribuição social sobre o lucro, no montante de

R$ 300.000,00, deverão ser utilizados pela Empresa para

o referido cálculo.

Considere as informações a seguir para responder à questão.

• Receitas de vendas – R$ 180.000,00

• Impostos sobre vendas equivalem a 27,25%

• Movimentação dos estoques

o Estoques iniciais – R$ 103.000,00

o Compras no período – R$ 40.000,00

o Estoques finais – R$ 106.000,00

• Despesas com vendas – R$ 23.200,00

• Despesas administrativas – R$ 17.200,00

• Demais despesas – R$ 2.000,00

• O imposto de renda (IR) e a contribuição social sobre o lucro líquido (CSLL) equivalem a uma taxa efetiva de 34% sobre o lucro antes dos impostos sobre a renda.

Com base nos dados fornecidos, indique, com relação à

Empresa, o lucro bruto, os custos dos produtos vendidos

e o lucro líquido do exercício findo, hipoteticamente, em

31 de dezembro de 2018, respectivamente, em Reais.

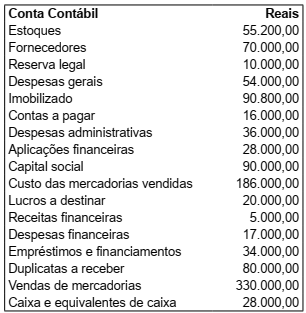

Assinale a alternativa que indica o valor do Patrimônio Líquido da empresa Luar dos Mares Ltda, hipoteticamente, em 31 de dezembro de 2018, após o encerramento do exercício, conforme balancete a seguir, fornecido pela contabilidade da empresa.