Questões de Concurso

Foram encontradas 36.288 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

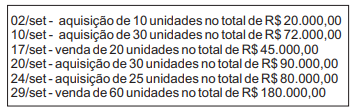

Uma empresa revendedora de mercadorias no mês de setembro realizou as seguintes operações:

Sabendo-se que, no início do mês, não havia

mercadorias em estoque, nas operações realizadas a

alíquota de imposto era de 10% e que a empresa

adota o método do custo médio ponderado para

avaliar seu estoque, pode-se afirmar que o montante

do estoque no final do mês era igual a:

No final do exercício, após todos os ajustes efetuados e apurado o resultado do exercício, a Cia. ABC elaborou o balancete de verificação reunindo somente as contas patrimoniais. Foram feitas as seguintes observações:

I. o somatório dos saldos de todas as contas indicadas no balancete era de R$ 120.000,00;

II. o montante dos saldos das contas retificadoras do ativo era igual a R$ 10.000,00;

III. os saldos das contas retificadoras do patrimônio líquido somados apresentavam o valor de R$ 9.200,00

IV. não constava no balancete nenhuma conta retificadora referente às exigibilidades.

Com base nessas informações, quando da elaboração do balanço patrimonial o montante do ativo total evidenciado era de:

O Regime contábil adotado pelas entidades influenciará no levantamento do resultado do período ao definir quais as receitas e despesas as serem consideradas. Assim esses podem ser definidos como:

I. Regime de Competência: como instrumento de apuração de resultado considera as receitas após a realização do recebimento e as despesas após o período que ocorreram, mesmo que não tenha sido pagas;

II. Regime de Competência: determina que o resultado seja apurado considerando as receitas no momento do fato gerador, independentemente, do seu recebimento, e as despesas reconhecidas no período em que for incorrida, independentemente, do pagamento;

III. Regime de Caixa: como instrumento para a apuração de resultado, somente considera a receita no momento de seu recebimento, e a despesa no momento do pagamento. Portanto leva em consideração a entrada e saída de dinheiro;

IV. Regime de Caixa: determina que o resultado seja apurado ao final do período, considerando todas as receitas realizadas e despesas incorridas, não levando em consideração se foram recebidas ou pagas, respectivamente.

Escolha a alternativa correta:

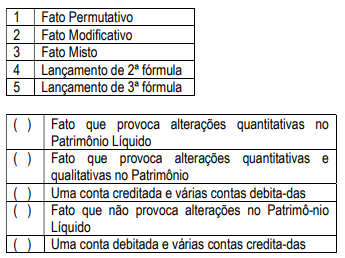

Enumere a segunda coluna de acordo com os elementos indicados na primeira coluna.

Assinale a sequência correta de cima para baixo:

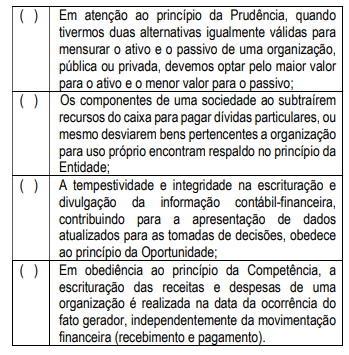

Leia atentamente as afirmativas a seguir, analisando se estão corretas (C) ou não (E).

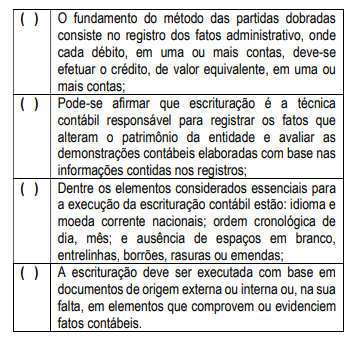

Após uma análise nas assertivas a seguir enumeradas, identifique com ( F ) as falsas e com ( V ) as verdadeiras.

Assinale a alternativa que indica a sequência correta de cima

para baixo.

Relativo a apuração de resultado obtidos pode-se afirmar:

I. Para a apuração de resultado de uma gestão, o período a ser considerado sempre será o exercício financeiro;

II. Procede-se o lançamento de encerramento onde as contas de receitas, são debitadas, transferindo-se seus saldos para crédito da conta Resultado do Exercício;

III. Procede-se o lançamento de encerramento onde as contas de despesas, são creditadas, transferindo-se seus saldos para débito da conta Resultado do Exercício;

IV. As contas de resultados tem saldo periódico, devendo inicial o próximo período contábil com saldo zerado e as contas patrimoniais permanecem no próximo período com seus saldos;

Assinale a alternativa em que se encontram somente as afirmativas corretas: