Foram encontradas 36.230 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Julgue as assertivas e marque a alternativa CORRETA.

I. Essas informações são fornecidas no balanço patrimonial, ao reconhecer ativos, passivos e patrimônio líquido.

II. Essas informações são fornecidas na demonstração do resultado e na demonstração do resultado abrangente, ao reconhecer receitas e despesas.

III. Essas informações são fornecidas em outras demonstrações e notas explicativas.

Nesse contexto, marque a alternativa CORRETA

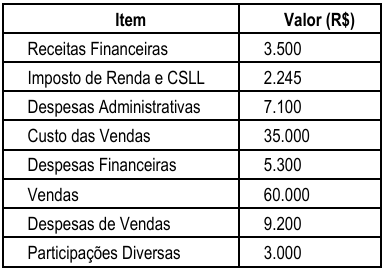

A partir de um DRE elaborado com os dados acima, assinale a alternativa que apresenta os valores apurados do lucro operacional e do lucro bruto, respectivamente.

João, técnico em contabilidade, foi desafiado a descobrir o valor do estoque final pelo método UEPS de controle permanente de estoque da empresa Ventiladores S/A. Para isso, ele teve acesso às seguintes informações:

• 03/10 - Estoque Inicial - 50 unidades a R$150,00/unidade;

• 05/10 – Compra de 80 unidades a R$ 130,00/unidade;

• 15/10 – Compra -150 unidades a R$180,00/unidade;

• 25/10 – Venda de 200 unidades por R$250,00/unidade;

• 27/10 – Compra -10 unidades a R$140,00/unidade;

• 29/10 – Venda de 30 unidades por R$260,00/unidade;

• 30/10 – Venda de 30 unidades por R$ 250,00 / unidade.

Considerando os dados acima, assinale a alternativa correta que apresenta o valor do estoque final.

I. O ágio na emissão de ações, que é a diferença entre o preço de emissão e o valor nominal (ou o valor destinado ao capital social nas ações sem valor nominal), é classificado como Reserva de Capital.

II. O produto da alienação de partes beneficiárias e bônus de subscrição, por representarem entradas de recursos sem contraprestação direta em bens ou serviços, compõem as Reservas de Capital.

III. Os valores recebidos a título de doações e subvenções governamentais para investimento, destinados a estimular a implantação ou expansão de empreendimentos econômicos, são registrados como Reservas de Capital.

Está CORRETO o que se afirma em:

(__) Uma empresa que vende mercadorias a prazo deve reconhecer a receita integralmente no momento da entrega do bem ao cliente, registrando o valor a receber no ativo circulante ou não circulante.

(__) Uma construtora que executa uma obra de longo prazo, com contrato estabelecendo medições mensais, deve reconhecer a receita proporcionalmente ao percentual da obra concluído em cada período (método da percentagem completada), desde que possa estimá-lo confiavelmente.

(__) Uma companhia aérea que vende passagens antecipadas deve reconhecer a receita no momento da venda da passagem, pois o recurso financeiro já ingressou em seu caixa.

(__) A receita de juros de mora cobrada sobre um título em atraso deve ser reconhecida apenas quando do efetivo recebimento do valor pelo credor.

Após análise, assinale a alternativa que apresenta a sequência CORRETA dos itens acima, de cima para baixo:

Qual a abordagem correta da Contabilidade Tributária no Lucro Real para essa transação?

Considerando essa situação hipotética, assinale a opção que apresenta corretamente o momento em que deve ser iniciada a depreciação do ativo, conforme o CPC 27 – Ativo Imobilizado.