Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2019

Banca:

OBJETIVA

Órgão:

Prefeitura de Antônio Prado - RS

Prova:

OBJETIVA - 2019 - Prefeitura de Antônio Prado - RS - Contador |

Q2058962

Contabilidade Geral

Sobre as Normas Brasileiras de Contabilidade, quanto

ao ativo intangível, marcar C para as afirmativas Certas, E

para as Erradas e, após, assinalar a alternativa que

apresenta a sequência CORRETA:

(---) A definição de ativo intangível requer que ele seja identificável, para diferenciá-lo do ágio derivado da expectativa de rentabilidade futura (goodwill).

(---) Os benefícios econômicos futuros gerados por ativo intangível podem incluir a receita da venda de produtos ou serviços, redução de custos ou outros benefícios resultantes do uso do ativo pela entidade. Por exemplo, o uso da propriedade intelectual em um processo de produção pode reduzir os custos de produção futuros em vez de aumentar as receitas futuras.

(---) Os custos incorridos na introdução de novo produto ou serviço (incluindo propaganda e atividades promocionais) podem ser considerados gastos que não fazem parte do custo de ativo intangível.

(---) A definição de ativo intangível requer que ele seja identificável, para diferenciá-lo do ágio derivado da expectativa de rentabilidade futura (goodwill).

(---) Os benefícios econômicos futuros gerados por ativo intangível podem incluir a receita da venda de produtos ou serviços, redução de custos ou outros benefícios resultantes do uso do ativo pela entidade. Por exemplo, o uso da propriedade intelectual em um processo de produção pode reduzir os custos de produção futuros em vez de aumentar as receitas futuras.

(---) Os custos incorridos na introdução de novo produto ou serviço (incluindo propaganda e atividades promocionais) podem ser considerados gastos que não fazem parte do custo de ativo intangível.

Ano: 2019

Banca:

OBJETIVA

Órgão:

Prefeitura de Antônio Prado - RS

Prova:

OBJETIVA - 2019 - Prefeitura de Antônio Prado - RS - Contador |

Q2058961

Contabilidade Geral

Sobre os caixas e equivalentes de caixa, marcar C

para as afirmativas Certas, E para as Erradas e, após,

assinalar a alternativa que apresenta a sequência

CORRETA:

(---) Para que um investimento seja qualificado como equivalente de caixa, ele precisa ter conversibilidade imediata em montante conhecido de caixa e estar sujeito a um insignificante risco de mudança de valor.

(---) Um investimento normalmente qualifica-se como equivalente de caixa somente quando tem vencimento de curto prazo, por exemplo, três meses ou menos, a contar da data da aquisição.

(---) Empréstimos bancários são geralmente considerados como atividades de financiamento.

(---) Para que um investimento seja qualificado como equivalente de caixa, ele precisa ter conversibilidade imediata em montante conhecido de caixa e estar sujeito a um insignificante risco de mudança de valor.

(---) Um investimento normalmente qualifica-se como equivalente de caixa somente quando tem vencimento de curto prazo, por exemplo, três meses ou menos, a contar da data da aquisição.

(---) Empréstimos bancários são geralmente considerados como atividades de financiamento.

Ano: 2019

Banca:

OBJETIVA

Órgão:

Prefeitura de Antônio Prado - RS

Prova:

OBJETIVA - 2019 - Prefeitura de Antônio Prado - RS - Contador |

Q2058958

Contabilidade Geral

Em conformidade com a Lei nº 6.404/1976, marcar C

para as afirmativas Certas, E para as Erradas e, após,

assinalar a alternativa que apresenta a sequência

CORRETA:

(---) O estatuto da companhia fixará o valor do capital social, expresso em moeda nacional.

(---) O capital social poderá ser formado com contribuições em dinheiro ou em qualquer espécie de bens suscetíveis de avaliação em dinheiro.

(---) A companhia ou sociedade anônima terá o capital dividido em ações, e a responsabilidade dos sócios ou acionistas será limitada ao preço de emissão das ações subscritas ou adquiridas.

(---) O estatuto da companhia fixará o valor do capital social, expresso em moeda nacional.

(---) O capital social poderá ser formado com contribuições em dinheiro ou em qualquer espécie de bens suscetíveis de avaliação em dinheiro.

(---) A companhia ou sociedade anônima terá o capital dividido em ações, e a responsabilidade dos sócios ou acionistas será limitada ao preço de emissão das ações subscritas ou adquiridas.

Q2054202

Contabilidade Geral

O orçamento de caixa ou projeção de

caixa, é uma demonstração das entradas e

saídas de caixa previstas da empresa. Sobre

orçamento de caixa, pode-se afirmar como

INCORRETO:

Ano: 2019

Banca:

FEMA

Órgão:

Prefeitura de Alegria - RS

Prova:

FEMA - 2019 - Prefeitura de Alegria - RS - Contador |

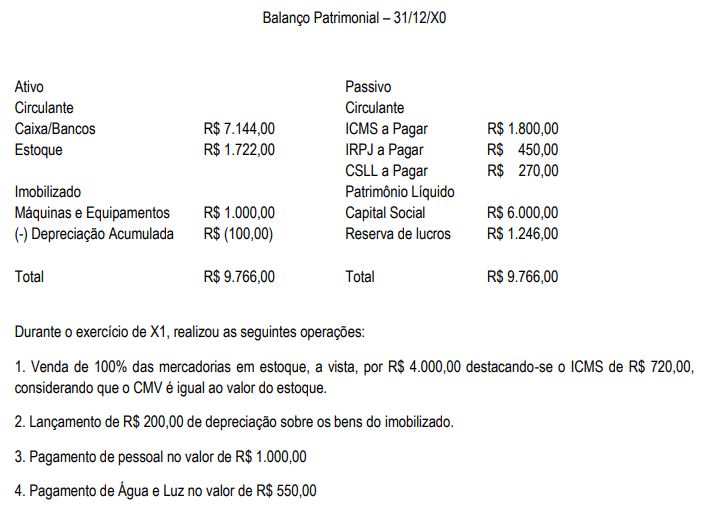

Q2047641

Contabilidade Geral

Texto associado

Com os dados a seguir responda a questão:

O valor do Lucro Bruto é de R$ em X1 é de:

Ano: 2019

Banca:

FEMA

Órgão:

Prefeitura de Alegria - RS

Prova:

FEMA - 2019 - Prefeitura de Alegria - RS - Contador |

Q2047640

Contabilidade Geral

Texto associado

Com os dados a seguir responda a questão:

Qual o saldo da conta caixa em X1?

Ano: 2019

Banca:

FEMA

Órgão:

Prefeitura de Alegria - RS

Prova:

FEMA - 2019 - Prefeitura de Alegria - RS - Contador |

Q2047639

Contabilidade Geral

Texto associado

Analise os dados abaixo e responda a questão:

O Valor Adicionado Líquido produzido pela entidade é de:

Ano: 2019

Banca:

FEMA

Órgão:

Prefeitura de Alegria - RS

Prova:

FEMA - 2019 - Prefeitura de Alegria - RS - Contador |

Q2047638

Contabilidade Geral

Texto associado

Analise os dados abaixo e responda a questão:

Marque a alternativa CORRETA em relação à DVA, considerando que o CMV é igual ao valor do estoque de

mercadorias e um ICMS sobre compras de 18%:

Ano: 2019

Banca:

FEMA

Órgão:

Prefeitura de Alegria - RS

Prova:

FEMA - 2019 - Prefeitura de Alegria - RS - Contador |

Q2047637

Contabilidade Geral

Sobre as Receitas a serem lançadas na DVA, responda:

I – Na receita de venda de mercadorias inclui-se os valores dos impostos incidentes sobre as vendas, ou seja, corresponde somente à receita bruta ou faturamento bruto. II – Não são deduzidas as devoluções, os abatimentos incondicionais e os Cancelamentos III - Inclui valores considerados fora das atividades principais da empresa, tais como receita da venda de imobilizado

I – Na receita de venda de mercadorias inclui-se os valores dos impostos incidentes sobre as vendas, ou seja, corresponde somente à receita bruta ou faturamento bruto. II – Não são deduzidas as devoluções, os abatimentos incondicionais e os Cancelamentos III - Inclui valores considerados fora das atividades principais da empresa, tais como receita da venda de imobilizado

Ano: 2019

Banca:

FEMA

Órgão:

Prefeitura de Alegria - RS

Prova:

FEMA - 2019 - Prefeitura de Alegria - RS - Contador |

Q2047636

Contabilidade Geral

Sobre DVA analise as assertivas abaixo e responda:

I - O valor adicionado total a disposição da entidade constitui-se da receita de venda, e outras receitas, deduzido dos custos dos insumos adquiridos de terceiros como: matéria-prima, mercadorias para revenda, serviços de terceiros, energia elétrica, enfim todos os insumos adquiridos de terceiros e consumidos durante o processo operacional. II - A distribuição do valor adicionado reflete quem são os beneficiados com o desempenho da empresa como: empregados, governo, terceiros, acionistas, os quais estão representados pela remuneração do pessoal e encargos sociais; impostos sobre vendas, produção e serviços, taxas e contribuições; juros sobre capital de terceiros e próprio, dividendos, aluguéis de móveis e imóveis e por fim pode ser retido a título de reinvestimento na organização. III - o valor adicionado líquido somado às receitas recebidas em transferência demonstrará o total dos recursos distribuídos

I - O valor adicionado total a disposição da entidade constitui-se da receita de venda, e outras receitas, deduzido dos custos dos insumos adquiridos de terceiros como: matéria-prima, mercadorias para revenda, serviços de terceiros, energia elétrica, enfim todos os insumos adquiridos de terceiros e consumidos durante o processo operacional. II - A distribuição do valor adicionado reflete quem são os beneficiados com o desempenho da empresa como: empregados, governo, terceiros, acionistas, os quais estão representados pela remuneração do pessoal e encargos sociais; impostos sobre vendas, produção e serviços, taxas e contribuições; juros sobre capital de terceiros e próprio, dividendos, aluguéis de móveis e imóveis e por fim pode ser retido a título de reinvestimento na organização. III - o valor adicionado líquido somado às receitas recebidas em transferência demonstrará o total dos recursos distribuídos

Q2046864

Contabilidade Geral

Com relação aos conceitos da contabilidade gerencial, marque (V) para as afirmativas

verdadeiras e (F), para as falsas.

( ) Os indicadores de endividamento, buscam evidenciar a condição da empresa de saldar suas dívidas e de sua estrutura de endividamento. ( ) Os indicadores de atividade, buscam evidenciar a dinâmica operacional da empresa. ( ) São exemplos de indicadores de capacidade de pagamento: liquidez corrente, liquidez seca e endividamento. ( ) São exemplos de indicadores de atividades: prazo médio de pagamento, prazo médio de recebimento e margem líquida sobre vendas. ( ) Um dos indicadores de interesse dos acionistas é o de dividendos e lucros distribuídos por ação. ( ) O objetivo básico dos indicadores econômico-financeiros é evidenciar a posição atual da empresa, ao mesmo tempo em que tentam inferir o que pode acontecer no futuro, com a empresa, caso aquela situação detectada pelos indicadores tenha sequência.

Assinale a alternativa que contém a sequência CORRETA de cima para baixo.

( ) Os indicadores de endividamento, buscam evidenciar a condição da empresa de saldar suas dívidas e de sua estrutura de endividamento. ( ) Os indicadores de atividade, buscam evidenciar a dinâmica operacional da empresa. ( ) São exemplos de indicadores de capacidade de pagamento: liquidez corrente, liquidez seca e endividamento. ( ) São exemplos de indicadores de atividades: prazo médio de pagamento, prazo médio de recebimento e margem líquida sobre vendas. ( ) Um dos indicadores de interesse dos acionistas é o de dividendos e lucros distribuídos por ação. ( ) O objetivo básico dos indicadores econômico-financeiros é evidenciar a posição atual da empresa, ao mesmo tempo em que tentam inferir o que pode acontecer no futuro, com a empresa, caso aquela situação detectada pelos indicadores tenha sequência.

Assinale a alternativa que contém a sequência CORRETA de cima para baixo.

Ano: 2019

Banca:

Instituto Excelência

Órgão:

Prefeitura de Barra Velha - SC

Prova:

Instituto Excelência - 2019 - Prefeitura de Barra Velha - SC - Contador |

Q2045600

Contabilidade Geral

Em relação a escrituração contábil, a ideia central

desse método consiste em que qualquer operação

realizada, haverá para cada debito um credito de igual

valor. Pode ser considerado um dos mais importantes

marcos, para o desenvolvimento da Contabilidade.

Trata-se do:

Ano: 2019

Banca:

Instituto Excelência

Órgão:

Prefeitura de Barra Velha - SC

Prova:

Instituto Excelência - 2019 - Prefeitura de Barra Velha - SC - Contador |

Q2045598

Contabilidade Geral

A respeito das demonstrações contábeis é

INCORRETO afirmar:

Ano: 2019

Banca:

Instituto Excelência

Órgão:

Prefeitura de Barra Velha - SC

Prova:

Instituto Excelência - 2019 - Prefeitura de Barra Velha - SC - Contador |

Q2045597

Contabilidade Geral

É um demonstrativo auxiliar que relaciona os

saldos das contas remanescentes no diário.

Imprescindível para verificar se o método de partidas dobradas está sendo observado pela escrituração da

empresa. A informação acima refere-se a:

Ano: 2019

Banca:

Instituto Excelência

Órgão:

Prefeitura de Barra Velha - SC

Prova:

Instituto Excelência - 2019 - Prefeitura de Barra Velha - SC - Contador |

Q2045596

Contabilidade Geral

De acordo com o Código de Ética Profissional do

Contador. Art. 2º São deveres do Profissional da

Contabilidade: Assinale a alternativa que apresenta

dois deveres sobre o artigo citado acima:

Ano: 2019

Banca:

Instituto Excelência

Órgão:

Prefeitura de Barra Velha - SC

Prova:

Instituto Excelência - 2019 - Prefeitura de Barra Velha - SC - Contador |

Q2045595

Contabilidade Geral

Processo aplicável aos casos de despesas

expressamente definidas em lei, e que consistem na

entrega de numerário a servidor devidamente

credenciado, sempre precedida da emissão da nota de

empenho na dotação própria, para o fim de realizar

despesas que não possam ser subordinar-se ao

processo normal de aplicação, trata-se do:

Ano: 2019

Banca:

Instituto Excelência

Órgão:

Prefeitura de Barra Velha - SC

Prova:

Instituto Excelência - 2019 - Prefeitura de Barra Velha - SC - Contador |

Q2045594

Contabilidade Geral

Complete a lacuna a seguir: A Contabilidade

desenvolve suas funções em torno do patrimônio

como meio para alcançar sua finalidade. Tem por

finalidade registrar fatos e produzir informações que

possibilitem ao dono do patrimônio

o _____________ certificar-se de que a organização

está atuando de acordo com os planos e políticas

traçados e ___________ decidir qual curso tomar para

atingir com mais rapidez, eficiência e eficácia o

objetivo proposto de como agir no seu patrimônio.

Ano: 2019

Banca:

Instituto Excelência

Órgão:

Prefeitura de Barra Velha - SC

Prova:

Instituto Excelência - 2019 - Prefeitura de Barra Velha - SC - Contador |

Q2045593

Contabilidade Geral

A alienação de bens, é um exemplo de receita

orçamentária, ou seja, é uma receita que integra o

orçamento e que o Estado pode dispor como

propriedade sua. Quanto à natureza esse tipo de

receita pode ser classificada como:

Ano: 2019

Banca:

Instituto Excelência

Órgão:

Prefeitura de Barra Velha - SC

Prova:

Instituto Excelência - 2019 - Prefeitura de Barra Velha - SC - Contador |

Q2045592

Contabilidade Geral

Assinale as alternativas que descrevem

corretamente características acerca dos conceitos e

objetivos da Contabilidade:

Ano: 2019

Banca:

Instituto Excelência

Órgão:

Prefeitura de Barra Velha - SC

Prova:

Instituto Excelência - 2019 - Prefeitura de Barra Velha - SC - Contador |

Q2045591

Contabilidade Geral

Princípios Contábeis podem ser conceituados

como premissas básicas que sustentam e dão

condições para que a atividade contábil seja

executada de maneira uniforme. São regras básicas

que permite uma escrituração dos fatos, a operação

dos resultados e a apresentação das demonstrações

contábeis. Assinale a alternativa que corretamente

alguns desses princípios: