Questões de Concurso

Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Fazem parte da Demonstração do Valor Adicionado (DVA):

1. Resultado de Equivalência Patrimonial.

2. Impostos, Taxas e Contribuições.

3. Depreciação/Amortização/Exaustão.

4. Perda/Recuperação de Valores Ativos.

A soma dos itens corretos é:

O objeto de estudo da contabilidade é/são:

São exemplos de bens intangíveis:

I. a patente de invenção.

II. edifícios.

III. o domínio de internet.

É verdadeiro o que se afirma em:

No que tange à consolidação de demonstrações contábeis, marque a alternativa verdadeira.

O Princípio contábil da _________________ reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos.

Marque a alternativa que preenche de forma correta a lacuna acima.

“São encargos que correspondem à redução do valor dos bens físicos, de natureza permanente, em função do desgaste ou perda de utilidade pelo uso, ação da natureza ou obsolescência (surgem novos inventos fazendo com que o bem em questão seja ultrapassado, antiquado). ”

O fragmento acima se refere ao conceito de:

“Agrupa os bens e direitos que a empresa conseguirá realizar (transformar) em dinheiro até o final do exercício seguinte (no curto prazo). São contas que estão constantemente em giro, movimento, circulação”.

O trecho acima se refere ao conceito de:

Coluna 1

1. Custo histórico. 2. Custo corrente. 3. Valor realizável. 4. Valor presente.

Coluna 2

( ) Os ativos são mantidos pelo valor presente, descontado, dos fluxos futuros de entradas líquidas de caixa que se espera seja gerado pelo item no curso normal das operações.

( ) Os ativos são registrados pelos montantes pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos entregues para adquiri-los na data da aquisição.

( ) Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que poderiam ser obtidos pela sua venda em forma ordenada.

( ) Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que teriam de ser pagos se esses mesmos ativos, ou ativos equivalentes, fossem adquiridos na data do balanço.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

I. Estorno. II. Ajuste. III. Transferência. IV. Complementação.

Quais estão corretas?

( ) Estrutura Conceitual não é uma norma propriamente dita e, portanto, não define normas ou procedimentos para qualquer questão particular sobre aspectos de mensuração ou divulgação.

( ) Nada na Estrutura Conceitual substitui qualquer norma, interpretação ou comunicado técnico.

( ) É finalidade da Estrutura Conceitual dar suporte aos órgãos reguladores nacionais.

( ) Não é finalidade da Estrutura Conceitual dar suporte ao desenvolvimento de novas normas, interpretações e comunicados técnicos e à revisão dos já existentes.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

I. Do resultado líquido.

II. De cada item dos outros resultados abrangentes.

III. De transações com os proprietários, realizadas na condição de proprietário, demonstrando separadamente suas integralizações e as distribuições realizadas, bem como modificações nas participações em controladas que não implicaram perda do controle.

IV. Da base para a elaboração das demonstrações contábeis e das políticas contábeis.

Quais estão corretas?

Capital Subscrito R$ 300.000,00 Capital Integralizado R$ 220.000,00 Reserva para Contingências R$ 9.000,00 Reserva Legal R$ 12.000,00

Sabendo que, durante o ano de 2018, houve a integralização de capital social no valor de R$ 90.000,00 e que o lucro apurado no período foi de R$ 90.000,00, calcule o valor do Patrimônio Líquido após as seguintes destinações do resultado:

• 5% para Reserva Legal. • 6% para Reserva para Contingências. • O restante para Dividendos a Pagar.

O valor total do Patrimônio Líquido, ao final do ano de 2018, é de:

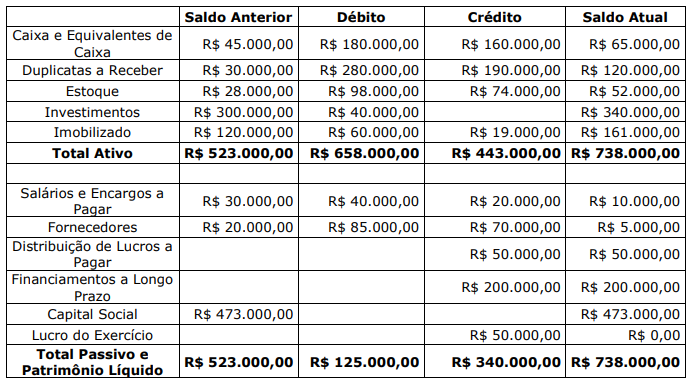

Sabendo que a variação em Duplicatas a Receber decorreu de vendas a prazo e recebimentos, que os investimentos são avaliados pelo método de custo, que a variação no imobilizado no período decorreu de aquisições e depreciação e que o financiamento foi contratado no último dia do período, é possível afirmar que o caixa consumido nas atividades operacionais, apurado na Demonstração dos Fluxos de Caixa, elaborada pelo método indireto, é de:

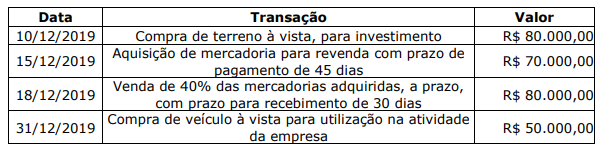

Sabendo que não há incidência de tributos e que não haverá distribuição de lucros após o registro das transações ocorridas, é correto afirmar, quanto aos saldos de 31/12/2019, que:

O registro contábil desta mutação patrimonial na investidora Marte, será:

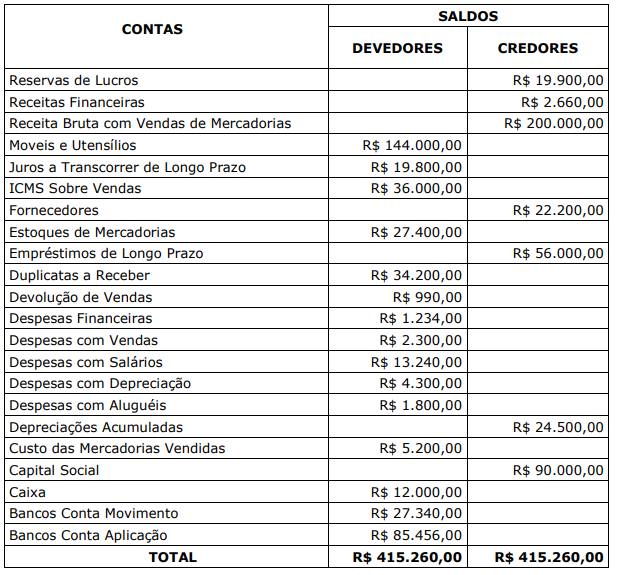

Com base nos dados apresentados no balancete acima, sem considerar a incidência de tributos sobre o lucro e demais incidências tributárias, o valor do lucro líquido é: