Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.230 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

FGV

Órgão:

CPRM

Prova:

FGV - 2025 - CPRM - Analista em Geociências - Contabilidade |

Q3756954

Contabilidade Geral

Em 31/12/2023, uma sociedade empresária apresentava os

seguintes saldos em seu Balanço Patrimonial: Disponibilidades:

R$500.000; Estoques: R$200.000; Computadores: R$300.000;

Capital Social: R$1.000.000.

Já em 31/12/2024, a sua Demonstração do Resultado apresentava os seguintes saldos: Receita de Vendas: R$600.000; Custo das Mercadorias vendidas: R$150.000; Despesa de depreciação: R$60.000; Despesa de salários: R$180.000; Despesa de aluguel: R$50.000; Despesas gerais: R$36.000; Imposto de renda: R$114.840.

Por fim, os saldos do Balanço Patrimonial, em 31/12/2024 foram os seguintes: Disponibilidades: R$974.000; Estoques: 50.000; Aluguel antecipado: R$10.000; Computadores: R$240.000; Salários a pagar: R$30.000; Imposto de renda a pagar: R$42.160; Empréstimos: R$120.000; Capital Social: R$1.000.000; Reserva de Lucros: R$81.840.

Assinale a opção que indica o fluxo de caixa gerado pela Atividade Operacional no período.

Já em 31/12/2024, a sua Demonstração do Resultado apresentava os seguintes saldos: Receita de Vendas: R$600.000; Custo das Mercadorias vendidas: R$150.000; Despesa de depreciação: R$60.000; Despesa de salários: R$180.000; Despesa de aluguel: R$50.000; Despesas gerais: R$36.000; Imposto de renda: R$114.840.

Por fim, os saldos do Balanço Patrimonial, em 31/12/2024 foram os seguintes: Disponibilidades: R$974.000; Estoques: 50.000; Aluguel antecipado: R$10.000; Computadores: R$240.000; Salários a pagar: R$30.000; Imposto de renda a pagar: R$42.160; Empréstimos: R$120.000; Capital Social: R$1.000.000; Reserva de Lucros: R$81.840.

Assinale a opção que indica o fluxo de caixa gerado pela Atividade Operacional no período.

Ano: 2025

Banca:

FGV

Órgão:

CPRM

Prova:

FGV - 2025 - CPRM - Analista em Geociências - Contabilidade |

Q3756953

Contabilidade Geral

Uma sociedade empresária reconhece anualmente, em 31/12, os

dividendos a serem distribuídos, a partir do lucro apurado. Estes

são pagos no primeiro trimestre do ano seguinte.

Em 2023 e 2024, os dividendos reconhecidos na conta Dividendos a Pagar foram, respectivamente, de R$50.000 e R$60.000.

A sociedade empresária opta por não seguir o encorajamento mencionado pelo Pronunciamento Técnico CPC 03 (R2)- Demonstração dos Fluxos de Caixa em relação ao reconhecimento do pagamento dos dividendo e apresenta nota evidenciando o fato.

Deste modo, na Demonstração dos Fluxos de Caixa de 2024, os dividendos são apresentados como consumo da atividade

Em 2023 e 2024, os dividendos reconhecidos na conta Dividendos a Pagar foram, respectivamente, de R$50.000 e R$60.000.

A sociedade empresária opta por não seguir o encorajamento mencionado pelo Pronunciamento Técnico CPC 03 (R2)- Demonstração dos Fluxos de Caixa em relação ao reconhecimento do pagamento dos dividendo e apresenta nota evidenciando o fato.

Deste modo, na Demonstração dos Fluxos de Caixa de 2024, os dividendos são apresentados como consumo da atividade

Ano: 2025

Banca:

FGV

Órgão:

CPRM

Prova:

FGV - 2025 - CPRM - Analista em Geociências - Contabilidade |

Q3756950

Contabilidade Geral

Uma sociedade empresária apresentava os seguintes saldos em

seu Balanço Patrimonial: Disponibilidades: R$27.000; Capital

Social: R$25.000; Reserva Legal: R$2.000.

Em 31/12/2024, a sociedade empresária reconheceu lucro líquido de R$120.000.

De acordo com a Lei 6.404/76 e modificações, do lucro líquido, devem ser destinados à constituição da reserva legal

Em 31/12/2024, a sociedade empresária reconheceu lucro líquido de R$120.000.

De acordo com a Lei 6.404/76 e modificações, do lucro líquido, devem ser destinados à constituição da reserva legal

Ano: 2025

Banca:

FGV

Órgão:

CPRM

Prova:

FGV - 2025 - CPRM - Analista em Geociências - Contabilidade |

Q3756949

Contabilidade Geral

Ao adquirir o controle sobre a Cia X, a Cia Z verificou, conforme

instruções do Pronunciamento Técnico CPC 15 (R1)- Combinação

de Negócios, que a transação representava uma compra

vantajosa.

A Cia Z deve reconhecer o ganho resultante da compra diretamente na Demonstração

A Cia Z deve reconhecer o ganho resultante da compra diretamente na Demonstração

Ano: 2025

Banca:

FGV

Órgão:

CPRM

Prova:

FGV - 2025 - CPRM - Analista em Geociências - Contabilidade |

Q3756948

Contabilidade Geral

Uma sociedade empresária possui uma aplicação financeira que é

atualizada periodicamente, de acordo com um parâmetro

diretamente vinculado a um índice inflacionário.

Em determinado ano, a inflação foi de 5%.

O reconhecimento do efeito da inflação deve ser apresentado pela sociedade empresária na Demonstração do Resultado junto com

Em determinado ano, a inflação foi de 5%.

O reconhecimento do efeito da inflação deve ser apresentado pela sociedade empresária na Demonstração do Resultado junto com

Ano: 2025

Banca:

FGV

Órgão:

CPRM

Prova:

FGV - 2025 - CPRM - Analista em Geociências - Contabilidade |

Q3756946

Contabilidade Geral

A Cia W trabalha com a prestação de serviços de auditoria.

Ao realizar a análise horizontal da Demonstração do Resultado da empresa, um analista verificou que a receita com a prestação de serviços era igual em dois exercícios. No entanto, o Lucro Líquido aumentou de um ano para o outro.

Assinale a opção que indica uma possível causa para este aumento.

Ao realizar a análise horizontal da Demonstração do Resultado da empresa, um analista verificou que a receita com a prestação de serviços era igual em dois exercícios. No entanto, o Lucro Líquido aumentou de um ano para o outro.

Assinale a opção que indica uma possível causa para este aumento.

Ano: 2025

Banca:

FGV

Órgão:

CPRM

Prova:

FGV - 2025 - CPRM - Analista em Geociências - Contabilidade |

Q3756944

Contabilidade Geral

Em 31/12/2024, uma sociedade empresária apresentava os

seguintes saldos em seu Balanço Patrimonial: Disponibilidades:

R$10.000; Fornecedores: R$ 15.000; Capital Social: R$25.000.

Estoques: R$30.000.

Em janeiro de 2025, aconteceram os seguintes fatos:

Pagamento da dívida com fornecedores.

Venda de todo o estoque por R$70.000, à vista.

Devolução de clientes de 10% das vendas, por insatisfação.

Reconhecimento e pagamento de despesas administrativas, de R$21.000.

Assinale a opção que indica a margem bruta da sociedade empresária em 31/01/2025.

Em janeiro de 2025, aconteceram os seguintes fatos:

Pagamento da dívida com fornecedores.

Venda de todo o estoque por R$70.000, à vista.

Devolução de clientes de 10% das vendas, por insatisfação.

Reconhecimento e pagamento de despesas administrativas, de R$21.000.

Assinale a opção que indica a margem bruta da sociedade empresária em 31/01/2025.

Ano: 2025

Banca:

FGV

Órgão:

CPRM

Prova:

FGV - 2025 - CPRM - Analista em Geociências - Contabilidade |

Q3756943

Contabilidade Geral

Em 31/08/2025, uma sociedade empresária apresentava os

seguintes saldos em seu Balanço Patrimonial: Disponibilidades:

R$800.000; Capital Social: R$800.000. Em setembro de 2025, ela

adquiriu os seguintes imóveis:

Imóvel X: para valorização do capital, por R$100.000. Imóvel Y: para aluguel a seus empregados, por R$200.000. Imóvel Z: para atendimento de clientes, por R$300.000.

Assinale a opção que demonstra o indicador de Imobilização do Patrimônio Líquido após as compras.

Imóvel X: para valorização do capital, por R$100.000. Imóvel Y: para aluguel a seus empregados, por R$200.000. Imóvel Z: para atendimento de clientes, por R$300.000.

Assinale a opção que demonstra o indicador de Imobilização do Patrimônio Líquido após as compras.

Ano: 2025

Banca:

FGV

Órgão:

CPRM

Prova:

FGV - 2025 - CPRM - Analista em Geociências - Contabilidade |

Q3756941

Contabilidade Geral

Uma sociedade empresária apresentou, em seu Balanço

Patrimonial, saldo de R$54.000 no grupo Investimentos.

Este grupo pode ser formado pela seguinte conta:

Este grupo pode ser formado pela seguinte conta:

Ano: 2025

Banca:

FGV

Órgão:

CPRM

Prova:

FGV - 2025 - CPRM - Analista em Geociências - Contabilidade |

Q3756940

Contabilidade Geral

Em 01/01/2024, uma sociedade empresária tinha R$50.000 a

receber de clientes. As perdas estimadas com crédito de liquidação

duvidosa eram de R$5.000.

Na data, a sociedade empresária resolveu que passaria a aceitar somente pagamentos à vista.

A sociedade empresária prestou serviços até 20/12 e entrou em recesso até o ano seguinte. Ao elaborar a sua Demonstração do Resultado mensal apurou os seguintes saldos: Receita de vendas: R$200.000; Custo das mercadorias vendidas: R$80.000; Despesas comerciais: R$50.000; Despesas administrativas: R$40.000.

Em 27/12, todos os clientes pagaram integralmente as suas dívidas, de modo que a sociedade empresária precisou reconhecer uma reversão em perdas estimadas com crédito de liquidação duvidosa.

O reconhecimento do fato, modificou a Demonstração do Resultado do seguinte modo:

Na data, a sociedade empresária resolveu que passaria a aceitar somente pagamentos à vista.

A sociedade empresária prestou serviços até 20/12 e entrou em recesso até o ano seguinte. Ao elaborar a sua Demonstração do Resultado mensal apurou os seguintes saldos: Receita de vendas: R$200.000; Custo das mercadorias vendidas: R$80.000; Despesas comerciais: R$50.000; Despesas administrativas: R$40.000.

Em 27/12, todos os clientes pagaram integralmente as suas dívidas, de modo que a sociedade empresária precisou reconhecer uma reversão em perdas estimadas com crédito de liquidação duvidosa.

O reconhecimento do fato, modificou a Demonstração do Resultado do seguinte modo:

Ano: 2025

Banca:

FGV

Órgão:

CPRM

Prova:

FGV - 2025 - CPRM - Analista em Geociências - Contabilidade |

Q3756939

Contabilidade Geral

Em 01/01/2021, ao assumir a diretoria de uma sociedade

empresária, o diretor solicitou que fosse encomendado um quadro

com a pintura de sua família para a sua sala. Os gastos com a

elaboração do quadro foram de R$12.000, pagos à vista pela

sociedade empresária. Como foi considerado uma obra de arte, o

quadro não foi depreciado.

Em 01/01/2025, o diretor foi transferido para o escritório no exterior e não pôde levar o quadro. A sociedade empresária estimou que não poderia vender o quadro e o novo diretor pediu para que fosse retirado de sua sala e doado.

Assinale a opção que indica o procedimento contábil correto da sociedade empresária:

Em 01/01/2025, o diretor foi transferido para o escritório no exterior e não pôde levar o quadro. A sociedade empresária estimou que não poderia vender o quadro e o novo diretor pediu para que fosse retirado de sua sala e doado.

Assinale a opção que indica o procedimento contábil correto da sociedade empresária:

Ano: 2025

Banca:

FGV

Órgão:

CPRM

Prova:

FGV - 2025 - CPRM - Analista em Geociências - Contabilidade |

Q3756938

Contabilidade Geral

Em março de 2025, um escritório de contabilidade ofereceu a seus

empregados um treinamento técnico de duas semanas sobre

reforma tributária. O treinamento custou R$15.000 e foi estimado,

na data, que poderia trazer R$35.000 de faturamento adicional, no

segundo semestre.

Em maio de 2025, o escritório refez as suas estimativas e calculou que o faturamento adicional seria de R$25.000.

Assinale a opção que indica o montante que deve ser reconhecido no ativo decorrente do treinamento.

Em maio de 2025, o escritório refez as suas estimativas e calculou que o faturamento adicional seria de R$25.000.

Assinale a opção que indica o montante que deve ser reconhecido no ativo decorrente do treinamento.

Ano: 2025

Banca:

FGV

Órgão:

CPRM

Prova:

FGV - 2025 - CPRM - Analista em Geociências - Contabilidade |

Q3756937

Contabilidade Geral

Uma sociedade empresária utilizou o saldo de sua reserva de

capital para absorver os prejuízos do período. Como o prejuízo era

maior do que o saldo desta reserva, utilizou parte da reserva de

lucros também.

O procedimento aplicado neste processo é considerado

O procedimento aplicado neste processo é considerado

Ano: 2025

Banca:

FGV

Órgão:

CPRM

Prova:

FGV - 2025 - CPRM - Analista em Geociências - Contabilidade |

Q3756936

Contabilidade Geral

De acordo com o CPC 26 (R1) - Apresentação das Demonstrações

Contábeis, algumas obrigações, tais como contas a pagar

comerciais e algumas apropriações por competência relativas a

gastos com empregados e outros custos operacionais, são parte

do capital circulante usado no ciclo operacional normal da

entidade.

Tais itens operacionais, mesmo que estejam para ser liquidados em mais de doze meses após a data do balanço patrimonial, são classificados como

Tais itens operacionais, mesmo que estejam para ser liquidados em mais de doze meses após a data do balanço patrimonial, são classificados como

Ano: 2025

Banca:

FGV

Órgão:

CPRM

Prova:

FGV - 2025 - CPRM - Analista em Geociências - Contabilidade |

Q3756935

Contabilidade Geral

Uma sociedade empresária mensura os seus ativos classificados

como propriedade para investimento pelo valor justo. O valor

justo é determinado indiretamente, utilizando técnicas de

mensuração baseadas em fluxo de caixa.

Em relação aos fatores a serem considerados, analise o que se afirma a seguir:

I. valor do dinheiro no tempo. II. estimativas de fluxos de caixa futuros. III. preço para suportar a incerteza inerente aos fluxos de caixa.

Na determinação do valor justo, devem ser refletivos valores descritos em

Em relação aos fatores a serem considerados, analise o que se afirma a seguir:

I. valor do dinheiro no tempo. II. estimativas de fluxos de caixa futuros. III. preço para suportar a incerteza inerente aos fluxos de caixa.

Na determinação do valor justo, devem ser refletivos valores descritos em

Ano: 2025

Banca:

FGV

Órgão:

CPRM

Prova:

FGV - 2025 - CPRM - Analista em Geociências - Contabilidade |

Q3756934

Contabilidade Geral

Em relação à aplicação das características qualitativas de

informações financeiras úteis, é correto afirmar que, em

determinas circunstâncias, pode ser útil uma informação que é

Ano: 2025

Banca:

Instituto Seletiva

Órgão:

Câmara de Angra dos Reis - RJ

Prova:

Instituto Seletiva - 2025 - Câmara de Angra dos Reis - RJ - Contador |

Q3756159

Contabilidade Geral

De acordo com a NBC TG 12 (R1) – Ajustes a Valor Presente,

devem estar sujeitos aos procedimentos de mensuração

tratados nesta norma todos os ativos, passivos e situações

que apresentarem determinadas características, como:

I. transação que dá origem a um ativo, a um passivo, a uma receita ou a uma despesa (conforme definidos na Estrutura Conceitual) ou outra mutação do patrimônio líquido, cuja contrapartida é um ativo ou um passivo com liquidação financeira na mesma data do reconhecimento desses elementos;

II. reconhecimento periódico de mudanças de valor, utilidade ou substância de ativos ou passivos similares que empregam método de alocação de descontos;

III. conjunto particular de fluxos de caixa estimados, claramente associado a um ativo ou a um passivo.

Após análise das assertivas acima, assinale a alternativa correta.

I. transação que dá origem a um ativo, a um passivo, a uma receita ou a uma despesa (conforme definidos na Estrutura Conceitual) ou outra mutação do patrimônio líquido, cuja contrapartida é um ativo ou um passivo com liquidação financeira na mesma data do reconhecimento desses elementos;

II. reconhecimento periódico de mudanças de valor, utilidade ou substância de ativos ou passivos similares que empregam método de alocação de descontos;

III. conjunto particular de fluxos de caixa estimados, claramente associado a um ativo ou a um passivo.

Após análise das assertivas acima, assinale a alternativa correta.

Ano: 2025

Banca:

Instituto Seletiva

Órgão:

Câmara de Angra dos Reis - RJ

Prova:

Instituto Seletiva - 2025 - Câmara de Angra dos Reis - RJ - Contador |

Q3756157

Contabilidade Geral

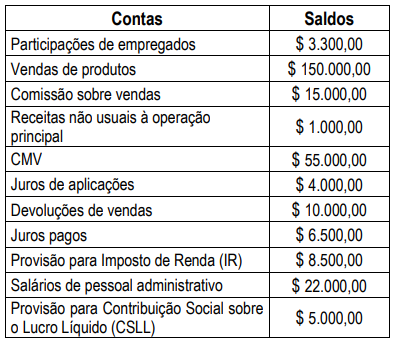

A empresa Sonhos S.A. terminou o exercício de 2024 com os seguintes saldos das contas:

Nesse sentido, após a elaboração da DRE, assinale a alternativa correta que apresenta o lucro bruto e o lucro líquido antes das participações, da empresa.

Ano: 2025

Banca:

Instituto Seletiva

Órgão:

Câmara de Angra dos Reis - RJ

Prova:

Instituto Seletiva - 2025 - Câmara de Angra dos Reis - RJ - Contador |

Q3756155

Contabilidade Geral

A livraria Concursos LTDA. pagou no mês de janeiro o aluguel

mensal fixa referente ao ano todo do seu ponto comercial,

desembolsando a importância de R$ 12.000,00 à vista. Ao final

do mês de outubro, a contabilidade deverá efetuar o seguinte

lançamento contábil:

Q3754688

Contabilidade Geral

Conforme preconiza a Lei 6.404/76 e alterações promovidas pela Lei 11.638/2007 e 11.941/09, encontram-se no

Art. 183 os critérios de avaliação do Ativo e no Art. 184 os critérios de Avaliação do Passivo. Nesse contexto, marque a alternativa CORRETA: