Questões de Concurso

Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

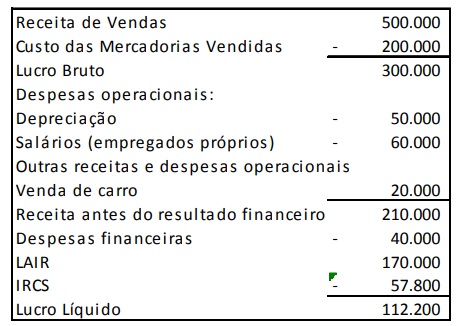

Em relação à Demonstração do Valor Adicionado da empresa, em 31/12/X0, assinale a afirmativa correta.

Assinale a opção que indica a classificação correta do edifício no Balanço Patrimonial.

Assinale a opção que indica os lançamentos contábeis a serem feitos pela empresa, no momento de desconto das duplicatas.

No balanço patrimonial de uma empresa devem ser considerados diversos tipos de bens. As máquinas industriais utilizadas nos processos produtivos são exemplos de bens

Conforme o Pronunciamento Técnico CPC 03 – Demonstração dos Fluxos de Caixa, analise as seguintes assertivas:

I.A entidade que apresenta seus interesses em coligadas ou empreendimento controlado em conjunto, utilizando o método da equivalência patrimonial está dispensada de incluir, em sua demonstração dos fluxos de caixa, os fluxos de caixa referentes a seus investimentos na coligada ou empreendimento controlado em conjunto e as distribuições de lucros e outros pagamentos ou recebimentos entre a entidade e o empreendimento controlado em conjunto.

II.A divulgação em separado dos fluxos de caixa advindos das atividades de investimento é importante em função de tais fluxos de caixa representarem a extensão em que os dispêndios de recursos são feitos pela entidade com a finalidade de gerar lucros e fluxos de caixa no futuro. Somente desembolsos que resultam em ativo reconhecido nas demonstrações contábeis são passíveis de classificação como atividades de investimento.

III.Os fluxos de caixa referentes a juros,dividendos e juros sobre o capital próprio recebidos e pagos devem ser apresentados separadamente. Cada um deles deve ser classificado de maneira consistente, de período a período, como decorrentes de atividades operacionais, de investimento ou de financiamento.

Quais estão corretas?

De acordo com a Norma Brasileira de Contabilidade, NBC TG Estrutura Conceitual de 2019, analise as seguintes assertivas:

I.O objetivo das demonstrações contábeis é fornecer informações financeiras sobre os ativos, passivos, patrimônio líquido, receitas e despesas da entidade que reporta, que sejam úteis aos usuários das demonstrações contábeis na avaliação das perspectivas para futuros fluxos de entrada de caixa líquidos para a entidade que reporta e na avaliação da gestão de recursos da administração sobre os recursos econômicos da entidade.

II. As demonstrações contábeis são elaboradas para um período de tempo específico (período de relatório) e fornecem informações sobre:

(a) ativos e passivos – incluindo ativos e passivos não reconhecidos – e patrimônio líquido que existiam no final do período de relatório, ou durante o período de relatório; e

(b) receitas e despesas para o período de relatório.

III. Demonstrações contábeis consolidadas não se destinam a fornecer informações separadas sobre ativos, passivos, patrimônio líquido, receitas e despesas de qualquer controlada específica. As demonstrações contábeis próprias da controlada destinam-se a fornecer essas informações.

Quais estão corretas?

De acordo com a Norma Brasileira de Contabilidade, NBC TG Estrutura Conceitual de 2019, analise as seguintes assertivas:

I. Ativo é uma obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados e Passivo é um recurso econômico presente controlado pela entidade como resultado de eventos passados.

II.Direitos sobre o patrimônio líquido são direitos sobre a participação residual nos ativos da entidade após a dedução de todos os seus passivos. Em outras palavras, são reivindicações contra a entidade que não atendem à definição de passivo. Essas reivindicações podem ser estabelecidas por contrato, legislação ou meios similares, e incluem, na medida em que não atendem à definição de passivo:

(a) ações de diversos tipos emitidas pela entidade; e

(b) algumas obrigações da entidade de emitir outro direito sobre o patrimônio líquido.

III.Diferentes classes de direitos sobre o patrimônio líquido, tais como ações ordinárias e ações preferenciais, podem conferir a seus titulares diferentes direitos, por exemplo, direitos de receber a totalidade ou parte dos seguintes itens do patrimônio líquido:

(a) dividendos, se a entidade decide pagar dividendos aos titulares elegíveis; (b) proventos pelo cumprimento dos direitos sobre o patrimônio líquido, seja integralmente na liquidação, ou parcialmente em outras ocasiões; ou (c) outros direitos sobre o patrimônio líquido.

Quais estão INCORRETAS?