Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.230 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3781724

Contabilidade Geral

Sobre ativos e passivos contingentes, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) A entidade não deve reconhecer um passivo

contingente.

( ) O passivo contingente é divulgado quando for provável a entrada de benefícios econômicos.

( ) O ativo contingente é divulgado, a menos que seja remota a possibilidade de uma saída de recursos que incorporam benefícios econômicos.

( ) Os ativos contingentes não são reconhecidos nas demonstrações contábeis, uma vez que pode tratar-se de resultado que nunca venha a ser realizado.

( ) O passivo contingente é divulgado quando for provável a entrada de benefícios econômicos.

( ) O ativo contingente é divulgado, a menos que seja remota a possibilidade de uma saída de recursos que incorporam benefícios econômicos.

( ) Os ativos contingentes não são reconhecidos nas demonstrações contábeis, uma vez que pode tratar-se de resultado que nunca venha a ser realizado.

Q3781721

Contabilidade Geral

Ao investimento inicial, feito pelos proprietários de uma empresa, é registrado pela contabilidade em uma conta contábil que recebe o

nome de:

Q3781716

Contabilidade Geral

Sobre Patrimônio Líquido, considere as afirmações a seguir:

I. São contas do Patrimônio Líquido: Capital Social; Prejuízos Acumulados; Dividendos a Pagar.

II. Passivo a Descoberto ocorre quando a soma dos saldos das contas do ativo for maior que a soma dos saldos das contas do passivo.

III. Patrimônio Líquido é a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

IV. O valor contábil total do patrimônio líquido não é mensurado diretamente. Equivale ao total dos valores contábeis de todos os ativos reconhecidos menos o total dos valores contábeis de todos os passivos reconhecidos

São CORRETAS as afirmações:

I. São contas do Patrimônio Líquido: Capital Social; Prejuízos Acumulados; Dividendos a Pagar.

II. Passivo a Descoberto ocorre quando a soma dos saldos das contas do ativo for maior que a soma dos saldos das contas do passivo.

III. Patrimônio Líquido é a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

IV. O valor contábil total do patrimônio líquido não é mensurado diretamente. Equivale ao total dos valores contábeis de todos os ativos reconhecidos menos o total dos valores contábeis de todos os passivos reconhecidos

São CORRETAS as afirmações:

Q3781715

Contabilidade Geral

O CONSELHO FEDERAL DE CONTABILIDADE, na Norma NBC TG 27 (R4), define Depreciação como “a alocação sistemática do valor

depreciável de um ativo ao longo da sua vida útil”.

Sobre depreciação, considere as afirmações a seguir:

I. Cada componente de um item do ativo imobilizado com custo significativo em relação ao custo total do item deve ser depreciado separadamente.

II. A depreciação do ativo se inicia quando este está disponível para uso, ou seja, quando está no local e em condição de funcionamento na forma pretendida pela administração.

III. Com algumas exceções, como as pedreiras e os locais usados como aterro, os terrenos têm vida útil ilimitada e, portanto, não são depreciados. Os edifícios têm vida útil limitada e, por isso, são ativos depreciáveis.

IV. O método dos saldos decrescentes resulta em despesa crescente durante a vida útil.

São CORRETAS as afirmações:

I. Cada componente de um item do ativo imobilizado com custo significativo em relação ao custo total do item deve ser depreciado separadamente.

II. A depreciação do ativo se inicia quando este está disponível para uso, ou seja, quando está no local e em condição de funcionamento na forma pretendida pela administração.

III. Com algumas exceções, como as pedreiras e os locais usados como aterro, os terrenos têm vida útil ilimitada e, portanto, não são depreciados. Os edifícios têm vida útil limitada e, por isso, são ativos depreciáveis.

IV. O método dos saldos decrescentes resulta em despesa crescente durante a vida útil.

São CORRETAS as afirmações:

Q3781710

Contabilidade Geral

Quanto ao regime de contabilização utilizado para apuração do resultado do exercício de uma

entidade, quanto ao regime de competência pode-

-se dizer que:

I. As receitas e despesas são consideradas em função do recebimento da Receita ou do pagamento da Despesa;

II. As despesas de um exercício são aquelas incorridas nesse período, independente se tenham sido pagas ou não;

III. As receitas de um exercício são aquelas cujo fato gerador se deu nesse período, não importando se tenham sido recebidas ou não.

I. As receitas e despesas são consideradas em função do recebimento da Receita ou do pagamento da Despesa;

II. As despesas de um exercício são aquelas incorridas nesse período, independente se tenham sido pagas ou não;

III. As receitas de um exercício são aquelas cujo fato gerador se deu nesse período, não importando se tenham sido recebidas ou não.

Q3781707

Contabilidade Geral

De acordo com a Lei n. 6.404, de 15/12/1976,

no que diz respeito à classificação das contas do

Ativo e do Passivo assinale a alternativa correta:

Q3781706

Contabilidade Geral

Os Fatos contábeis são todos acontecimentos que provocam alterações qualitativas e/ou

quantitativas no patrimônio da empresa, podendo

ser permutativo, modificativo ou misto. Com base

nessa informação, analise as transações abaixo indicando os respectivos tipos de fatos contábeis:

I. Compra de mercadoria a prazo;

II. Pagamento de salários;

III. Pagamento à fornecedor;

IV. Recebimento à vista de serviço prestado.

I. Compra de mercadoria a prazo;

II. Pagamento de salários;

III. Pagamento à fornecedor;

IV. Recebimento à vista de serviço prestado.

Q3781705

Contabilidade Geral

A “Papelaria Divaga” revende um tipo especial de caneta importada. A empresa utiliza o

método de controle de estoque PEPS (Primeiro

que Entra, Primeiro que Sai) para avaliar seus

custos.

No início do mês de maio, a papelaria tinha o seguinte movimento em seu estoque:

• 01/05 (Estoque Inicial): 20 unidades a R$ 5,00 cada.

• 10/05 (Compra 1): 30 unidades a R$ 6,00 cada.

• 20/05 (Venda 1): 40 unidades foram vendidas.

• 25/05 (Compra 2): 10 unidades a R$ 7,00 cada.

Com base nessas movimentações, assinale qual é o valor total do Estoque Final da papelaria no dia 31 de maio:

No início do mês de maio, a papelaria tinha o seguinte movimento em seu estoque:

• 01/05 (Estoque Inicial): 20 unidades a R$ 5,00 cada.

• 10/05 (Compra 1): 30 unidades a R$ 6,00 cada.

• 20/05 (Venda 1): 40 unidades foram vendidas.

• 25/05 (Compra 2): 10 unidades a R$ 7,00 cada.

Com base nessas movimentações, assinale qual é o valor total do Estoque Final da papelaria no dia 31 de maio:

Q3781703

Contabilidade Geral

A Empresa comercial “Flauta Doce Ltda.”

revende fones de ouvido. Começou o mês de agosto com um estoque de R$ 8.000,00 em fones de

ouvido, disponíveis para revenda. Seus fornecedores são muitos, pois ela compra em todo o país,

às vezes com algumas variações de preços, mas

neste mês ela comprou fones de ouvido da “Fábrica Musical”, em um montante de R$ 15.000,00

e da “Indústria Sol Maior”, em um montante de

R$ 10.000,00. Todos os clientes da “Flauta Doce”

estão felizes com seus fones de ouvido, tanto

que durante o mês ela obteve uma receita de R$

53.000,00 com as vendas desse produto. No final

do mês, após contagem efetuada, ainda possuía R$

6.000,00 de fones de ouvido disponíveis para venda. O gerente da “Flauta Doce”, querendo saber

qual foi a lucratividade da loja no período, solicitou ao Contador que indicasse qual foi o valor do

Custo das Mercadorias Vendidas no mês, especificamente dos fones de ouvido.

Baseado nos valores identificados o valor do Custo das Mercadorias Vendidas (CMV) do mês de agosto da “Flauta Doce” é de:

Baseado nos valores identificados o valor do Custo das Mercadorias Vendidas (CMV) do mês de agosto da “Flauta Doce” é de:

Ano: 2025

Banca:

OBJETIVA

Órgão:

Prefeitura de Campina do Simão - PR

Prova:

OBJETIVA - 2025 - Prefeitura de Campina do Simão - PR - Contador |

Q3778604

Contabilidade Geral

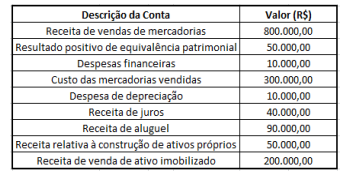

Considere que uma sociedade empresária divulgou as

seguintes informações e saldos, obtidos a partir do seu

sistema contábil em 31/12/2023:  Considerando os dados fornecidos, assinalar a alternativa

que apresenta o valor adicionado recebido em transferência

referente ao exercício encerrado em 31/12/2023, na

Demonstração do Valor Adicionado (DVA).

Considerando os dados fornecidos, assinalar a alternativa

que apresenta o valor adicionado recebido em transferência

referente ao exercício encerrado em 31/12/2023, na

Demonstração do Valor Adicionado (DVA).

Considerando os dados fornecidos, assinalar a alternativa

que apresenta o valor adicionado recebido em transferência

referente ao exercício encerrado em 31/12/2023, na

Demonstração do Valor Adicionado (DVA).

Q3778565

Contabilidade Geral

Um analista realizou a análise horizontal da Demonstração do

Resultado de uma sociedade empresária em 31/12/2024, sem

considerar o efeito da inflação. No ano, as vendas aumentaram em

5%, enquanto a inflação foi de 2%.

Pode-se constatar que, de modo arredondado, se considerado o efeito da inflação, em 2024 as vendas, efetivamente,

Pode-se constatar que, de modo arredondado, se considerado o efeito da inflação, em 2024 as vendas, efetivamente,

Q3778561

Contabilidade Geral

Em 31/12/2024, a Cia Alfa apresentava os seguintes saldos em seu

Balanço Patrimonial: Caixa: R$ 20.000; Terreno: R$ 30.000; Capital

Social: R$ 50.000. O valor justo do terreno era estimado em R$

32.000. Em 01/01/2025, a Cia Beta adquiriu 90% de participação

na Cia Alfa por R$ 46.800, assumindo o controle.

No Balanço Patrimonial Consolidado, a parcela do terreno referente especificamente ao controlador é reconhecida por

No Balanço Patrimonial Consolidado, a parcela do terreno referente especificamente ao controlador é reconhecida por

Q3778560

Contabilidade Geral

Uma sociedade empresária possui um terreno, que é avaliado por

R$ 100.000. O terreno era utilizado nos negócios da sociedade

empresária, no entanto, em 01/02/2025, ela demonstrou,

efetivamente, a intenção de vende-lo em até 15 meses. Na data,

estimou que o valor justo do terreno era de R$ 130.000, enquanto

as despesas de venda serão de R$ 12.000.

De acordo com o Pronunciamento Técnico CPC 31- Ativo Não Circulante Mantido para Venda e Operação Descontinuada, os aumentos no valor presente das despesas de venda que resultem da passagem do tempo deverão ser apresentados como

De acordo com o Pronunciamento Técnico CPC 31- Ativo Não Circulante Mantido para Venda e Operação Descontinuada, os aumentos no valor presente das despesas de venda que resultem da passagem do tempo deverão ser apresentados como

Q3778559

Contabilidade Geral

Um escritório de consultoria tributária tinha um terreno, que era

mantido para valorização. Em 31/12/2024, o valor contábil do

terreno, em seu Balanço Patrimonial, era de R$ 200.000. Em

01/01/2025, o escritório começou a fazer obras no terreno, com o

intuito de utiliza-lo como sua futura sede.

No Balanço Patrimonial de 2024 e 2025, respectivamente, o terreno era classificado como

No Balanço Patrimonial de 2024 e 2025, respectivamente, o terreno era classificado como

Q3778558

Contabilidade Geral

Em junho de 2025, um escritório contábil adquiriu computadores

nos Estados Unidos para serem utilizados em suas atividades

operacionais no Brasil, por um valor equivalente a R$ 30.000, na

data. Os impostos de importação foram de R$ 4.500. Se os mesmos

computadores fossem adquiridos no Brasil, o preço seria de R$

45.000.

Os computadores foram avaliados, na data da compra, por

Os computadores foram avaliados, na data da compra, por

Q3778557

Contabilidade Geral

Em outubro de 2025, uma sociedade empresária constituiu uma

provisão para gastos com reestruturação no valor de R$ 50.000.

Na data, ela estimou que, no mês seguinte, teria R$ 30.000 de

lucro pela venda de ativos, como resultado direto da

reestruturação.

De acordo com o Pronunciamento Técnico CPC 25- Provisões, Passivos Contingentes e Ativos Contingentes, a sociedade empresária deve, em novembro de 2025

De acordo com o Pronunciamento Técnico CPC 25- Provisões, Passivos Contingentes e Ativos Contingentes, a sociedade empresária deve, em novembro de 2025

Q3778556

Contabilidade Geral

Em 10/02/2025, foi autorizada a emissão das demonstrações

contábeis de uma sociedade empresária referentes à 31/12/2024.

Em 20/01/2025, foram anunciadas, no Brasil, alterações significativas nas alíquotas do imposto de renda, que terão efeito significativo sobre os seus passivos fiscais.

De acordo com o Pronunciamento Técnico CPC 24 - Evento Subsequente, este evento subsequente, normalmente, resulta, apenas, em

Em 20/01/2025, foram anunciadas, no Brasil, alterações significativas nas alíquotas do imposto de renda, que terão efeito significativo sobre os seus passivos fiscais.

De acordo com o Pronunciamento Técnico CPC 24 - Evento Subsequente, este evento subsequente, normalmente, resulta, apenas, em

Q3778555

Contabilidade Geral

Em 31/12/2023, uma sociedade empresária, apresentava os

seguintes saldos em seu Balanço Patrimonial: Ativo Intangível:

R$ 20.000; Ativo Circulante: R$ 50.000; Propriedade para

Investimento: R$ 80.000; Patrimônio Líquido: R$ 150.000.

Todos os ativos eram avaliados pelo custo.

Em 2024, a sociedade empresária passou a avaliar os ativos classificados como intangível e propriedade para investimento pelo valor justo. Na data foi estimado que este era maior do que o custo dos ativos.

De acordo com a Lei 6.404/76 e modificações e o Pronunciamento CPC 23- Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, os tratamentos contábeis em 2024 relacionados ao ativo intangível e propriedade para investimento, representam, respectivamente,

Todos os ativos eram avaliados pelo custo.

Em 2024, a sociedade empresária passou a avaliar os ativos classificados como intangível e propriedade para investimento pelo valor justo. Na data foi estimado que este era maior do que o custo dos ativos.

De acordo com a Lei 6.404/76 e modificações e o Pronunciamento CPC 23- Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, os tratamentos contábeis em 2024 relacionados ao ativo intangível e propriedade para investimento, representam, respectivamente,

Q3778554

Contabilidade Geral

Um empreendimento recebe incentivo tributário de impostos

sobre a renda na forma de redução do tributo devido.

De acordo com o Pronunciamento Técnico CPC 07 (R1)- Subvenção e Assistência Governamentais, o reconhecimento deste incentivo é realizado

De acordo com o Pronunciamento Técnico CPC 07 (R1)- Subvenção e Assistência Governamentais, o reconhecimento deste incentivo é realizado

Q3778553

Contabilidade Geral

Em 01/01/2022, um banco adquiriu o direito por 3 anos sobre a

folha de pagamento de uma entidade do setor público por R$

300.000, com o intuito de aumentar a receita com prestação de

serviços e anuidade de cartões de créditos. Deste modo, o banco

preparou material promocional direcionado a estes funcionários,

que custou R$ 15.000 e realizou atividades para divulgação, que

custaram R$ 30.000.

Considerando que o banco utiliza o método da linha reta para amortizar os seus ativos intangíveis, a despesa anual de amortização era de

Considerando que o banco utiliza o método da linha reta para amortizar os seus ativos intangíveis, a despesa anual de amortização era de