Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Observe as seguintes operações realizadas pela empresa EGENTART em 2020.

I. Aquisição de moeda estrangeira (dólar norte-americano), em fevereiro, no montante de US$ 800.000,00;

II. Aquisição de imóvel no exterior, em julho, no valor de US$ 500.000,00.

Para efeito de simplificação, considere as taxas de câmbio a seguir:

Com base nas informações anteriores, assinale as contabilizações necessárias para o reconhecimento inicial das

transações à época do fechamento do Balanço Patrimonial.

a) Aquisição, com pagamento à vista, em fevereiro de 2020, de um fornecedor localizado no Estados Unidos da América, de uma máquina no valor de US$ 100.000,00. O prazo de entrega e instalação da máquina, marcado para maio do mesmo ano, foi honrado pelo fornecedor.

b) Contratação e pagamento de seguro com custo de 2,5% do valor da máquina.

c) Contratação e pagamento de frete internacional com custo de 6% do valor da máquina.

As taxas de câmbio, no ano em questão, foram as seguintes:

Com base apenas nas informações anteriores e, portanto, desconsiderando os lançamentos referentes à tributação ou quaisquer outros gastos incorridos em virtude da referida importação, para fins de simplificação, os seguintes lançamentos contábeis deverão ser efetuados pela empresa:

A empresa brasileira MITNARO S/A, em abril de 2020, importou maquinário da empresa americana Strong Products-Inc, no valor de US$ 100.000,00. O maquinário foi instalado e ficou pronto para entrar em operação no mesmo mês, quando a taxa de câmbio vigente era: US$ 1,00 = R$ 3,3098. Nas condições negociais, ficou estabelecido que o pagamento seria a prazo e deveria ser efetuado no dia 02 de maio de 2020. No dia do efetivo pagamento da máquina importada, verificou- -se que a taxa de câmbio era US$ 1,00 = R$ 3,5418 e que a empresa estava isenta do pagamento de IOF.

Considerando as informações disponibilizadas anteriormente, assinale o lançamento a ser efetuado em virtude do efetivo pagamento ao fornecedor estrangeiro.

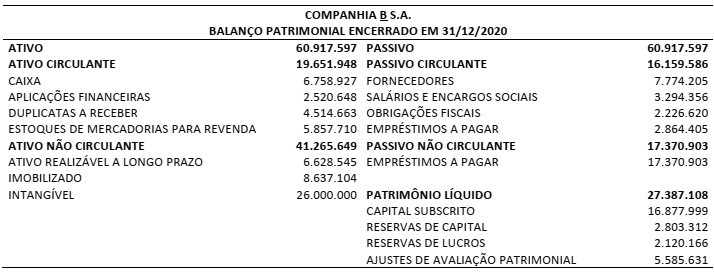

Em 04/01/2021, a Companhia A S.A. adquiriu 100% de participação na Companhia B S.A. Os ativos identificáveis adquiridos e os passivos assumidos constam no Balanço Patrimonial apresentado por B, considerado para fins de fechamento do negócio.

Outras informações:

• Antes da aquisição as companhias não tinham qualquer tipo de participação/relação uma com a outra.

• A contraprestação transferida em troca do controle de B foi de R$ 32.387.108,00 em dinheiro.

• A Companhia A S.A. mensurou os ativos identificáveis adquiridos e os passivos assumidos de B pelos respectivos valores justos da data da aquisição (04/01/2021). A única divergência encontrada em relação ao respectivo valor contábil foi no Ativo Imobilizado, o qual foi avaliado ao valor justo de R$ 10.637.104,00.

Considerando somente as informações apresentadas e a NBC TG 15 (R4) Combinação de negócios, na data da aquisição,

a Companhia A S.A. deveria reconhecer:

No encerramento do exercício de 2020, a Companhia B S.A. constatou que seu Lucro Líquido Ajustado do exercício foi de R$ 12.300.000,00 e, com base neste valor, declarou a distribuição de 25% em dividendos mínimos obrigatórios, conforme estabelecido no Estatuto Social. Estes dividendos seriam pagos em 2021, segundo o cronograma de pagamentos estabelecido pela companhia. Sabe-se que, apesar de não exercer qualquer tipo de controle ou influência significativa, a Companhia A S.A. tem 7% de participação em B e teria direito a receber sua fração nestes dividendos declarados.

Considerando somente as informações apresentadas, assinale a alternativa que indica os lançamentos contábeis que a Companhia A S.A. deveria realizar no momento em que a Companhia B S.A. efetuasse o reconhecimento inicial da distribuição dos dividendos e no momento em que a Companhia B S.A. efetuasse o pagamento destes.

No dia 11/03/2021, a Companhia A:

• Adquiriu uma edificação (imóvel pago à vista, em dinheiro) para instalação de salas a serem utilizadas em seu novo escritório administrativo. O valor pago por esta aquisição foi R$ 4.000.000,00 e a companhia ainda não havia estimado quando faria a mudança de suas instalações administrativas para este novo escritório.

• Adquiriu um terreno (pago à vista, em dinheiro) por R$ 600.000,00, mas a administração da companhia ainda não havia determinado o uso futuro deste terreno – por exemplo, se usaria o terreno como propriedade ocupada pelo proprietário ou para a venda.

• Colocou à venda veículos antigos que eram utilizados em suas atividades operacionais de atendimento a clientes. Estes veículos estavam disponíveis para a venda imediata em suas condições atuais e a companhia considerava altamente provável a venda ainda no ano 2021, pois havia iniciado um programa firme para localizar comprador e concluir o plano de venda. Estes veículos estavam registrados ao valor contábil de R$ 100.000,00; valor este menor que o valor justo menos as despesas de venda.

Considerando somente as informações apresentadas, assinale a opção que indica, conforme a NBC TG 28 (R4) Propriedade para investimento, NBC TG 27 (R4) Ativo imobilizado e NBC TG 31 (R4) Ativo não circulante mantido para venda e operação descontinuada, os lançamentos contábeis no momento do reconhecimento inicial das informações apresentadas.

No dia 22/03/2020, a empresa Investidora S.A. adquiriu 65% do Patrimônio Líquido da empresa Investida S.A., pelo montante total de R$ 2.600.000,00. Na data dessa negociação, o Patrimônio Líquido da firma Investida S.A. era assim composto:

Capital Subscrito: R$ 4.500.000,00

Capital a Integralizar: R$ 800.000,00

Reserva de Capital: R$ 80.000,00

Reserva Legal: R$ 150.000,00

Ações em Tesouraria: R$ 70.000,00

Reserva de Dividendos não distribuídos: R$ 140.000,00

No final do exercício de 2020, a firma Investida S.A. apresentou como Patrimônio Líquido o montante de R$ 4.320.000,00. Considerando exclusivamente as informações dadas, informe o lançamento contábil a ser efetuado pela firma Investidora S.A. para reconhecer a equivalência patrimonial no final do exercício de 2020.

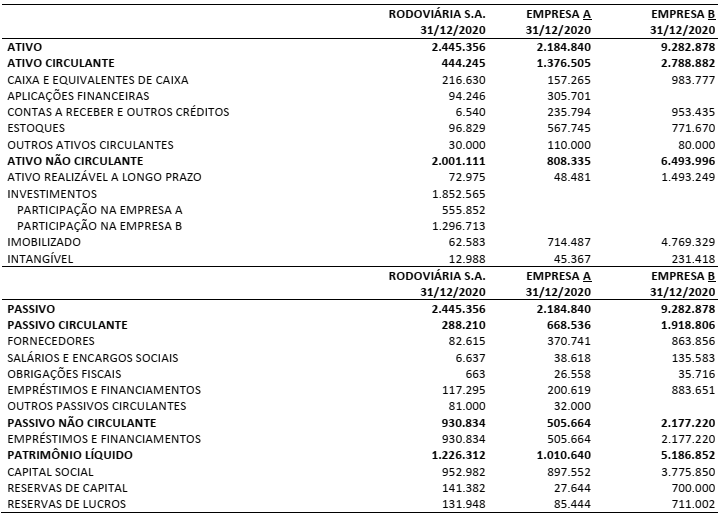

A Rodoviária S.A. é uma companhia de capital aberto que detém 55% de participação na Empresa A e 25% de participação na Empresa B. Os seguintes balanços individuais foram apresentados por estas três entidades no encerramento do ano 2020:

Outras informações:

• Em dezembro de 2020, a Empresa A efetuou vendas de seus estoques de mercadorias para a Rodoviária S.A. Sabe-se que estas vendas foram a prazo (para recebimento no exercício seguinte) e a Rodoviária S.A. pagaria R$ 80.000,00 por estes estoques adquiridos.

• Em 2020, a Empresa B também efetuou vendas de seus estoques de mercadorias para a Rodoviária S.A. Sabe-se que estas vendas foram à vista e a Rodoviária S.A. pagou R$ 90.000,00 por estes estoques adquiridos.

• Em 31/12/2020, ao encerrar o seu balanço individual, a Rodoviária S.A. detectou que todos os estoques de mercadorias adquiridos de A e B foram vendidos a terceiros.

• A Rodoviária S.A. detém o controle individual de A.

• A Rodoviária S.A. possui influência significativa sobre B, mas sem que haja qualquer tipo de controle (seja individual ou conjunto).

• Não há qualquer tipo de ágio envolvido nas operações.

• A participação dos não controladores no Patrimônio Líquido de A corresponde a 45% de participação.

Considerando as informações apresentadas, a NBC TG 36 (R3) Demonstrações consolidadas e a NBC TG 18 (R3)

Investimentos em coligada, em controlada e em empreendimento controlado em conjunto, assinale a alternativa que

indica, respectivamente, o valor do Ativo e o valor do Patrimônio Líquido a serem apresentados no Balanço Patrimonial

Consolidado da Rodoviária S.A.

As Notas Explicativas de uma entidade evidenciaram as seguintes informações ocorridas dentro do ano de 2020:

• Compra de Ativos Imobilizados.................................................................. R$ 3.270.000,00

• Reconhecimento de Despesas com Pessoal..............................................R$ 180.000,00

• Aquisição de Propriedade para Investimentos........................................... R$ 1.250.000,00

• Compras de Mercadorias para Venda ........................................................R$ 200.000,00

• Reconhecimento de Despesas com Aluguel de Imóveis,

Energia Elétrica, Água e Esgoto.................................................................R$ 280.000,00

• Reconhecimento de Receitas Financeiras...................................................R$ 145.000,00

• Recebimento de Clientes referente a vendas realizadas em 2019 .............R$ 250.000,00

• Pagamento de Fornecedores Nacionais de Mercadorias para Venda.........R$ 200.000,00

• Reconhecimento de Despesas de Depreciação e Amortização...................R$ 400.000,00

• Reconhecimento de Resultado da Equivalência Patrimonial –

Investimento na Companhia A .................................................................... R$ 1.300.000,00

• Reconhecimento de Resultado da Equivalência Patrimonial –

Investimento na Companhia B ...................................................................(R$ 1.400.000,00)

Outras informações:

• Em 2020, o estoque inicial de mercadorias para a venda foi de R$ 600.000,00 e o estoque final foi de R$ 110.000,00.

• Em 2020, a Demonstração do Resultado evidenciou o valor de R$ 25.330,00 (a pagar) referente ao Imposto de Renda e Contribuição Social sobre o Lucro. Sabe-se que este valor representa 34% do Resultado Antes dos Tributos sobre o Lucro.

• Em 2020, a entidade captou um empréstimo no valor de R$ 200.000,00 para pagamento em uma única prestação (com juros embutidos) após 2 meses. A taxa de juros compostos utilizada foi de 5% a.m. e a entidade adotou o mês comercial de 30 dias para efeito de cálculo dos juros e prestação. Este empréstimo foi quitado ainda em 2020.

Considerando somente as informações apresentadas, assinale o valor da Receita Líquida de Vendas evidenciada na

Demonstração de Resultado de 2020. Admita que as informações apresentadas foram as únicas relevantes para

encerramento do exercício.

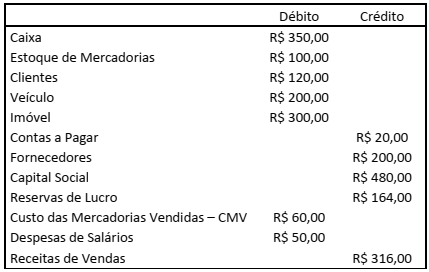

Uma Sociedade Ltda. apresentou os seguintes saldos em 30/11/2020:

Durante o mês de dezembro de 2020 ocorreram os seguintes fatos contábeis:

1 – Venda de mercadorias à vista no valor de R$ 120,00. O CMV foi de R$ 80,00.

2 – Recebimento de um empréstimo de um dos sócios no valor de R$ 60,00, sem juros, a ser pago em 2023.

3 – Pagamento da metade das contas a pagar.

4 – Compra de R$ 80,00 em mercadorias, sendo 30% à vista e o restante com o vencimento em 02/02/2021.

5 – Venda de mercadorias a prazo pelo valor de R$ 70,00, a ser recebido em 19/01/2021. O CMV foi de R$ 20,00.

6 – Apropriação de despesa de aluguel no valor de R$ 20,00. O valor será pago em 04/04/2021.

Após os lançamentos do mês de dezembro e do encerramento do exercício de 2020, desconsiderando a presença de

impostos e depreciações, informe, respectivamente: o total do Ativo; o total do Patrimônio Líquido; o total do Passivo

Circulante; e, o total do Ativo Circulante.

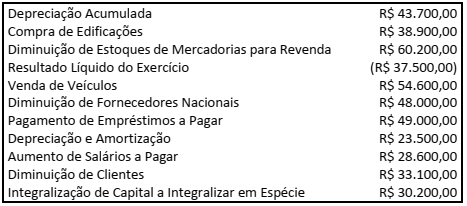

Uma Sociedade S.A. apresentou os seguintes saldos e movimentações no encerramento do exercício na data 31/12/2020:

Considerando exclusivamente essas informações e o disposto na NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa,

indique, respectivamente, os fluxos de caixa gerados ou consumidos nas atividades: Operacionais; de Investimento; e, de

Financiamento.

Uma Sociedade S.A. apresentou os seguintes saldos no encerramento do exercício na data 31/12/2020:

Informações adicionais: i) Impostos recuperáveis incluídos no valor de aquisição das mercadorias vendidas = R$ 20.000,00; ii) Não havia estoques iniciais e nem finais; iii) As despesas com pessoal se compõem em R$ 14.000,00 de salários e ordenados e R$ 2.400,00 de INSS patronal.

De acordo com a NBC TG 09 – Demonstração do Valor Adicionado e considerando exclusivamente essas informações,

indique, respectivamente: o Valor Adicionado Bruto; o Valor Adicionado Líquido produzido pela entidade; e, o Valor

Adicionado total a distribuir.

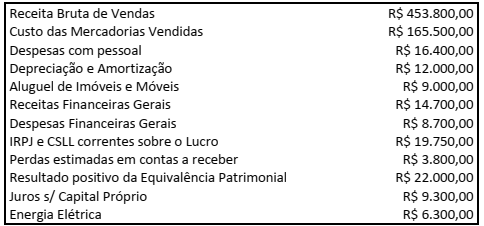

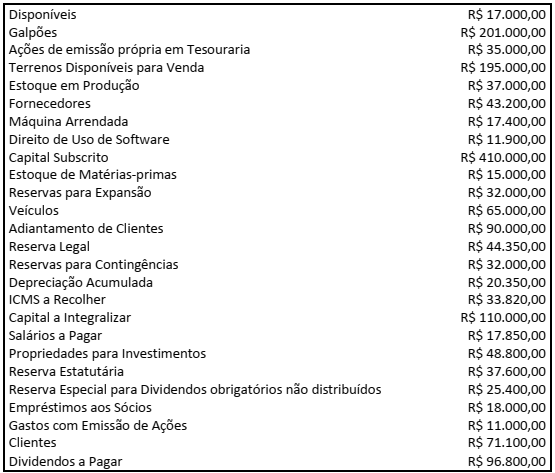

Após destinação do resultado em 31/12/2020, determinada Sociedade S.A. apresentou os seguintes saldos em suas contas contábeis:

Considerando o disposto na Lei nº 6.404/76, NBC TG 08 – Custos de Transação e Prêmios na Emissão de Títulos e Valores

Mobiliários e na ITG 08 – Contabilização da Proposta de Pagamento de Dividendos, o total do Patrimônio Líquido no

período corresponde a:

D - Bancos Conta Movimento______R$ 500.000,00 D - (-) Juros Passivos a Transcorrer____R$ 5.000,00 C - Empréstimos a Pagar__________R$ 505.000,00

Caracteriza por ser um Fato: