Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A estrutura conceitual para relatório financeiro tanto descreve o objetivo quanto os conceitos para a elaboração do relatório financeiro para fins gerais. Acerca desse assunto, julgue o próximo item.

A utilidade da informação divulgada no relatório financeiro

está diretamente relacionada à relevância e à fidedignidade

daquilo que elas pretendem representar. Assim, quanto

mais compreensível for a informação divulgada, mais útil ela

será ao usuário interessado.

Ao considerar a nova perspectiva do conservadorismo contábil, as decisões dos gestores devem fundamentar-se nas informações que geram valor confirmatório. Desse modo, a relevância das informações financeiras não se vincula a informações que tenham valor preditivo.

Acerca dos ativos intangíveis, julgue o item subsequente.

Caso a empresa tenha reconhecido gastos com intangível como

despesa em período anterior, esse gasto não poderá

ser reconhecido como parte do custo do ativo intangível

em período subsequente.

Acerca dos ativos intangíveis, julgue o item subsequente.

A carteira de clientes de uma empresa não deve ser

reconhecida como ativos intangíveis.

Os custos incorridos na reinstalação de ativo intangível serão incorporados ao seu valor contábil.

Acerca dos critérios de avaliação das contas, julgue o item que se segue.

Embora terrenos e edificações sejam ativos contabilizados

separadamente, ainda que tenham sido adquiridos em conjunto,

caso o terreno sofra acréscimo de valor, a edificação que nele

estiver construída também sofrerá acréscimo em seu valor

contábil.

Em observância às normas internacionais de contabilidade, os gastos relativos à manutenção periódica de máquinas serão reconhecidos como ativo e incorporados ao saldo do respectivo item patrimonial a que estão vinculados.

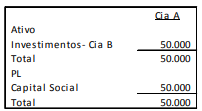

A Cia. A tem o controle compartilhado da Cia. B com a Cia. X e utiliza o método da equivalência patrimonial para avaliação do investimento. É definido que a Cia. A não tem responsabilidade pelos passivos de suas empresas investidas e não efetua pagamentos em nome delas. Em X1, a Cia. B apurou prejuízo de R$100.00. Assinale a opção que indica o tratamento contábil da Cia. A em relação ao investimento na Cia. B, em 31/12/X1, de acordo com o Pronunciamento Técnico CPC 18 - Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.

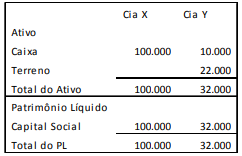

Em X1, a Cia. X comprou 80% da Cia. Y por R$ 40.000. Na data da compra, o valor de mercado do terreno era avaliado em R$ 30.000 e o valor de mercado da marca era avaliado em R$ 5.000. Assinale a opção que indica o goodwill total contabilizado no balanço patrimonial consolidado em 31/12/X1, admitindo-se que o valor justo da parcela dos não controladores é igual ao do valor pago pelo novo controlador.

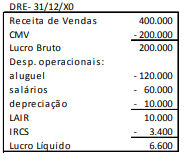

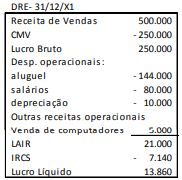

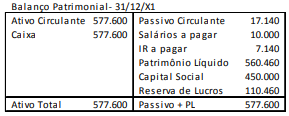

Assinale a opção que indica o fluxo de caixa gerado pela Atividade Operacional da sociedade empresária, em 31/12/X1.

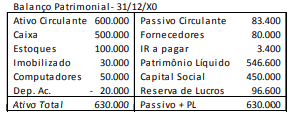

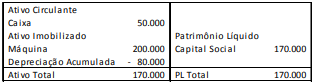

A máquina era depreciada pelo método da linha reta e tinha vida útil estimada em 5 anos. Ainda, a sociedade empresária considerava valor residual de zero. Na elaboração das demonstrações contábeis de 31/12/X2, os contadores da sociedade empresária julgaram que a informação contábil seria mais relevante e confiável depreciando os ativos imobilizados pelo método dos benefícios gerados. Assinale a opção que indica, de acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, o procedimento contábil a ser efetuado pela sociedade empresária e o efeito decorrente da aplicação.