Questões de Concurso

Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Os elementos das demonstrações contábeis, definidos na Estrutura Conceitual da Contabilidade, são ativos, passivos, patrimônio líquido, receitas e despesas.

Assinale a opção que indica os elementos que se referem à posição financeira da entidade que reporta.

De acordo com o Pronunciamento Técnico CPC 00 – Estrutura Conceitual para Relatório Financeiro, a representação fidedigna é uma das características qualitativas fundamentais de informações financeiras úteis.

Para ser fidedigna, a representação deve ser

I O valor do superávit ou déficit deve ser incorporado ao Patrimônio Social. O superávit, ou parte do que tenha restrição para aplicação, deve ser reconhecido em conta específica do Patrimônio Líquido. II Os registros contábeis devem ser segregados de forma que permitam a apuração das informações, para a prestação de contas exigida por entidades governamentais, aportadores, reguladores e usuários em geral. III A dotação inicial, disponibilizada pelo instituidor/fundador, em ativo monetário ou não monetário, no caso das fundações, é considerada doação patrimonial e reconhecida, em conta do patrimônio social. IV As demonstrações contábeis, que devem ser elaboradas pela entidade sem finalidade de lucros, são o Balanço Patrimonial, a Demonstração do Resultado do Período, a Demonstração das Mutações do Patrimônio Líquido, a Demonstração dos Fluxos de Caixa, a Demonstração do Valor Adicionado e as Notas Explicativas. V No Balanço Patrimonial, a denominação da conta Capital deve ser substituída por Patrimônio Social, integrante do grupo Patrimônio Líquido. No Balanço Patrimonial e nas Demonstrações do Resultado do Período, das Mutações do Patrimônio Líquido, do Valor Adicionado e dos Fluxos de Caixa, as palavras lucro ou prejuízo devem ser substituídas por superávit ou déficit do período.

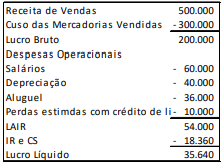

Uma entidade apresentou a seguinte Demonstração do Resultado do Exercício em 31/12/X0.

A única despesa paga em X0, foi a referente a salários. As demais serão pagas em X1.

Assinale a opção que indica o Lucro Ajustado da entidade na elaboração da Demonstração dos Fluxos de Caixa pelo método indireto.