Questões de Concurso

Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Ivoti - RS

Prova:

FUNDATEC - 2021 - Prefeitura de Ivoti - RS - Técnico em Contabilidade |

Q1882249

Contabilidade Geral

Com base nas informações abaixo, assinale a alternativa correta.

• Caixa R$ 10.000 • Fornecedor R$ 50.000 • Clientes R$ 15.000 • Impostos a pagar R$ 10.000 • Estoque de mercadorias R$ 20.000 • Empréstimos a longo prazo R$ 20.000 • Imobilizado R$ 75.000 • Capital Social R$ 50.000

• Caixa R$ 10.000 • Fornecedor R$ 50.000 • Clientes R$ 15.000 • Impostos a pagar R$ 10.000 • Estoque de mercadorias R$ 20.000 • Empréstimos a longo prazo R$ 20.000 • Imobilizado R$ 75.000 • Capital Social R$ 50.000

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Ivoti - RS

Prova:

FUNDATEC - 2021 - Prefeitura de Ivoti - RS - Agente Técnico Fazendário |

Q1881685

Contabilidade Geral

Nos termos estritos da legislação tributária, compete privativamente à Autoridade

Administrativa constituir o crédito tributário previsto em lei, pelo lançamento, assim entendido o

procedimento administrativo tendente, entre outras coisas, a:

I. Calcular o montante do tributo devido e identificar o sujeito passivo.

II. Registrar na contabilidade o respectivo fato contábil.

III. Verificar a ocorrência do fato gerador da obrigação correspondente.

Quais estão corretas?

I. Calcular o montante do tributo devido e identificar o sujeito passivo.

II. Registrar na contabilidade o respectivo fato contábil.

III. Verificar a ocorrência do fato gerador da obrigação correspondente.

Quais estão corretas?

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Ivoti - RS

Prova:

FUNDATEC - 2021 - Prefeitura de Ivoti - RS - Agente Técnico Fazendário |

Q1881682

Contabilidade Geral

O saldo do razão contábil referente à conta corrente bancária de uma empresa era

exatamente igual ao constante no extrato bancário relativo à mesma conta no início do mês.

Entretanto, no final do mês, o contador verificou que o saldo no razão era de R$ 1.250,00 e o saldo

constante no extrato bancário era de R$ 2.200,00. Então, o contador tratou de conciliar os saldos e,

de pronto, constatou que havia um cheque no valor de R$ 850,00 ainda não compensado e despesas

bancárias que ele não havia contabilizado por ter recebido o respectivo recibo tardiamente. Ante esses

fatos, é correto concluir que:

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Ivoti - RS

Prova:

FUNDATEC - 2021 - Prefeitura de Ivoti - RS - Agente Técnico Fazendário |

Q1881674

Contabilidade Geral

Analise as assertivas a seguir sobre a conta Lucros Acumulados:

I. A conta Lucros Acumulados é uma conta patrimonial que compõe o Passivo.

II. A conta Lucros Acumulados refere-se ao somatório dos resultados mensais do último trimestre, segundo a legislação societária.

III. De acordo com a legislação vigente, a conta Lucros Acumulados não deve figurar no balanço das companhias (sociedades por ações).

Quais estão corretas?

I. A conta Lucros Acumulados é uma conta patrimonial que compõe o Passivo.

II. A conta Lucros Acumulados refere-se ao somatório dos resultados mensais do último trimestre, segundo a legislação societária.

III. De acordo com a legislação vigente, a conta Lucros Acumulados não deve figurar no balanço das companhias (sociedades por ações).

Quais estão corretas?

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Ivoti - RS

Prova:

FUNDATEC - 2021 - Prefeitura de Ivoti - RS - Agente Técnico Fazendário |

Q1881673

Contabilidade Geral

No livro Movimento Diário do Caixa de uma empresa, em determinada data, foram

registrados os seguintes movimentos: Recebimento de uma duplicata no valor de R$ 1.000,00;

pagamento de despesas administrativas no valor de R$ 500,00; pagamento de uma duplicata no valor

de R$ 800,00; e Adiantamento a funcionário para a realização de pequenas despesas no valor de R$

100,00. O saldo apurado no livro para o dia seguinte ficou em R$ 800,00. Diante disso, pode-se

afirmar que:

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Ivoti - RS

Prova:

FUNDATEC - 2021 - Prefeitura de Ivoti - RS - Agente Técnico Fazendário |

Q1881672

Contabilidade Geral

Em obediência ao regime de competência mensal, ao se contabilizar a folha de

pagamento do mês de janeiro, por exemplo, são apropriados no passivo vários valores, tais como

salários a pagar, consignações a serem repassadas a terceiros, encargos sociais, etc. Entre essas

apropriações, há o que a contabilidade define como Provisão. Qual das contas a seguir representa

uma provisão contábil?

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Ivoti - RS

Prova:

FUNDATEC - 2021 - Prefeitura de Ivoti - RS - Agente Técnico Fazendário |

Q1881671

Contabilidade Geral

Analise as assertivas a seguir a respeito de despesas, receitas, ativo, passivo e

patrimônio líquido:

I. As contas de despesas possuem saldo devedor, logo aumentam seus saldos quando as debitamos. As contas de Ativo também possuem saldo devedor. Ou seja, quando debitamos uma conta de despesa, aumentamos o saldo de uma conta de ativo.

II. As receitas possuem saldo credor, assim como as despesas têm saldo devedor, quando creditamos uma conta de receita, aumentamos o patrimônio líquido; e quando debitamos uma conta de despesa, diminuímos o patrimônio líquido.

III. Todas as contas patrimoniais que compõem os grupos do ativo possuem saldo devedor; ao mesmo tempo, todas as contas que integram os grupos do passivo possuem saldo credor.

Quais estão corretas?

I. As contas de despesas possuem saldo devedor, logo aumentam seus saldos quando as debitamos. As contas de Ativo também possuem saldo devedor. Ou seja, quando debitamos uma conta de despesa, aumentamos o saldo de uma conta de ativo.

II. As receitas possuem saldo credor, assim como as despesas têm saldo devedor, quando creditamos uma conta de receita, aumentamos o patrimônio líquido; e quando debitamos uma conta de despesa, diminuímos o patrimônio líquido.

III. Todas as contas patrimoniais que compõem os grupos do ativo possuem saldo devedor; ao mesmo tempo, todas as contas que integram os grupos do passivo possuem saldo credor.

Quais estão corretas?

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Ivoti - RS

Prova:

FUNDATEC - 2021 - Prefeitura de Ivoti - RS - Agente Técnico Fazendário |

Q1881670

Contabilidade Geral

Em relação aos conceitos atinentes aos fatos contábeis, está correto afirmar que:

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Ivoti - RS

Prova:

FUNDATEC - 2021 - Prefeitura de Ivoti - RS - Agente Técnico Fazendário |

Q1881669

Contabilidade Geral

Foi constituída uma sociedade anônima, cujo capital social subscrito pelos sócios é

de R$ 100.000,00. Foram integralizados em dinheiro, no ato da constituição, R$ 70.000,00. Este valor,

imediatamente foi depositado pela empresa numa conta corrente bancária. “Nasceu” uma empresa.

Qual dos lançamentos resumidos a seguir representa o primeiro registro contábil da vida dessa

empresa?

Ano: 2021

Banca:

Unesc

Órgão:

Câmara de Criciúma - SC

Prova:

Unesc - 2021 - Câmara de Criciúma - SC - Auditor Contábil - Edital nº 01 |

Q1876358

Contabilidade Geral

A Norma Brasileira Contabilidade NBC PG 01 – Código de Ética Profissional do

Contador, tem como objetivo fixar a conduta do contador, quando no exercício da sua

atividade e nos assuntos relacionados à profissão e à classe. Com isso conduta ética

do contador deve seguir os preceitos estabelecidos na NBC PG 01, nas demais Normas

Brasileiras de Contabilidade e na legislação vigente. Nos itens 4 a 6 constam os

deveres, vedações e permissibilidades em relação à profissão e à classe.

Nesse sentido, considere as seguintes afirmações a seguir, e assinale (V) para afirmações verdadeiras e (F) para afirmações falsas, no que diz respeito aos DEVERES do Contador:

( ) Guardar sigilo sobre o que souber em razão do exercício profissional, exceto no âmbito do serviço público, ressalvados os casos previstos em lei ou quando solicitado por autoridades competentes, entre estas os Conselhos Federal e Regionais de Contabilidade;

( ) É facultativo ao contador comunicar, ao cliente ou ao empregador, em documento reservado, eventual circunstância adversa que possa gerar riscos e ameaças ou influir na decisão daqueles que são usuários dos relatórios e serviços contábeis como um todo;

( ) Aplicar as salvaguardas previstas pela profissão, pela legislação, por regulamento ou por organização empregadora toda vez que identificar ou for alertado da existência de ameaças mencionadas nas normas de exercício da profissão contábil, observando o seguinte: (i) tomar medidas razoáveis para evitar ou minimizar conflito de interesses; e (ii) quando não puder eliminar ou minimizar a nível aceitável o conflito de interesses, adotar medidas de modo a não perder a independência profissional;

( ) Exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observando as Normas Brasileiras de Contabilidade e a legislação vigente, resguardando o interesse público, os interesses de seus clientes ou empregadores, sem prejuízo da dignidade e independência profissionais.

Assinale a opção que corresponde a sequencias correta;

Nesse sentido, considere as seguintes afirmações a seguir, e assinale (V) para afirmações verdadeiras e (F) para afirmações falsas, no que diz respeito aos DEVERES do Contador:

( ) Guardar sigilo sobre o que souber em razão do exercício profissional, exceto no âmbito do serviço público, ressalvados os casos previstos em lei ou quando solicitado por autoridades competentes, entre estas os Conselhos Federal e Regionais de Contabilidade;

( ) É facultativo ao contador comunicar, ao cliente ou ao empregador, em documento reservado, eventual circunstância adversa que possa gerar riscos e ameaças ou influir na decisão daqueles que são usuários dos relatórios e serviços contábeis como um todo;

( ) Aplicar as salvaguardas previstas pela profissão, pela legislação, por regulamento ou por organização empregadora toda vez que identificar ou for alertado da existência de ameaças mencionadas nas normas de exercício da profissão contábil, observando o seguinte: (i) tomar medidas razoáveis para evitar ou minimizar conflito de interesses; e (ii) quando não puder eliminar ou minimizar a nível aceitável o conflito de interesses, adotar medidas de modo a não perder a independência profissional;

( ) Exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observando as Normas Brasileiras de Contabilidade e a legislação vigente, resguardando o interesse público, os interesses de seus clientes ou empregadores, sem prejuízo da dignidade e independência profissionais.

Assinale a opção que corresponde a sequencias correta;

Ano: 2021

Banca:

Unesc

Órgão:

Câmara de Criciúma - SC

Prova:

Unesc - 2021 - Câmara de Criciúma - SC - Auditor Contábil - Edital nº 01 |

Q1876355

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC TG 07 (R2) – SUBVENÇÃO E ASSISTÊNCIA

GOVERNAMENTAIS, tem como objetivo estabelecer o tratamento contábil para a

contabilização e na divulgação de subvenção governamental e na divulgação de outras

formas de assistência governamental, são apresentadas no item 3 – definições, as

definições quanto a subvenção e assistência governamentais.

Avalie as afirmações a seguir:

I. É uma assistência governamental geralmente na forma de contribuição de natureza pecuniária, mas não só restrita a ela, concedida a uma entidade normalmente em troca do cumprimento passado ou futuro de certas condições relacionadas às atividades operacionais da entidade. É também designada por: subsídio, incentivo fiscal, doação, prêmio, etc.

II. É um ajuste nos saldos contábeis de ativo ou de passivo, ou nos montantes relativos ao consumo periódico de ativo, que decorre da avaliação da situação atual e das obrigações e dos benefícios futuros esperados associados aos ativos e passivos. As alterações nas estimativas contábeis decorrem de nova informação ou inovações e, portanto, não são retificações de erros.

III. Surgem normalmente de evento não planejado ou de outros não esperados que dão origem à possibilidade de entrada de benefícios econômicos para a entidade. Um exemplo é uma reivindicação que a entidade esteja reclamando por meio de processos legais, em que o desfecho seja incerto.

Assinale a opção correta que trata da definição de SUBVENÇÃO GOVERNAMENTAL, segundo o item 3 a 6 - definições da NBC TG 07 (R2).

Avalie as afirmações a seguir:

I. É uma assistência governamental geralmente na forma de contribuição de natureza pecuniária, mas não só restrita a ela, concedida a uma entidade normalmente em troca do cumprimento passado ou futuro de certas condições relacionadas às atividades operacionais da entidade. É também designada por: subsídio, incentivo fiscal, doação, prêmio, etc.

II. É um ajuste nos saldos contábeis de ativo ou de passivo, ou nos montantes relativos ao consumo periódico de ativo, que decorre da avaliação da situação atual e das obrigações e dos benefícios futuros esperados associados aos ativos e passivos. As alterações nas estimativas contábeis decorrem de nova informação ou inovações e, portanto, não são retificações de erros.

III. Surgem normalmente de evento não planejado ou de outros não esperados que dão origem à possibilidade de entrada de benefícios econômicos para a entidade. Um exemplo é uma reivindicação que a entidade esteja reclamando por meio de processos legais, em que o desfecho seja incerto.

Assinale a opção correta que trata da definição de SUBVENÇÃO GOVERNAMENTAL, segundo o item 3 a 6 - definições da NBC TG 07 (R2).

Ano: 2021

Banca:

Unesc

Órgão:

Câmara de Criciúma - SC

Prova:

Unesc - 2021 - Câmara de Criciúma - SC - Auditor Contábil - Edital nº 01 |

Q1876354

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC TG 46 (R2) – MENSURAÇÃO DO VALOR

JUSTO trata no item 9 - Definição de valor justo, do conceito da mensuração do valor

justo.

Avalie as afirmações a seguir:

I. A entidade deve determinar se uma operação, ou outro evento, é uma combinação de negócios pela aplicação da definição utilizada nesta Norma, a qual exige que os ativos adquiridos e os passivos assumidos constituam um negócio. Se os ativos adquiridos não constituem um negócio, a entidade deve contabilizar a operação ou o evento como aquisição de ativos.

II. A aplicação do princípio e as condições de reconhecimento pelo adquirente podem resultar no reconhecimento de alguns ativos e passivos que não tenham sido anteriormente reconhecidos como tais nas demonstrações contábeis da adquirida.

III. Como o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.

Assinale a opção correta que trata da definição de mensuração do VALOR JUSTO, segundo o item 9 - Definição de valor justo da NBC TG 46 (R2);

Avalie as afirmações a seguir:

I. A entidade deve determinar se uma operação, ou outro evento, é uma combinação de negócios pela aplicação da definição utilizada nesta Norma, a qual exige que os ativos adquiridos e os passivos assumidos constituam um negócio. Se os ativos adquiridos não constituem um negócio, a entidade deve contabilizar a operação ou o evento como aquisição de ativos.

II. A aplicação do princípio e as condições de reconhecimento pelo adquirente podem resultar no reconhecimento de alguns ativos e passivos que não tenham sido anteriormente reconhecidos como tais nas demonstrações contábeis da adquirida.

III. Como o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.

Assinale a opção correta que trata da definição de mensuração do VALOR JUSTO, segundo o item 9 - Definição de valor justo da NBC TG 46 (R2);

Ano: 2021

Banca:

Unesc

Órgão:

Câmara de Criciúma - SC

Prova:

Unesc - 2021 - Câmara de Criciúma - SC - Auditor Contábil - Edital nº 01 |

Q1876353

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC TG 16 (R2) – ESTOQUES, tem como objetivo

estabelecer o tratamento contábil para os ativos estoques, apresentando no item 6 a 8

- definições, a definição em relação aos estoques.

Avalie as afirmações a seguir:

I. Mantidos para venda no curso normal dos negócios; em processo de produção para venda; ou na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços.

II. Surgem normalmente de evento não planejado ou de outros não esperados que dão origem à possibilidade de entrada de benefícios econômicos para a entidade. Um exemplo é uma reivindicação que a entidade esteja reclamando por meio de processos legais, em que o desfecho seja incerto.

III. Se o valor contábil do ativo aumentar em virtude de reavaliação, esse aumento deve ser creditado diretamente à conta própria do patrimônio líquido. No entanto, o aumento deve ser reconhecido no resultado quando se tratar da reversão de decréscimo de reavaliação do mesmo ativo anteriormente reconhecido no resultado.

Assinale a opção correta que trata da definição de ESTOQUES, segundo o item 6 - definições da NBC TG 16 (R2);

Avalie as afirmações a seguir:

I. Mantidos para venda no curso normal dos negócios; em processo de produção para venda; ou na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços.

II. Surgem normalmente de evento não planejado ou de outros não esperados que dão origem à possibilidade de entrada de benefícios econômicos para a entidade. Um exemplo é uma reivindicação que a entidade esteja reclamando por meio de processos legais, em que o desfecho seja incerto.

III. Se o valor contábil do ativo aumentar em virtude de reavaliação, esse aumento deve ser creditado diretamente à conta própria do patrimônio líquido. No entanto, o aumento deve ser reconhecido no resultado quando se tratar da reversão de decréscimo de reavaliação do mesmo ativo anteriormente reconhecido no resultado.

Assinale a opção correta que trata da definição de ESTOQUES, segundo o item 6 - definições da NBC TG 16 (R2);

Ano: 2021

Banca:

Unesc

Órgão:

Câmara de Criciúma - SC

Prova:

Unesc - 2021 - Câmara de Criciúma - SC - Auditor Contábil - Edital nº 01 |

Q1876352

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC TG 27 (R4) – ATIVO IMOBILIZADO tem como

objetivo estabelecer o tratamento contábil para ativos imobilizados, no item 6 –

definições, são apresentadas as definições em relação aos ativos imobilizados.

Avalie as afirmações a seguir:

I. Bens adquiridos e destinados à venda, incluindo, por exemplo, mercadorias compradas por varejista para revenda ou terrenos e outros imóveis para revenda. Compreendem produtos acabados e produtos em processo de produção pela entidade e incluem matérias-primas e materiais, aguardando utilização no processo de produção.

II. Um ativo possível que resulta de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos não totalmente sob controle da entidade.

III. Item tangível que é mantido para uso na produção ou fornecimento de mercadorias ou serviços, para aluguel a outros, ou para fins administrativos; se espera utilizar por mais de um período.

Assinale a opção correta que trata da definição de ATIVO IMOBILIZADO, segundo o item 6 - definições da NBC TG 27 (R4);

Avalie as afirmações a seguir:

I. Bens adquiridos e destinados à venda, incluindo, por exemplo, mercadorias compradas por varejista para revenda ou terrenos e outros imóveis para revenda. Compreendem produtos acabados e produtos em processo de produção pela entidade e incluem matérias-primas e materiais, aguardando utilização no processo de produção.

II. Um ativo possível que resulta de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos não totalmente sob controle da entidade.

III. Item tangível que é mantido para uso na produção ou fornecimento de mercadorias ou serviços, para aluguel a outros, ou para fins administrativos; se espera utilizar por mais de um período.

Assinale a opção correta que trata da definição de ATIVO IMOBILIZADO, segundo o item 6 - definições da NBC TG 27 (R4);

Ano: 2021

Banca:

Unesc

Órgão:

Câmara de Criciúma - SC

Prova:

Unesc - 2021 - Câmara de Criciúma - SC - Auditor Contábil - Edital nº 01 |

Q1876349

Contabilidade Geral

As características qualitativas da informação são atributos incluídos nos Relatórios

Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs) que visam tornar

a informação útil para os usuários e dão suporte ao cumprimento dos objetivos da

informação contábil.

A partir dessas informações, avalie as afirmações a seguir:

I. Compreensibilidade: é a qualidade da informação que permite que os usuários compreendam o seu significado.

II. Comparabilidade: é a qualidade que possibilita identificar semelhanças e diferenças entre dois conjuntos de fenômenos.

III. Oportunidade: é a qualidade que refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas.

São características qualitativas da informação definidas pela Norma Brasileira de Contabilidade Aplicada ao Setor Público (NBC TSP) – Estrutura Conceitual:

A partir dessas informações, avalie as afirmações a seguir:

I. Compreensibilidade: é a qualidade da informação que permite que os usuários compreendam o seu significado.

II. Comparabilidade: é a qualidade que possibilita identificar semelhanças e diferenças entre dois conjuntos de fenômenos.

III. Oportunidade: é a qualidade que refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas.

São características qualitativas da informação definidas pela Norma Brasileira de Contabilidade Aplicada ao Setor Público (NBC TSP) – Estrutura Conceitual:

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

TJ-RJ

Prova:

CESPE / CEBRASPE - 2021 - TJ-RJ - Analista Judiciário - Contador |

Q1875718

Contabilidade Geral

Devido ao fato de a legislação autorizar a dedução de valores investidos em planos de previdência privada na base de cálculo

do imposto de renda até o limite de 12% da base, Maria, que ainda não possui plano de previdência privada, calculou que sua renda

tributável em 2021 será de R$ 224 mil.

Nessa situação, caso ela adquira, neste ano, um plano de previdência privada, o valor a ser investido de modo a atingir o limite permitido por lei para desconto com essa modalidade de investimento será

Nessa situação, caso ela adquira, neste ano, um plano de previdência privada, o valor a ser investido de modo a atingir o limite permitido por lei para desconto com essa modalidade de investimento será

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

TJ-RJ

Prova:

CESPE / CEBRASPE - 2021 - TJ-RJ - Analista Judiciário - Contador |

Q1875694

Contabilidade Geral

Na demonstração de fluxos de caixa, os dividendos pagos e os

dividendos recebidos devem ser classificados, respectivamente,

como fluxos das atividades

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

TJ-RJ

Prova:

CESPE / CEBRASPE - 2021 - TJ-RJ - Analista Judiciário - Contador |

Q1875691

Contabilidade Geral

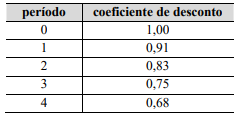

Um ente público adquiriu um imóvel pelo qual pagará

R$ 2,1 milhões, devendo 20% ser pagos no ato da assinatura do

contrato e o restante em três parcelas iguais anuais e

consecutivas. Os juros embutidos no financiamento são de 10%

ao ano. A seguir, é apresentada uma tabela com os coeficientes

de desconto que serão utilizados.

A partir dessas informações, é correto afirmar que o saldo da transação provisionado como passivo é

A partir dessas informações, é correto afirmar que o saldo da transação provisionado como passivo é

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

TJ-RJ

Prova:

CESPE / CEBRASPE - 2021 - TJ-RJ - Analista Judiciário - Contador |

Q1875690

Contabilidade Geral

Determinado ente público possui um imóvel de uso

próprio, o qual entrou em operação há exatos 4 anos, tendo

15 anos de vida útil estimada e valor de aquisição de

R$ 7,5 milhões. O ente trabalha com um valor residual de 20%

para todos os componentes de seu imobilizado e aplica o método

linear com cotas constantes para cálculo da depreciação.

Considerando essa situação hipotética, a cota de depreciação anual do imóvel a ser contabilizada nessas condições é

Considerando essa situação hipotética, a cota de depreciação anual do imóvel a ser contabilizada nessas condições é

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

TJ-RJ

Prova:

CESPE / CEBRASPE - 2021 - TJ-RJ - Analista Judiciário - Contador |

Q1875686

Contabilidade Geral

Texto associado

Texto 5A1-II

Determinada empresa comercial, que adota o método

primeiro que entra, primeiro que sai (PEPS) como critério de

avaliação de seus estoques, apresentou as movimentações do mês

de março de 2020, conforme os eventos descritos a seguir.

Ainda com relação às informações do texto 5A01-II e

desconsiderando-se quaisquer reflexos tributários, é correto

afirmar que, para a empresa em questão, a variação no fluxo

de caixa, o reflexo no resultado do exercício e o saldo de

estoque, todos até o final do dia 22/3/2020, foram iguais,

respectivamente, a