Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179446

Contabilidade Geral

Uma empresa adquiriu uma máquina e incorreu nos seguintes gastos que foram pagos à vista:

− Custo de aquisição junto ao fornecedor ............................................................ R$ 25.000.000,00 − Gastos com instalação e customização da máquina ........................................ R$ 2.000.000,00

A compra ocorreu no dia 30/06/2019. A empresa tem como política utilizar a máquina por 10 anos e o valor residual estimado para sua venda no final da vida útil era R$ 7.500.000,00. A empresa estima, também, que os gastos para a desmontagem e desinstalação da máquina, no final do 10°; ano, totalizarão R$ 3.300.000,00 e a taxa de juros vigente para a empresa na data da aquisição era 10% para o prazo de 10 anos. Tendo em vista que a máquina funciona ininterruptamente, a empresa calcula a despesa de depreciação em função do tempo decorrido. Se, no final do ano de 2019, a empresa identificou que não havia necessidade de redução do valor contábil da máquina (Impairment), a despesa de depreciação evidenciada na demonstração do resultado de 2019, para esta máquina foi, em reais,

− Custo de aquisição junto ao fornecedor ............................................................ R$ 25.000.000,00 − Gastos com instalação e customização da máquina ........................................ R$ 2.000.000,00

A compra ocorreu no dia 30/06/2019. A empresa tem como política utilizar a máquina por 10 anos e o valor residual estimado para sua venda no final da vida útil era R$ 7.500.000,00. A empresa estima, também, que os gastos para a desmontagem e desinstalação da máquina, no final do 10°; ano, totalizarão R$ 3.300.000,00 e a taxa de juros vigente para a empresa na data da aquisição era 10% para o prazo de 10 anos. Tendo em vista que a máquina funciona ininterruptamente, a empresa calcula a despesa de depreciação em função do tempo decorrido. Se, no final do ano de 2019, a empresa identificou que não havia necessidade de redução do valor contábil da máquina (Impairment), a despesa de depreciação evidenciada na demonstração do resultado de 2019, para esta máquina foi, em reais,

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179445

Contabilidade Geral

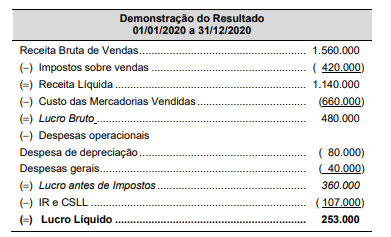

A Demonstração do Resultado de uma empresa comercial, referente ao ano de 2020, apresentou as seguintes informações,

com valores em reais:

Sabe-se que o valor dos tributos recuperáveis pago na compra dos produtos vendidos no ano de 2020 foi R$ 96.000,00 e que as despesas gerais englobam somente as despesas com salários. Com base nestas informações, o Valor Adicionado a Distribuir gerado pela empresa, no ano de 2020, foi, em reais,

Sabe-se que o valor dos tributos recuperáveis pago na compra dos produtos vendidos no ano de 2020 foi R$ 96.000,00 e que as despesas gerais englobam somente as despesas com salários. Com base nestas informações, o Valor Adicionado a Distribuir gerado pela empresa, no ano de 2020, foi, em reais,

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179444

Contabilidade Geral

Uma empresa obteve um empréstimo no valor de R$ 4.000.000,00, com as seguintes características:

− Data do empréstimo: 31/12/2018 − Prazo do contrato: 6 anos − Taxa de juros: 10% ao ano (juros compostos) − Pagamentos: parcelas iguais e anuais no valor de R$ 918.430,00, sendo pagas em 31/12 de cada ano

A empresa incorreu, adicionalmente, em custos de transação no valor total de R$ 120.000,00, que foram pagos na data do empréstimo, sendo a taxa de custo efetivo do empréstimo de 11% ao ano. Em relação a esta operação, o

− Data do empréstimo: 31/12/2018 − Prazo do contrato: 6 anos − Taxa de juros: 10% ao ano (juros compostos) − Pagamentos: parcelas iguais e anuais no valor de R$ 918.430,00, sendo pagas em 31/12 de cada ano

A empresa incorreu, adicionalmente, em custos de transação no valor total de R$ 120.000,00, que foram pagos na data do empréstimo, sendo a taxa de custo efetivo do empréstimo de 11% ao ano. Em relação a esta operação, o

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179443

Contabilidade Geral

O Balanço Patrimonial da empresa Só Viagens S.A. apresentava, em 31/12/2020, um ativo intangível com vida útil indefinida

(Marca) registrado pelo valor líquido de R$ 800.000,00. A composição desse valor era a seguinte:

Custo de aquisição ...................................................................... 1.000.000,00

(−) Ajuste por “impairment” (calculada em 2019)..........................( 200.000,00) (=) Valor contábil líquido do ativo ............................................... 800.000,00

Para a realização do teste de redução ao valor recuperável de ativos (teste de “impairment”) em 31/12/2020, a empresa obteve as seguintes informações sobre esse ativo intangível:

- Valor em uso ........................................................................ R$ 850.000,00 - Valor justo líquido das despesas de venda .......................... R$ 700.000,00

O valor contábil líquido apresentado para esse ativo intangível pela empresa Só Viagens S.A., no Balanço Patrimonial de 31/12/2020, foi, em reais,

Custo de aquisição ...................................................................... 1.000.000,00

(−) Ajuste por “impairment” (calculada em 2019)..........................( 200.000,00) (=) Valor contábil líquido do ativo ............................................... 800.000,00

Para a realização do teste de redução ao valor recuperável de ativos (teste de “impairment”) em 31/12/2020, a empresa obteve as seguintes informações sobre esse ativo intangível:

- Valor em uso ........................................................................ R$ 850.000,00 - Valor justo líquido das despesas de venda .......................... R$ 700.000,00

O valor contábil líquido apresentado para esse ativo intangível pela empresa Só Viagens S.A., no Balanço Patrimonial de 31/12/2020, foi, em reais,

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Contabilidade |

Q2179442

Contabilidade Geral

Uma empresa adquiriu produtos para revenda e pagou os seguintes valores:

− Valor total pago ao fornecedor dos produtos: ........................................................ R$ 500.000,00 − Valor pago por um seguro para transportar os produtos até a empresa: .............. R$ 25.000,00

No valor total pago ao fornecedor dos produtos adquiridos estavam incluídos os seguintes tributos:

− Tributos recuperáveis: R$ 60.000,00 − Tributos não recuperáveis: R$ 46.000,00

Todos os produtos adquiridos foram vendidos por R$ 800.000,00 à vista, tendo sido concedido um desconto de 10% no momento da venda. Sobre o valor líquido da venda houve a incidência de impostos sobre vendas no valor de R$ 70.000,00 e a empresa pagou R$ 30.000,00 de comissão para seus vendedores. O valor do lucro bruto apurado pela empresa, relacionado apenas com estas transações de compra e venda foi, em reais,

− Valor total pago ao fornecedor dos produtos: ........................................................ R$ 500.000,00 − Valor pago por um seguro para transportar os produtos até a empresa: .............. R$ 25.000,00

No valor total pago ao fornecedor dos produtos adquiridos estavam incluídos os seguintes tributos:

− Tributos recuperáveis: R$ 60.000,00 − Tributos não recuperáveis: R$ 46.000,00

Todos os produtos adquiridos foram vendidos por R$ 800.000,00 à vista, tendo sido concedido um desconto de 10% no momento da venda. Sobre o valor líquido da venda houve a incidência de impostos sobre vendas no valor de R$ 70.000,00 e a empresa pagou R$ 30.000,00 de comissão para seus vendedores. O valor do lucro bruto apurado pela empresa, relacionado apenas com estas transações de compra e venda foi, em reais,

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Administração |

Q2177867

Contabilidade Geral

O Balanço Patrimonial da empresa Ilusionismo S.A. apresentava, em 31/12/2019, um ativo intangível com vida útil indefinida

(Marca) registrado pelo valor líquido de R$ 1.500.000,00. A composição desse valor era a seguinte:

Custo de aquisição ............................................................ 2.400.000,00 (−) Ajuste por “impairment” (calculado em 2018) ................ ( 900.000,00) (=) Valor contábil líquido do ativo .................................. 1.500.000,00

Para a realização do teste de redução ao valor recuperável de ativos (teste de “impairment”) em 31/12/2019, a empresa obteve as seguintes informações sobre esse ativo intangível:

− Valor em uso .................................................................. R$ 1.950.000,00 − Valor justo líquido das despesas de venda .................... R$ 1.650.000,00

O valor contábil líquido apresentado para esse ativo intangível pela empresa Ilusionismo S.A., no Balanço Patrimonial de 31/12/2019, era, em reais,

Custo de aquisição ............................................................ 2.400.000,00 (−) Ajuste por “impairment” (calculado em 2018) ................ ( 900.000,00) (=) Valor contábil líquido do ativo .................................. 1.500.000,00

Para a realização do teste de redução ao valor recuperável de ativos (teste de “impairment”) em 31/12/2019, a empresa obteve as seguintes informações sobre esse ativo intangível:

− Valor em uso .................................................................. R$ 1.950.000,00 − Valor justo líquido das despesas de venda .................... R$ 1.650.000,00

O valor contábil líquido apresentado para esse ativo intangível pela empresa Ilusionismo S.A., no Balanço Patrimonial de 31/12/2019, era, em reais,

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177673

Contabilidade Geral

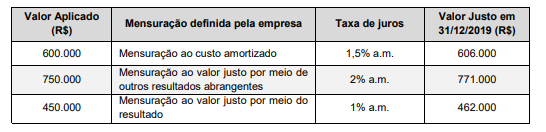

No dia 01/12/2019 uma empresa realizou aplicações financeiras que têm data de vencimento para 2022. As características e a

forma de mensuração definida pela empresa para cada aplicação são encontradas na tabela a seguir:

O valor total dessas aplicações apresentado no Balanço Patrimonial da empresa, em 31/12/2019, foi, em reais,

O valor total dessas aplicações apresentado no Balanço Patrimonial da empresa, em 31/12/2019, foi, em reais,

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177672

Contabilidade Geral

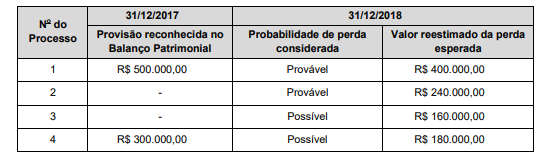

As informações sobre os processos judiciais a que a empresa Toda Enrolada S.A. está respondendo são apresentadas na

tabela a seguir, sendo que os valores correspondentes ao ano de 2017 foram provisionados e os valores referentes a 2018 foram utilizados para a análise dos impactos no resultado de 2018 e nos valores a serem evidenciados no Balanço Patrimonial de

31/12/2018:

Com base nestas informações, o impacto reconhecido no resultado de 2018 e o saldo apresentado em seu Balanço Patrimonial de 31/12/2018 foram, respectivamente,

Com base nestas informações, o impacto reconhecido no resultado de 2018 e o saldo apresentado em seu Balanço Patrimonial de 31/12/2018 foram, respectivamente,

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177670

Contabilidade Geral

Uma empresa adquiriu produtos para revenda e pagou os seguintes valores:

− Valor total pago ao fornecedor dos produtos: R$ 460.000,00 − Valor pago por um seguro para transportar os produtos até a empresa: R$ 12.000,00 − No valor total pago ao fornecedor dos produtos adquiridos estavam incluídos os seguintes tributos: − Tributos recuperáveis: R$ 64.000,00 − Tributos não recuperáveis: R$ 36.000,00

Todos os produtos adquiridos foram vendidos por R$ 1.000.000,00 à vista, tendo sido concedido um desconto de 10% no momento da venda. Sobre o valor líquido da venda houve a incidência de impostos sobre vendas no valor de R$ 106.000,00 e a empresa pagou R$ 24.000,00 de comissão para seus vendedores. O valor do lucro bruto apurado pela empresa, relacionado apenas com estas transações de compra e venda foi, em reais,

− Valor total pago ao fornecedor dos produtos: R$ 460.000,00 − Valor pago por um seguro para transportar os produtos até a empresa: R$ 12.000,00 − No valor total pago ao fornecedor dos produtos adquiridos estavam incluídos os seguintes tributos: − Tributos recuperáveis: R$ 64.000,00 − Tributos não recuperáveis: R$ 36.000,00

Todos os produtos adquiridos foram vendidos por R$ 1.000.000,00 à vista, tendo sido concedido um desconto de 10% no momento da venda. Sobre o valor líquido da venda houve a incidência de impostos sobre vendas no valor de R$ 106.000,00 e a empresa pagou R$ 24.000,00 de comissão para seus vendedores. O valor do lucro bruto apurado pela empresa, relacionado apenas com estas transações de compra e venda foi, em reais,

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177669

Contabilidade Geral

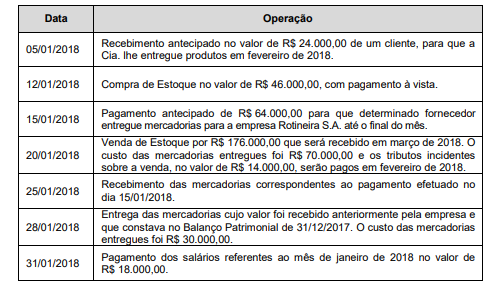

A empresa Rotineira S.A. apresentava, em 31/12/2017, a seguinte situação patrimonial, com valores em reais:

As seguintes transações foram realizadas pela empresa no mês de janeiro de 2018:

Após o registro das operações acima, o valor total do Ativo da empresa Rotineira S.A., em 31/01/2018, era, em reais,

As seguintes transações foram realizadas pela empresa no mês de janeiro de 2018:

Após o registro das operações acima, o valor total do Ativo da empresa Rotineira S.A., em 31/01/2018, era, em reais,

Ano: 2021

Banca:

Avança SP

Órgão:

Prefeitura de Vinhedo - SP

Prova:

Avança SP - 2021 - Prefeitura de Vinhedo - SP - Escriturário |

Q2096683

Contabilidade Geral

No tocante a ativos e passivos em

Contabilidade, analise os itens a seguir e, ao

final, assinale a alternativa correta:

I – Estoque de mercadorias não é considerado um ativo.

II – Maquinários são considerados ativos.

III – Contas a pagar não são consideradas como ativos.

I – Estoque de mercadorias não é considerado um ativo.

II – Maquinários são considerados ativos.

III – Contas a pagar não são consideradas como ativos.

Ano: 2021

Banca:

Avança SP

Órgão:

Prefeitura de Vinhedo - SP

Prova:

Avança SP - 2021 - Prefeitura de Vinhedo - SP - Escriturário |

Q2096682

Contabilidade Geral

Assinale a alternativa que NÃO apresenta um

princípio da Contabilidade:

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Pinheiro Preto - SC

Prova:

FUNDATEC - 2021 - Prefeitura de Pinheiro Preto - SC - Tesoureiro |

Q2096093

Contabilidade Geral

Quanto aos aspectos Orçamentários, Patrimonial e Fiscal da contabilidade aplicada

ao setor público, destacados no Manual de Contabilidade Aplicada ao Setor Público, analise as

seguintes assertivas:

I. O Aspecto Orçamentário compreende o registro e a evidenciação da composição patrimonial do ente público. Nesse aspecto, devem ser atendidos os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais.

II. O Aspecto Patrimonial compreende o registro e a evidenciação do orçamento público, tanto quanto à sua aprovação quanto à sua execução. Os registros de natureza orçamentária são base para a elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro, que representam os principais instrumentos para refletir esse aspecto.

III. O Aspecto Fiscal compreende a apuração e evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela Lei da Responsabilidade Fiscal, dentre os quais se destacam os da despesa com pessoal, das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar-se o equilíbrio das contas públicas.

Quais estão INCORRETAS?

I. O Aspecto Orçamentário compreende o registro e a evidenciação da composição patrimonial do ente público. Nesse aspecto, devem ser atendidos os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais.

II. O Aspecto Patrimonial compreende o registro e a evidenciação do orçamento público, tanto quanto à sua aprovação quanto à sua execução. Os registros de natureza orçamentária são base para a elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro, que representam os principais instrumentos para refletir esse aspecto.

III. O Aspecto Fiscal compreende a apuração e evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela Lei da Responsabilidade Fiscal, dentre os quais se destacam os da despesa com pessoal, das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar-se o equilíbrio das contas públicas.

Quais estão INCORRETAS?

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Pinheiro Preto - SC

Prova:

FUNDATEC - 2021 - Prefeitura de Pinheiro Preto - SC - Tesoureiro |

Q2096092

Contabilidade Geral

Conforme as características qualitativas da informação contábil, destacadas no

Manual de Contabilidade Aplicada ao setor público, analise as seguintes assertivas:

I. Quanto à relevância, as informações financeiras e não financeiras são relevantes caso sejam capazes de influenciar significativamente o cumprimento dos objetivos da elaboração e da divulgação da informação contábil. As informações financeiras e não financeiras são capazes de exercer essa influência quando têm valor confirmatório, preditivo, ou ambos.

II. Tempestividade significa ter informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins do objetivo da elaboração e divulgação da informação contábil.

III. A verificabilidade é a qualidade da informação que ajuda a assegurar aos usuários que a informação contida nas demonstrações contábeis representa fielmente os fenômenos econômicos ou de outra natureza que se propõe a representar.

Quais estão corretas?

I. Quanto à relevância, as informações financeiras e não financeiras são relevantes caso sejam capazes de influenciar significativamente o cumprimento dos objetivos da elaboração e da divulgação da informação contábil. As informações financeiras e não financeiras são capazes de exercer essa influência quando têm valor confirmatório, preditivo, ou ambos.

II. Tempestividade significa ter informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins do objetivo da elaboração e divulgação da informação contábil.

III. A verificabilidade é a qualidade da informação que ajuda a assegurar aos usuários que a informação contida nas demonstrações contábeis representa fielmente os fenômenos econômicos ou de outra natureza que se propõe a representar.

Quais estão corretas?

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Pinheiro Preto - SC

Prova:

FUNDATEC - 2021 - Prefeitura de Pinheiro Preto - SC - Tesoureiro |

Q2096091

Contabilidade Geral

De acordo com o Comitê de Pronunciamentos Contábeis – CPC 03 – Demonstração

dos Fluxos de Caixa, analise as seguintes assertivas:

I. Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

II. A entidade deve apresentar seus fluxos de caixa advindos das atividades operacionais, de investimento e de financiamento da forma que seja mais apropriada aos seus negócios. A classificação por atividade proporciona informações que permitem aos usuários avaliar o impacto de tais atividades sobre a posição financeira da entidade.

III. O montante dos fluxos de caixa advindos das atividades operacionais é um indicador chave da extensão pela qual as operações da entidade têm gerado suficientes fluxos de caixa para amortizar empréstimos, manter a capacidade operacional da entidade, pagar dividendos e juros sobre o capital próprio e fazer novos investimentos sem recorrer a fontes externas de financiamento.

Quais estão corretas?

I. Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

II. A entidade deve apresentar seus fluxos de caixa advindos das atividades operacionais, de investimento e de financiamento da forma que seja mais apropriada aos seus negócios. A classificação por atividade proporciona informações que permitem aos usuários avaliar o impacto de tais atividades sobre a posição financeira da entidade.

III. O montante dos fluxos de caixa advindos das atividades operacionais é um indicador chave da extensão pela qual as operações da entidade têm gerado suficientes fluxos de caixa para amortizar empréstimos, manter a capacidade operacional da entidade, pagar dividendos e juros sobre o capital próprio e fazer novos investimentos sem recorrer a fontes externas de financiamento.

Quais estão corretas?

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Pinheiro Preto - SC

Prova:

FUNDATEC - 2021 - Prefeitura de Pinheiro Preto - SC - Tesoureiro |

Q2096089

Contabilidade Geral

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, sobre operações

de crédito, analise as seguintes assertivas:

I. Derivativos Financeiros são contratos que derivam a maior parte de seu valor de um ativo subjacente, taxa de referência ou índice. O ativo financeiro subjacente pode ser ações, taxas de juros, negociado no mercado, à vista ou não.

II. Considera-se dívida consolidada líquida o montante da dívida pública consolidada, deduzidas as disponibilidades de caixa, as aplicações financeiras e os demais haveres financeiros.

III. O mútuo financeiro são as obrigações financeiras internas ou externas assumidas em decorrência da captação de recursos por meio da emissão de títulos públicos.

Quais estão INCORRETAS?

I. Derivativos Financeiros são contratos que derivam a maior parte de seu valor de um ativo subjacente, taxa de referência ou índice. O ativo financeiro subjacente pode ser ações, taxas de juros, negociado no mercado, à vista ou não.

II. Considera-se dívida consolidada líquida o montante da dívida pública consolidada, deduzidas as disponibilidades de caixa, as aplicações financeiras e os demais haveres financeiros.

III. O mútuo financeiro são as obrigações financeiras internas ou externas assumidas em decorrência da captação de recursos por meio da emissão de títulos públicos.

Quais estão INCORRETAS?

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Pinheiro Preto - SC

Prova:

FUNDATEC - 2021 - Prefeitura de Pinheiro Preto - SC - Tesoureiro |

Q2096088

Contabilidade Geral

A empresa Beta adota o regime de competência para os registros contábeis, no dia

30/x/xx, efetuou uma venda a prazo no valor de R$ 60.000,00, para recebimento em Boleto Bancário,

com vencimento 45 dias após a data de emissão da nota fiscal de venda. No dia do vencimento, o

título foi liquidado no banco. Com base somente nessas informações, quais lançamentos contábeis

deverão ser realizados na data do recebimento?

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Pinheiro Preto - SC

Prova:

FUNDATEC - 2021 - Prefeitura de Pinheiro Preto - SC - Tesoureiro |

Q2096087

Contabilidade Geral

Analise os seguintes valores extraídos do balanço patrimonial da empresa Alpha em

31 de dezembro de 2020:

Empréstimos Bancários de curto prazo: R$ 78.000,00 Caixa: R$ 25.000,00 Salários a pagar no mês seguinte: R$ 36.400,00 Estoque de mercadorias para revenda: R$ 30.0000,00 Capital Social: R$ 40.000,00 Cheques a receber no mês seguinte: R$ 15.000,00 Depreciação acumulada sobre veículos: R$ 6.000,00 Encargos sociais a recolher: R$ 8.000,00

Com base somente nestas informações, qual o valor do Ativo Circulante?

Empréstimos Bancários de curto prazo: R$ 78.000,00 Caixa: R$ 25.000,00 Salários a pagar no mês seguinte: R$ 36.400,00 Estoque de mercadorias para revenda: R$ 30.0000,00 Capital Social: R$ 40.000,00 Cheques a receber no mês seguinte: R$ 15.000,00 Depreciação acumulada sobre veículos: R$ 6.000,00 Encargos sociais a recolher: R$ 8.000,00

Com base somente nestas informações, qual o valor do Ativo Circulante?

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Pinheiro Preto - SC

Prova:

FUNDATEC - 2021 - Prefeitura de Pinheiro Preto - SC - Tesoureiro |

Q2096085

Contabilidade Geral

Sobre Análise de Investimentos, analise as assertivas abaixo:

I. O período de payback consiste na determinação do tempo necessário para que o investimento inicial seja recuperado pelas entradas de caixa promovidas pelo investimento.

II. A medida do valor presente líquido (NPV) é obtida pela diferença entre o valor presente dos benefícios líquidos de caixa, previstos para cada período do horizonte de duração do projeto, e o valor presente do investimento (desembolso de caixa).

III. O método de taxa interna de retorno (IRR) representa a taxa de desconto que iguala, em determinado momento, as entradas com as saídas previstas de caixa.

Quais estão corretas?

I. O período de payback consiste na determinação do tempo necessário para que o investimento inicial seja recuperado pelas entradas de caixa promovidas pelo investimento.

II. A medida do valor presente líquido (NPV) é obtida pela diferença entre o valor presente dos benefícios líquidos de caixa, previstos para cada período do horizonte de duração do projeto, e o valor presente do investimento (desembolso de caixa).

III. O método de taxa interna de retorno (IRR) representa a taxa de desconto que iguala, em determinado momento, as entradas com as saídas previstas de caixa.

Quais estão corretas?

Ano: 2021

Banca:

FUNDATEC

Órgão:

Prefeitura de Pinheiro Preto - SC

Prova:

FUNDATEC - 2021 - Prefeitura de Pinheiro Preto - SC - Tesoureiro |

Q2096084

Contabilidade Geral

Sobre os títulos de renda fixa e títulos de renda variável, analise as assertivas abaixo:

I. Um Título no mercado é chamado de Renda Fixa quando todos os rendimentos oferecidos ao seu titular são conhecidos previamente, ou seja, no momento da aplicação.

II. Um título é chamado de renda variável quando os seus rendimentos são formados com base no desempenho apresentado pela instituição emitente.

III. Quando o valor de mercado de um título é inferior ao seu valor de face, diz-se que é negociado com ágio.

Quais estão corretas?

I. Um Título no mercado é chamado de Renda Fixa quando todos os rendimentos oferecidos ao seu titular são conhecidos previamente, ou seja, no momento da aplicação.

II. Um título é chamado de renda variável quando os seus rendimentos são formados com base no desempenho apresentado pela instituição emitente.

III. Quando o valor de mercado de um título é inferior ao seu valor de face, diz-se que é negociado com ágio.

Quais estão corretas?