Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Assistente Industrial e de Gestão Corporativa – Assistente Contábil (Manhã) |

Q3264496

Contabilidade Geral

Uma certa empresa adquiriu seguro contra incêndio com cobertura de R$ 500.000,00. Para tal, pagou um prêmio no valor de R$ 4.800,00. A vigência do seguro é de 01/09/2020 a 31/08/2021. De acordo com as informações, qual o valor a ser apropriado como despesa com seguros no ano de 2020 e o valor do saldo de despesas antecipadas no Ativo Circulante?

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Assistente Industrial e de Gestão Corporativa – Assistente Contábil (Manhã) |

Q3264495

Contabilidade Geral

Considere que uma empresa iniciou suas atividades em 02/01/2021. No mês de janeiro, realizou as seguintes operações:

· subscrição do Capital Social: R$ 100.000,00;

· integralização de 80% do Capital Social sendo metade em dinheiro e metade em Imóveis;

· aquisição de um veículo à vista por R$ 15.000,00; e,

· abertura de conta bancária pela empresa, com depósito inicial de R$ 20.000,00.

De acordo com as informações apresentadas, ao final do mês de janeiro de 2021, as contas Caixa e Capital Social deverão apresentar, respectivamente, os seguintes saldos:

· subscrição do Capital Social: R$ 100.000,00;

· integralização de 80% do Capital Social sendo metade em dinheiro e metade em Imóveis;

· aquisição de um veículo à vista por R$ 15.000,00; e,

· abertura de conta bancária pela empresa, com depósito inicial de R$ 20.000,00.

De acordo com as informações apresentadas, ao final do mês de janeiro de 2021, as contas Caixa e Capital Social deverão apresentar, respectivamente, os seguintes saldos:

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Assistente Industrial e de Gestão Corporativa – Assistente Contábil (Manhã) |

Q3264494

Contabilidade Geral

Uma determinada empresa apresentava em 28/10/2021 um saldo de R$ 20.000,00 na conta Caixa. No dia 31/10/2021, a razão da conta relatou um saldo de R$ 8.000,00. Entre os dias 28 e 31 de outubro de 2021, ocorreram as seguintes transações:

· venda de mercadorias a prazo;

· apropriação de despesas a serem pagas em novembro de 2021;

De acordo com as informações, o único registro contábil que gerou a alteração do saldo da conta Caixa entre 28/10/2021 a 31/10/2021 foi:

· venda de mercadorias a prazo;

· apropriação de despesas a serem pagas em novembro de 2021;

· aquisição de mercadorias à vista; e,

· aquisição de veículo a prazo.

De acordo com as informações, o único registro contábil que gerou a alteração do saldo da conta Caixa entre 28/10/2021 a 31/10/2021 foi:

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Assistente Industrial e de Gestão Corporativa – Assistente Contábil (Manhã) |

Q3264493

Contabilidade Geral

Uma determinada empresa, no mês de outubro de 2021, apresentou a ocorrência dos seguintes fatos:

I. adquiriu veículo no valor de R$ 40.000,00, tendo pago o bem à vista; e,

II. teve gastos com a folha de pagamento no valor de R$ 30.000,00, que será paga no mês de novembro de 2021.

Em relação aos fatos apresentados, é correto afirmar que:

I. adquiriu veículo no valor de R$ 40.000,00, tendo pago o bem à vista; e,

II. teve gastos com a folha de pagamento no valor de R$ 30.000,00, que será paga no mês de novembro de 2021.

Em relação aos fatos apresentados, é correto afirmar que:

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Contabilidade (Tarde) |

Q3262506

Contabilidade Geral

Determinada empresa apresentou as seguintes informações sobre o Patrimônio Líquido:

Considerando as informações anteriores, é correto afirmar que:

Considerando as informações anteriores, é correto afirmar que:

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Contabilidade (Tarde) |

Q3262501

Contabilidade Geral

Uma determinada empresa adquiriu um novo equipamento e

incorreu nos seguintes gastos:

Considerando exclusivamente as informações anteriores e o disposto na NBC TG 27 – Ativo Imobilizado, os custos que deverão compor o valor do equipamento totalizam:

Considerando exclusivamente as informações anteriores e o disposto na NBC TG 27 – Ativo Imobilizado, os custos que deverão compor o valor do equipamento totalizam:

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Contabilidade (Tarde) |

Q3262499

Contabilidade Geral

Os elementos reconhecidos nas demonstrações contábeis são

quantificados em termos monetários. Assim, aplicar a base de

mensuração a um passivo também cria uma base de mensuração para as respectivas receitas e despesas. Segundo o CPC

00 (R2) – Estrutura Conceitual para Relatório Financeiro – um

passivo incorrido ou assumido quando mensurado por seu

custo histórico reflete:

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Contabilidade (Tarde) |

Q3262498

Contabilidade Geral

Determinada firma S.A. apresentou as seguintes movimentações obtidas na demonstração das mutações do patrimônio líquido:

De acordo com as informações anteriores, o total do resultado abrangente do período é:

De acordo com as informações anteriores, o total do resultado abrangente do período é:

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Contabilidade (Tarde) |

Q3262497

Contabilidade Geral

A Indústria Produz Bem Ltda. apresentou os seguintes valores em seus Demonstrativos Contábeis no encerramento do exercício

de 2021:

Obs.: Durante o exercício de 2021, a Indústria Produz Bem Ltda. realizou compras para o seu estoque no montante de R$ 12.130,00.

De acordo com as informações apresentadas e considerando o ano comercial de 360 dias, assinale o valor aproximado do Ciclo Financeiro da Indústria Produz Bem Ltda.

Obs.: Durante o exercício de 2021, a Indústria Produz Bem Ltda. realizou compras para o seu estoque no montante de R$ 12.130,00.

De acordo com as informações apresentadas e considerando o ano comercial de 360 dias, assinale o valor aproximado do Ciclo Financeiro da Indústria Produz Bem Ltda.

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Contabilidade (Tarde) |

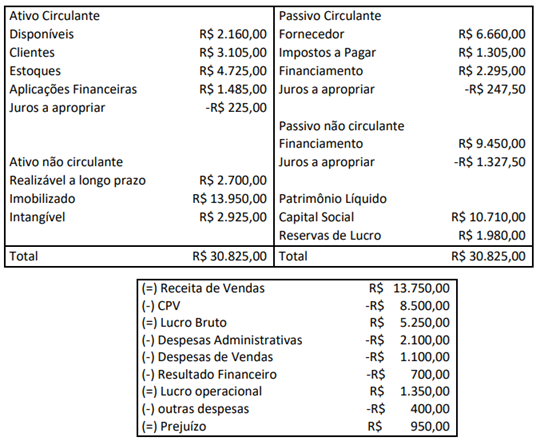

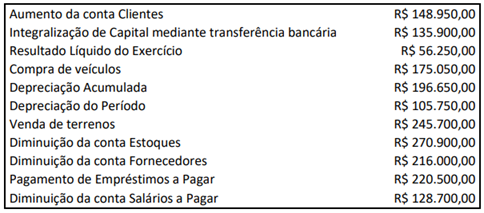

Q3262496

Contabilidade Geral

Determinada Sociedade S.A. apresentou os seguintes saldos e movimentações ao final do ano de 2021:

Considerando exclusivamente tais informações, indique, respectivamente, os fluxos de caixa gerados ou consumidos nas atividades: Operacionais; de Investimento; e, de Financiamento.

Considerando exclusivamente tais informações, indique, respectivamente, os fluxos de caixa gerados ou consumidos nas atividades: Operacionais; de Investimento; e, de Financiamento.

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Contabilidade (Tarde) |

Q3262495

Contabilidade Geral

Certa Sociedade Ltda. apresentou os seguintes saldos em 30/11/2018:

Considere que, durante o mês de dezembro de 2018, ocorreram os seguintes fatos contábeis:

1. integralização de R$ 32,00 em espécie, por um dos sócios;

2. compra de R$ 210,00 em mercadorias, sendo 30% à vista e o restante com o vencimento em quatro meses;

3. venda de mercadorias a ser recebida em quatro meses no valor de R$ 370,00. O CMV foi de R$ 175,00;

4. empréstimo a um dos sócios no valor de R$ 230,00 sem juros, a ser pago em 12/03/2019;

5. venda de mercadorias à vista pelo valor de R$ 410,00. O CMV foi de R$ 250,00; e,

6. reconhecimento da despesa de salário no valor de R$ 35,00. Valor será pago em 05/01/2019.

Após os lançamentos do mês de dezembro e do encerramento do exercício de 2018, desconsiderando a presença de impostos e depreciações, assinale, respectivamente, o total do Patrimônio Líquido; o total do Ativo; e, o saldo do Ativo não circulante.

Considere que, durante o mês de dezembro de 2018, ocorreram os seguintes fatos contábeis:

1. integralização de R$ 32,00 em espécie, por um dos sócios;

2. compra de R$ 210,00 em mercadorias, sendo 30% à vista e o restante com o vencimento em quatro meses;

3. venda de mercadorias a ser recebida em quatro meses no valor de R$ 370,00. O CMV foi de R$ 175,00;

4. empréstimo a um dos sócios no valor de R$ 230,00 sem juros, a ser pago em 12/03/2019;

5. venda de mercadorias à vista pelo valor de R$ 410,00. O CMV foi de R$ 250,00; e,

6. reconhecimento da despesa de salário no valor de R$ 35,00. Valor será pago em 05/01/2019.

Após os lançamentos do mês de dezembro e do encerramento do exercício de 2018, desconsiderando a presença de impostos e depreciações, assinale, respectivamente, o total do Patrimônio Líquido; o total do Ativo; e, o saldo do Ativo não circulante.

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Contabilidade (Tarde) |

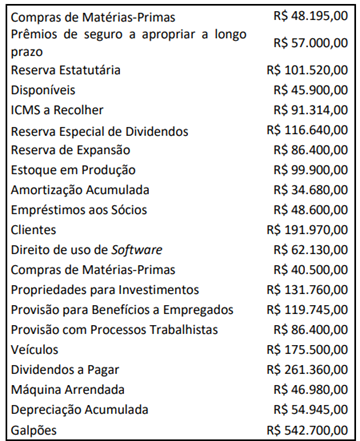

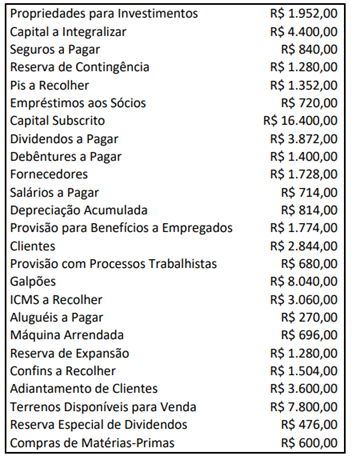

Q3262494

Contabilidade Geral

Determinada Sociedade S.A. apresentou os seguintes saldos emovimentações ao final do ano de 2021:

Informações adicionais:

• não havia estoques iniciais e finais; e,

• os impostos recuperáveis nas compras das mercadorias equivalem a R$ 50.000,00.

De acordo com as informações anteriores, assinale, a seguir,o Valor Adicionado Total a Distribuir.

Informações adicionais:

• não havia estoques iniciais e finais; e,

• os impostos recuperáveis nas compras das mercadorias equivalem a R$ 50.000,00.

De acordo com as informações anteriores, assinale, a seguir,o Valor Adicionado Total a Distribuir.

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Contabilidade (Tarde) |

Q3262493

Contabilidade Geral

As atividades de negócios são frequentemente executadas por

entidades como firmas individuais, sociedades de pessoas,

instituições fiduciárias, ou vários tipos de entidades governamentais. De acordo com o CPC 00 (R2) – Estrutura Conceitual

para Relatório Financeiro – informe corretamente a definição

de receita.

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Contabilidade (Tarde) |

Q3262492

Contabilidade Geral

Uma Sociedade S.A. apresentou os seguintes saldos em

suas contas contábeis ao final do exercício de 2019:

Considerando exclusivamente tais informações, assinale, a seguir, o total do Ativo não circulante.

Considerando exclusivamente tais informações, assinale, a seguir, o total do Ativo não circulante.

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Contabilidade (Tarde) |

Q3262490

Contabilidade Geral

As características qualitativas de melhoria devem ser maximizadas tanto quanto possível. Contudo, as características

qualitativas de melhoria, individualmente ou como grupo, não

podem tornar informações úteis se estas forem irrelevantes

ou não fornecerem representação fidedigna do que pretendem representar. Segundo o CPC 00 (R2) – Estrutura Conceitual para Relatório Financeiro – sobre a capacidade de verificação, uma das características qualitativas de melhoria, é

correto afirmar que:

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Contabilidade (Tarde) |

Q3262489

Contabilidade Geral

A GMFU S.A. apresentou os seguintes saldos ao final do

exercício de 2016:

De acordo com tais informações, assinale, a seguir, o total do Capital de Terceiros.

De acordo com tais informações, assinale, a seguir, o total do Capital de Terceiros.

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Contabilidade (Tarde) |

Q3262487

Contabilidade Geral

A Indústria Pesada Ltda. financiou a aquisição de uma máquina

de R$ 320.000,00. O pagamento será realizado em 30 prestações

mensais e consecutivas de R$ 11.000,00, com a primeira prestação vencendo um trimestre após a compra. A Indústria Pesada

Ltda. gastou R$ 2.000,00 em frete para deixar a máquina apta

para sua operação e estima utilizar a máquina durante 5 anos,

vendendo-a, após este período, por R$ 32.000,00. Segundo

dados do fabricante, esta máquina tem a capacidade produtiva

normal de 120.000 unidades e a vida útil de 8 anos. Os gastos

anuais de manutenção são de R$ 5.200,00. Após o início de sua

utilização no dia 01/03/2020, a máquina produziu 9.000 unidades até o final do período de 2020. “Considerando exclusivamente tais informações, é correto afirmar que a despesa de

depreciação desta máquina no ano de 2020 foi de ____________

apurados com base __________________________.” Assinale a

alternativa que completa correta e sequencialmente a afirmativa

anterior.

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Contabilidade (Tarde) |

Q3262486

Contabilidade Geral

Certa empresa apresentou um lucro líquido de R$ 170.000,00em 2019, mensurado pelo regime de caixa. Durante este exercício, houve os seguintes fatos:

• quando do vencimento do montante final em 2020, serão pagas as despesas de juros no valor de R$ 3.500,00, já vencidas no exercício;

• os salários de dezembro de 2019 foram adiantados em novembro, no valor de R$ 13.000,00;

• foram pagos em 2019 os aluguéis referentes a janeiro de2020, no valor de R$ 5.500,00;

• as comissões de R$ 3.300,00, pagas em outubro de 2019,se referem a serviços a serem recebidos em 2020;

• parte dos salários de janeiro de 2020 foram adiantado sem dezembro de 2019, no valor de R$ 1.800,00; e,

• do total das receitas de vendas recebidas em 2019, R$ 9.200,00foram obtidos pelas vendas realizadas em 2018.

Considerando exclusivamente tais informações, após os ajustes pelo Regime de Competência, o lucro líquido do exercício de 2019 passou a ser de:

• quando do vencimento do montante final em 2020, serão pagas as despesas de juros no valor de R$ 3.500,00, já vencidas no exercício;

• os salários de dezembro de 2019 foram adiantados em novembro, no valor de R$ 13.000,00;

• foram pagos em 2019 os aluguéis referentes a janeiro de2020, no valor de R$ 5.500,00;

• as comissões de R$ 3.300,00, pagas em outubro de 2019,se referem a serviços a serem recebidos em 2020;

• parte dos salários de janeiro de 2020 foram adiantado sem dezembro de 2019, no valor de R$ 1.800,00; e,

• do total das receitas de vendas recebidas em 2019, R$ 9.200,00foram obtidos pelas vendas realizadas em 2018.

Considerando exclusivamente tais informações, após os ajustes pelo Regime de Competência, o lucro líquido do exercício de 2019 passou a ser de:

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Contabilidade (Tarde) |

Q3262485

Contabilidade Geral

Determinada Sociedade S.A. apresentava, em 31/12/2019,em seu Patrimônio Líquido, as seguintes contas:

• Capital subscrito = $ 1.900.000;

• Capital integralizado = $ 1.800.000;

• Reserva legal = $ 60.000;

• Reserva estatutária = $ 90.000; e,

• Reserva de contingência = $ 160.000.

Informações adicionais:

1. obteve um lucro líquido de $ 980.000 no ano de 2020;

2. integralizou o restante do capital já subscrito;

3. as retenções são: reserva legal e reserva estatutária (15% do lucro líquido do exercício após reserva legal). Adicionalmente, retém 20% do lucro líquido do exercício (após reservas anteriores) para expansão; e, 10% do lucro líquido do exercício (após reservas anteriores) para contingência;

4. distribuição de dividendos de 25% do lucro líquido; e,

5.todo o saldo remanescente destinado à constituição da reserva adicional de dividendos.

Considerando exclusivamente tais informações, o total do Patrimônio Líquido e o da reserva para contingência são, respectivamente:

• Capital subscrito = $ 1.900.000;

• Capital integralizado = $ 1.800.000;

• Reserva legal = $ 60.000;

• Reserva estatutária = $ 90.000; e,

• Reserva de contingência = $ 160.000.

Informações adicionais:

1. obteve um lucro líquido de $ 980.000 no ano de 2020;

2. integralizou o restante do capital já subscrito;

3. as retenções são: reserva legal e reserva estatutária (15% do lucro líquido do exercício após reserva legal). Adicionalmente, retém 20% do lucro líquido do exercício (após reservas anteriores) para expansão; e, 10% do lucro líquido do exercício (após reservas anteriores) para contingência;

4. distribuição de dividendos de 25% do lucro líquido; e,

5.todo o saldo remanescente destinado à constituição da reserva adicional de dividendos.

Considerando exclusivamente tais informações, o total do Patrimônio Líquido e o da reserva para contingência são, respectivamente:

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Auditoria Interna, Gestão de riscos e Conformidade (Tarde) |

Q3262298

Contabilidade Geral

“Negócio é um conjunto integrado de atividades e ativos capaz

de ser conduzido e gerenciado com o objetivo de fornecer bens

ou serviços a clientes, gerando receita de investimento (como

dividendos ou juros), ou demais receitas de atividades

ordinárias.”

(Norma Brasileira de Contabilidade, Revisão NBC 04, de 21 de novembro de 2019. Adaptado.)

Considerando o conteúdo e as definições existentes da NBC nº 04/2019, são considerados elementos de um negócio:

(Norma Brasileira de Contabilidade, Revisão NBC 04, de 21 de novembro de 2019. Adaptado.)

Considerando o conteúdo e as definições existentes da NBC nº 04/2019, são considerados elementos de um negócio: