Questões de Concurso

Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

FURB

Órgão:

Prefeitura de Blumenau - SC

Prova:

FURB - 2022 - Prefeitura de Blumenau - SC - Auditor Fiscal Tributário - Edital nº 002 |

Q1881914

Contabilidade Geral

Em consonância com a Norma Brasileira de

Contabilidade, NBC TSP 27, de 22 de outubro de 2020,

analise os itens:

I-Exemplos de ativos do segmento incluem ativos circulantes que são utilizados nas atividades operacionais do segmento, ativos imobilizados, ativos que são objeto de arrendamentos financeiros e ativos intangíveis. Se item específico de depreciação, amortização ou exaustão for incluído nas despesas do segmento, o ativo relacionado também deve ser incluído nos ativos do segmento.

II-Exemplos de passivos do segmento incluem contas a pagar comerciais e outras, passivos por competência, adiantamentos de cidadãos para o fornecimento de bens e serviços parcialmente subsidiados no futuro, provisões de garantia de bens decorrentes de quaisquer atividades comerciais da entidade e outras obrigações relacionadas ao fornecimento de bens e serviços. Os passivos do segmento devem incluir empréstimos, passivos relacionados a ativos que são objeto de arrendamento financeiro e outros passivos incorridos para financiamento e, não, para fins operacionais. Se a despesa de juros for incluída nas despesas do segmento, o passivo relacionado não deve ser incluído nos passivos do segmento.

III-Os passivos dos segmentos cujas operações não são, principalmente, de natureza financeira, não incluem empréstimos e obrigações similares porque as receitas e despesas do segmento não incluem receitas e despesas financeiras.

Estão CORRETOS os itens:

I-Exemplos de ativos do segmento incluem ativos circulantes que são utilizados nas atividades operacionais do segmento, ativos imobilizados, ativos que são objeto de arrendamentos financeiros e ativos intangíveis. Se item específico de depreciação, amortização ou exaustão for incluído nas despesas do segmento, o ativo relacionado também deve ser incluído nos ativos do segmento.

II-Exemplos de passivos do segmento incluem contas a pagar comerciais e outras, passivos por competência, adiantamentos de cidadãos para o fornecimento de bens e serviços parcialmente subsidiados no futuro, provisões de garantia de bens decorrentes de quaisquer atividades comerciais da entidade e outras obrigações relacionadas ao fornecimento de bens e serviços. Os passivos do segmento devem incluir empréstimos, passivos relacionados a ativos que são objeto de arrendamento financeiro e outros passivos incorridos para financiamento e, não, para fins operacionais. Se a despesa de juros for incluída nas despesas do segmento, o passivo relacionado não deve ser incluído nos passivos do segmento.

III-Os passivos dos segmentos cujas operações não são, principalmente, de natureza financeira, não incluem empréstimos e obrigações similares porque as receitas e despesas do segmento não incluem receitas e despesas financeiras.

Estão CORRETOS os itens:

Ano: 2022

Banca:

FURB

Órgão:

Prefeitura de Blumenau - SC

Prova:

FURB - 2022 - Prefeitura de Blumenau - SC - Auditor Fiscal Tributário - Edital nº 002 |

Q1881913

Contabilidade Geral

Em consonância com a Norma Brasileira de

Contabilidade, NBC TSP 12, de 18 de outubro de 20118,

analise os itens:

Informação sobre fluxos de caixa da entidade é útil ao auxiliar usuários a prever futuras necessidades de caixa da entidade, sua capacidade de gerar fluxos de caixa no futuro, e sua capacidade de financiar mudanças no alcance e na natureza de suas atividades.

Marque a alternativa CORRETA:

Informação sobre fluxos de caixa da entidade é útil ao auxiliar usuários a prever futuras necessidades de caixa da entidade, sua capacidade de gerar fluxos de caixa no futuro, e sua capacidade de financiar mudanças no alcance e na natureza de suas atividades.

Marque a alternativa CORRETA:

Ano: 2022

Banca:

FURB

Órgão:

Prefeitura de Blumenau - SC

Prova:

FURB - 2022 - Prefeitura de Blumenau - SC - Auditor Fiscal Tributário - Edital nº 002 |

Q1881912

Contabilidade Geral

Sobre os critérios de avaliação do ativo, analise as

afirmativas:

I-Os elementos do ativo decorrentes de operações de longo prazo serão ajustados a valor presente, sendo os demais ajustados quando houver efeito relevante.

II-Considera-se valor justo dos bens ou direitos destinados à venda, o preço pelo qual possam ser repostos, mediante compra no mercado.

III-As aplicações em instrumentos financeiros, inclusive derivativos, e em direitos e títulos de créditos, classificados no ativo circulante ou no realizável a longo prazo pelo seu valor justo, quando se tratar de aplicações destinadas à negociação ou disponíveis para venda.

IV-Considera-se valor justo dos instrumentos financeiros, o valor líquido pelo qual possam ser alienados a terceiros.

Estão CORRETAS as afirmativas:

I-Os elementos do ativo decorrentes de operações de longo prazo serão ajustados a valor presente, sendo os demais ajustados quando houver efeito relevante.

II-Considera-se valor justo dos bens ou direitos destinados à venda, o preço pelo qual possam ser repostos, mediante compra no mercado.

III-As aplicações em instrumentos financeiros, inclusive derivativos, e em direitos e títulos de créditos, classificados no ativo circulante ou no realizável a longo prazo pelo seu valor justo, quando se tratar de aplicações destinadas à negociação ou disponíveis para venda.

IV-Considera-se valor justo dos instrumentos financeiros, o valor líquido pelo qual possam ser alienados a terceiros.

Estão CORRETAS as afirmativas:

Ano: 2022

Banca:

FURB

Órgão:

Prefeitura de Blumenau - SC

Prova:

FURB - 2022 - Prefeitura de Blumenau - SC - Auditor Fiscal Tributário - Edital nº 002 |

Q1881911

Contabilidade Geral

A demonstração do resultado do exercício discriminará:

Ano: 2022

Banca:

FURB

Órgão:

Prefeitura de Blumenau - SC

Prova:

FURB - 2022 - Prefeitura de Blumenau - SC - Administrador - Prova Anulada - Edital nº 002 |

Q1881325

Contabilidade Geral

O balanço patrimonial:

I-É dividido em ativo, passivo e patrimônio líquido.

II-Ativo é dividido em circulante e não circulante.

III-Considerada todos os ativos e passivos de um negócio, ou seja, seus bens, dívidas e lucros.

IV-Acumula os prejuízos ao longo do exercício fiscal e são ativos da empresa.

Estão CORRETAS as afirmativas:

I-É dividido em ativo, passivo e patrimônio líquido.

II-Ativo é dividido em circulante e não circulante.

III-Considerada todos os ativos e passivos de um negócio, ou seja, seus bens, dívidas e lucros.

IV-Acumula os prejuízos ao longo do exercício fiscal e são ativos da empresa.

Estão CORRETAS as afirmativas:

Ano: 2022

Banca:

FURB

Órgão:

Prefeitura de Blumenau - SC

Prova:

FURB - 2022 - Prefeitura de Blumenau - SC - Administrador - Prova Anulada - Edital nº 002 |

Q1881316

Contabilidade Geral

No Relatório para Fluxo de Caixa, encontram-se os

seguintes campos:

I-Saldo Inicial: trata-se do valor constante no caixa no início do período considerado para a elaboração do Fluxo. É composto pelo dinheiro existente na empresa, mais os saldos bancários disponíveis para saque.

II-Entradas de Caixa: correspondem às vendas realizadas à vista, bem como a outros recebimentos, tais como duplicatas, cheques pré-datados, faturas de cartão de crédito, etc., disponíveis como dinheiro na respectiva data.

III-Entradas de estoque: correspondem a todo ativo circulante e não circulante que ficará dentro da empresa.

IV-Saídas de Caixa: correspondem a pagamentos de fornecedores, pró-labore (retiradas dos sócios), aluguéis, impostos, folha de pagamento, contas de água, energia elétrica, telefone e outros.

V-Saldo Operacional: representa o valor obtido pelas entradas menos as saídas de caixa no período.

VI-Saldo parcial de Caixa: representa o valor obtido da soma do Saldo Inicial com o Saldo Operacional. Permite constatar a real sobra ou falta de dinheiro em seu negócio no período considerado e passa a ser o Saldo inicial do próximo período.

Estão CORRETAS apenas:

I-Saldo Inicial: trata-se do valor constante no caixa no início do período considerado para a elaboração do Fluxo. É composto pelo dinheiro existente na empresa, mais os saldos bancários disponíveis para saque.

II-Entradas de Caixa: correspondem às vendas realizadas à vista, bem como a outros recebimentos, tais como duplicatas, cheques pré-datados, faturas de cartão de crédito, etc., disponíveis como dinheiro na respectiva data.

III-Entradas de estoque: correspondem a todo ativo circulante e não circulante que ficará dentro da empresa.

IV-Saídas de Caixa: correspondem a pagamentos de fornecedores, pró-labore (retiradas dos sócios), aluguéis, impostos, folha de pagamento, contas de água, energia elétrica, telefone e outros.

V-Saldo Operacional: representa o valor obtido pelas entradas menos as saídas de caixa no período.

VI-Saldo parcial de Caixa: representa o valor obtido da soma do Saldo Inicial com o Saldo Operacional. Permite constatar a real sobra ou falta de dinheiro em seu negócio no período considerado e passa a ser o Saldo inicial do próximo período.

Estão CORRETAS apenas:

Ano: 2022

Banca:

FURB

Órgão:

Prefeitura de Blumenau - SC

Prova:

FURB - 2022 - Prefeitura de Blumenau - SC - Administrador - Prova Anulada - Edital nº 002 |

Q1881310

Contabilidade Geral

Assinale a alternativa que preenche corretamente e na

sequência os respectivos conceitos:

________________ é o relatório no qual devem constar os bens, direitos e obrigações. Nele encontra-se o reflexo da posição financeira da empresa em cada exercício (ano).

_______________ é o relatório que tem como objetivo principal apresentar o resultado do período (lucro ou prejuízo).

_______________ é o que fornece uma base para avaliar a capacidade de geração e de utilização desses fluxos de forma estruturada por natureza de atividades.

Após análise, marque a alternativa CORRETA

________________ é o relatório no qual devem constar os bens, direitos e obrigações. Nele encontra-se o reflexo da posição financeira da empresa em cada exercício (ano).

_______________ é o relatório que tem como objetivo principal apresentar o resultado do período (lucro ou prejuízo).

_______________ é o que fornece uma base para avaliar a capacidade de geração e de utilização desses fluxos de forma estruturada por natureza de atividades.

Após análise, marque a alternativa CORRETA

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879641

Contabilidade Geral

O uso de demonstrações separadas em investimentos em

controladas, controladas em conjunto e coligadas se justifica

quando

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879640

Contabilidade Geral

O efeito de erro em um ou mais exercícios sociais anteriores

deve ser reconhecido

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879639

Contabilidade Geral

A rubrica ações em tesouraria recebe os valores desses títulos de

emissão da própria entidade obtidos de seus acionistas em

função, entre outros, de

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879638

Contabilidade Geral

Relativamente ao tratamento contábil de obrigações de curto prazo

como fornecedores, obrigações fiscais e outras obrigações, julgue

os itens que se seguem.

I A obrigação para com fornecedores estrangeiros deve ser atualizada pela variação cambial no período de sua vigência.

II A rubrica ICMS a recolher é movimentada apenas como resultado das vendas da entidade.

III As obrigações evidenciadas nesse grupo devem estar a valor presente.

IV Por suas características, obrigações com juros não são evidenciadas nesse grupo.

Estão certos apenas os itens

I A obrigação para com fornecedores estrangeiros deve ser atualizada pela variação cambial no período de sua vigência.

II A rubrica ICMS a recolher é movimentada apenas como resultado das vendas da entidade.

III As obrigações evidenciadas nesse grupo devem estar a valor presente.

IV Por suas características, obrigações com juros não são evidenciadas nesse grupo.

Estão certos apenas os itens

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879637

Contabilidade Geral

Um passivo exigível deve ser reconhecido caso

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879636

Contabilidade Geral

No encerramento de seu último exercício social, uma

entidade realizou o teste de recuperabilidade de determinado

ativo que havia sido adquirido por R$ 240 mil e que já

acumulava R$ 40 mil de depreciação. O valor em uso desse bem

foi estimado em R$ 205 mil e o valor justo líquido das despesas

de sua venda foi avaliado em R$ 195 mil.

Nessa situação hipotética, a entidade deve

Nessa situação hipotética, a entidade deve

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879635

Contabilidade Geral

É passível de reconhecimento no grupo ativo intangível

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879634

Contabilidade Geral

Relativamente ao tratamento contábil de itens do ativo

imobilizado, julgue os itens a seguir.

I Um item com alta probabilidade de geração de benefícios futuros para a entidade deve ser contabilmente reconhecido, ainda que haja considerável dúvida quanto ao seu provável custo.

II Como regra, a mensuração inicial de um item do ativo imobilizado se dá pelo seu custo, podendo ir além do valor dispendido na sua aquisição.

III A avaliação posterior de itens do ativo imobilizado deve seguir a regra do valor de custo ou valor de mercado, escolhendo-se o menor entre os dois.

IV A escolha do método de depreciação depende de como a entidade espera se apropriar dos benefícios econômicos futuros do ativo.

Estão certos apenas os itens

I Um item com alta probabilidade de geração de benefícios futuros para a entidade deve ser contabilmente reconhecido, ainda que haja considerável dúvida quanto ao seu provável custo.

II Como regra, a mensuração inicial de um item do ativo imobilizado se dá pelo seu custo, podendo ir além do valor dispendido na sua aquisição.

III A avaliação posterior de itens do ativo imobilizado deve seguir a regra do valor de custo ou valor de mercado, escolhendo-se o menor entre os dois.

IV A escolha do método de depreciação depende de como a entidade espera se apropriar dos benefícios econômicos futuros do ativo.

Estão certos apenas os itens

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879633

Contabilidade Geral

De acordo com a vigente Estrutura Conceitual da Contabilidade

estabelecida pelo CPC, é objetivo do relatório contábil-financeiro

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879632

Contabilidade Geral

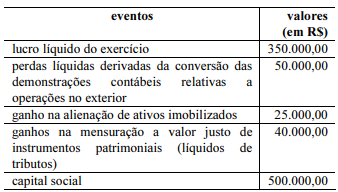

A partir das informações anteriores, é correto afirmar que, na demonstração do resultado abrangente, o valor do lucro abrangente, em reais, será igual a

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879631

Contabilidade Geral

Na demonstração do resultado abrangente, o contador deve

reconhecer

I ganhos e perdas originados da conversão de demonstrações contábeis de empresas com operações com o exterior.

II ajustes originados de avaliação patrimonial e relativos a ganhos e perdas na mensuração de ativos financeiros disponíveis para venda.

III ajuste de avaliação patrimonial relativo a efetiva parcela de ganhos e perdas de instrumentos de hedge em hedge de fluxo de caixa.

IV ganhos e perdas atuariais em planos de pensão que geram benefícios a empregados.

V despesas antecipadas contabilizadas no ativo circulante e reconhecidas à medida que o tempo transcorre e em estrita obediência ao regime de competência.

Estão certos apenas os itens

I ganhos e perdas originados da conversão de demonstrações contábeis de empresas com operações com o exterior.

II ajustes originados de avaliação patrimonial e relativos a ganhos e perdas na mensuração de ativos financeiros disponíveis para venda.

III ajuste de avaliação patrimonial relativo a efetiva parcela de ganhos e perdas de instrumentos de hedge em hedge de fluxo de caixa.

IV ganhos e perdas atuariais em planos de pensão que geram benefícios a empregados.

V despesas antecipadas contabilizadas no ativo circulante e reconhecidas à medida que o tempo transcorre e em estrita obediência ao regime de competência.

Estão certos apenas os itens

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879630

Contabilidade Geral

A demonstração do resultado abrangente deve incluir, no

mínimo, as seguintes rubricas:

I resultado líquido do período.

II cada item dos outros resultados abrangentes classificados conforme sua natureza.

III parcela dos outros resultados abrangentes de empresas investidas reconhecidas por meio do método de equivalência patrimonial.

IV resultado abrangente do período.

V receitas e rendimentos ganhos no período atual ou no período anterior, independentemente da sua realização em moeda.

Estão certos apenas os itens

I resultado líquido do período.

II cada item dos outros resultados abrangentes classificados conforme sua natureza.

III parcela dos outros resultados abrangentes de empresas investidas reconhecidas por meio do método de equivalência patrimonial.

IV resultado abrangente do período.

V receitas e rendimentos ganhos no período atual ou no período anterior, independentemente da sua realização em moeda.

Estão certos apenas os itens

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879629

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 26 (R1), assinale

a opção que indica a demonstração contábil obrigatória que se

caracteriza por registrar valores que tenham alterado o

patrimônio da empresa e para os quais, porém, ainda não exista

expectativa de realização financeira.