Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O Livro II, do Regulamento do Imposto Sobre a Renda e Proventos de Qualquer Natureza, aprovado pelo Decreto nº 9.580/2018, dispõe sobre a Tributação das Pessoas Jurídicas.

O art. 219 estabelece que a pessoa jurídica, sujeita à tributação com base no lucro real, poderá optar pelo pagamento do imposto sobre a renda e do adicional, determinados sobre a base de cálculo estimada, em cada

O Ativo Imobilizado representa o conjunto de bens tangíveis ou corpóreos mantido pela empresa para a manutenção de suas atividades (produção de outros bens, fornecimento de mercadorias ou serviços), bens para aluguel a outros e para fins administrativos. Segundo o CPC 27, um bem para ser reconhecido como ativo imobilizado tem de ser mensurado pelo seu custo.

Sob esse enfoque do CPC 27, analise as informações apresentadas, a seguir, pela companhia de capital aberto RU sobre a importação de um equipamento tecnológico, visando a qualificar as atividades operacionais, para o seu ativo imobilizado.

Considerando-se exclusivamente as informações disponibilizadas, o valor do equipamento, reconhecido inicialmente pela

RU no seu Ativo Imobilizado, em reais, é

Custos de empréstimos, sob o enfoque do Pronunciamento Contábil CPC 20 (R1), aprovado pela Deliberação CVM no 672/2011, objetivam apresentar o tratamento que a eles deve ser dado quando atribuíveis diretamente à aquisição, produção ou construção de um ativo qualificável.

Nesse contexto, e de acordo com as definições apresentadas no item 7 do CPC 20 (R1), pode ser classificado como ativo NÃO qualificável, um(a)

A Deliberação CVM no 639/2010, que aprova o CPC 01 (R1), Redução ao Valor Recuperável de Ativos, em seu item I, torna obrigatório para as companhias abertas a aplicação desse CPC.

Sob esse enfoque do Valor Recuperável de Ativos, a companhia de capital aberto TT, no exercício de 2021, apresentou as informações a seguir, referentes, exclusivamente, à máquina Y registrada no seu ativo imobilizado.

Ajuste para perda da máquina Y (em 2020) 30.000,00

Depreciação acumulada da máquina Y 220.000,00

Valor justo líquido de despesas de venda da máquina Y 310.000,00

Valor do reconhecimento inicial da máquina Y 550.000,00

Valor em uso da máquina Y 260.000,00

Considerando-se as informações recebidas da companhia TT, o valor do Ajuste para Perda por Desvalorização da máquina Y, em 2021, em reais, é

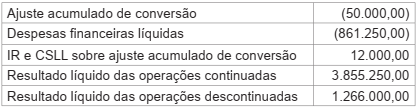

O item 81 do Pronunciamento Técnico CPC 26 (R1), aprovado pela Deliberação CVM nº 676/2011 estabelece que a entidade deve apresentar a Demonstração do Resultado do período e a Demonstração do Resultado Abrangente do período. No contexto da Demonstração do Resultado Abrangente, analise as seguintes informações apresentadas pela companhia de capital aberto YYY.

Considerando-se as informações da companhia YYY e as normas contábeis em vigor, o valor do Resultado Abrangente

do período, em reais, é

O Pronunciamento Técnico CPC 00 (R2) Estrutura Conceitual para Relatório Financeiro, aprovado pela Deliberação CVM nº 835/2019, no seu Capítulo 4 — Elementos das Demonstrações Contábeis —, contempla a seguinte definição: “direito que tem o potencial de produzir benefícios econômicos”.

Essa definição do Pronunciamento Técnico refere-se a

Sobre os princípios da contabilidade, considere as afirmativas abaixo:

I. O Princípio da Entidade reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos.

II. Segundo o Princípio da Entidade, o patrimônio pertence à entidade, sendo a recíproca verdadeira.

III. O Princípio da Continuidade pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta essa circunstância.

IV. O Princípio da Competência determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos do recebimento ou pagamento.

V. O Princípio da Oportunidade refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas.

Está CORRETO o que se afirma, apenas, em

Acerca da contabilidade societária, julgue o item.

O teste de impairment consiste em assegurar que a

valorização de um ativo seja reconhecida por sua

capacidade de continuar a gerar benefícios, seja pelo

uso, seja pela venda.

Acerca da contabilidade societária, julgue o item.

No caso de diferenças temporárias entre o lucro contábil

e o fiscal, o tributo diferido ativo é reconhecido para os

efeitos fiscais futuros das diferenças temporárias

tributáveis, em consonância com o regime de

competência.

Acerca da contabilidade societária, julgue o item.

Quando se adota o método indireto na demonstração do

fluxo de caixa, um aumento no saldo de contas a receber

de clientes é um item que impacta negativamente no

lucro líquido do período.

Acerca da contabilidade societária, julgue o item.

Independentemente do método de amortização, para

apropriar, de forma sistemática, o valor amortizável de

um ativo intangível ao longo de sua vida útil, a seleção

do método deve obedecer ao padrão de consumo dos

benefícios econômicos futuros esperados, incorporados

ao ativo.

Acerca da contabilidade societária, julgue o item.

A materialidade distingue-se da relevância, pois tem

relação com a seguinte circunstância:

independentemente da dimensão monetária da

transação, pode influenciar as decisões dos usuários da

informação.

Acerca da contabilidade societária, julgue o item.

A companhia fechada, independentemente de seu

porte, está dispensada de publicar suas demonstrações

financeiras na imprensa escrita, podendo fazê-lo por

meio eletrônico.

Acerca da contabilidade societária, julgue o item.

As contribuições para as instituições ou os fundos de

assistência ou previdência de empregados, calculadas

por valor fixo, e não em percentual sobre o lucro, devem

ser contabilizadas como despesas.

No que diz respeito à contabilidade geral, julgue o item.

Um exemplo de evento subsequente ao levantamento

das demonstrações contábeis, que exige ajuste, é a

falência de cliente posteriormente decretada, indicando

que houve perda, por redução ao valor recuperável, no

crédito, no final do período de relatório.

No que diz respeito à contabilidade geral, julgue o item.

Segundo o entendimento do Comitê de

Pronunciamentos Técnicos, os juros pagos em geral

devem ser classificados, na demonstração dos fluxos de

caixa, entre as atividades operacionais e o pagamento

dos dividendos e dos juros sobre o capital próprio, entre

as atividades de financiamento.

No que diz respeito à contabilidade geral, julgue o item.

Cabe à administração eleger o método mais relevante e

confiável de apresentação dos resultados, atendidas as

exigências legais. Uma vez que a informação, com base

no método da função das despesas, é útil, ao prever os

futuros fluxos de caixa, é exigida uma divulgação

adicional quando for usada a classificação com base na

natureza das despesas.

No que diz respeito à contabilidade geral, julgue o item.

Adotando o sistema de contagens rotativas dos

estoques, a empresa poderá selecionar, em cada

exercício, os itens a serem controlados. A cobertura a ser

dada aos diversos grupos de mercadorias independe do

valor de cada item.

No que diz respeito à contabilidade geral, julgue o item.

A propósito da compensação dos saldos das contas, os

clientes que sejam credores e os fornecedores que

sejam devedores devem ser representados em contas

retificadoras, nos respectivos grupos: clientes, no ativo;

e fornecedores, no passivo.