Foram encontradas 36.314 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

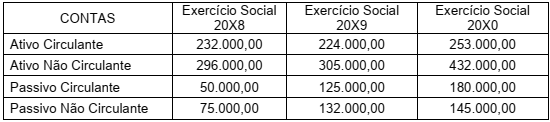

Os Balanços Patrimoniais da Cia KYZ apresentaram os seguintes saldos durante os exercícios sociais de 20X8; 20X9 e 20X0:

Os dados apresentados demonstram a solvência geral nos três exercícios sociais.

A partir dos dados, marque a opção CORRETA que identifica um resultado melhor para a empresa:

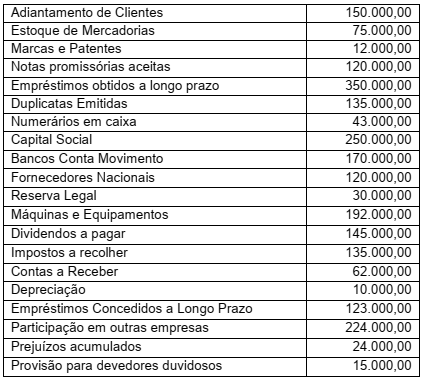

O patrimônio da Cia. Estrutura Empreendimentos, em 31.12.X1, apresentava as seguintes contas com seus saldos:

No que se refere aos dados fornecidos, marque a opção CORRETA da representação gráfica patrimonial que

apresenta, respectivamente, o valor do ativo total e do patrimônio líquido em reais:

Segundo a teoria da Contabilidade, o raciocínio dedutivo do processo contábil é determinado a partir de objetivos e postulados e, a partir destes, derivam princípios lógicos que fornecem as bases para as aplicações práticas ou concretas. Assim, as aplicações práticas são derivadas de raciocínio lógico. Desse modo, a estrutura do processo dedutivo deverá estabelecer os seguintes critérios:

I. A formulação de objetivos gerais ou específicos dos relatórios contábeis;

II. A declaração dos postulados de Contabilidade concernentes ao ambiente econômico, político ou sociológico, no qual a Contabilidade precisa operar, apresentando um conjunto de restrições, a fim de guiar o processo de raciocínio;

III. Uma estrutura, um conjunto de símbolos ou framework (contexto), nos quais as ideias podem ser expressas e sumarizadas, ou seja, o desenvolvimento de um conjunto de definições;

IV. A formulação dos princípios ou das declarações gerais de políticas, derivados do processo lógico;

V. A aplicação dos princípios a situações específicas e o estabelecimento de métodos de procedimentos e normas.

Conforme a Resolução CFC n.º 1.554/2018, a Resolução CFC n.º 1.555/2018 e a Resolução CFC n.º 1.612/2021, julgue o item.

Constitui título executivo extrajudicial de dívida líquida e

certa a certidão emitida pelo CRC, relativa a créditos de

anuidades e multas.

Os Conselhos Regionais de Contabilidade terão doze conselheiros, com igual número de suplentes, independentemente da quantidade de profissionais inscritos.

Conforme a Resolução CFC n.º 1.554/2018, a Resolução CFC n.º 1.555/2018 e a Resolução CFC n.º 1.612/2021, julgue o item.

Os responsáveis técnicos por organizações contábeis,

matriz e filial, devem ter registro na mesma jurisdição do

respectivo estabelecimento.

Conforme a Resolução CFC n.º 1.554/2018, a Resolução CFC n.º 1.555/2018 e a Resolução CFC n.º 1.612/2021, julgue o item.

Os atos constitutivos da organização contábil, bem como

eventuais alterações contratuais, deverão ser averbados

no CRC da respectiva jurisdição.

Conforme a Resolução CFC n.º 1.554/2018, a Resolução CFC n.º 1.555/2018 e a Resolução CFC n.º 1.612/2021, julgue o item.

O pedido de registro profissional transferido será

protocolado no CRC do novo domicílio profissional do

contador ou do técnico em contabilidade, mediante

requerimento, sendo dispensável a apresentação de

nova documentação.

Conforme a Resolução CFC n.º 1.554/2018, a Resolução CFC n.º 1.555/2018 e a Resolução CFC n.º 1.612/2021, julgue o item.

A numeração do registro profissional originário será

única e sequencial em cada CRC.

Considerando as disposições do Decreto-Lei n.º 9.295/1946 e do Decreto-Lei n.º 1.040/1969, julgue o item.

O CFC, sem a participação dos Conselhos Regionais,

promoverá a elaboração e a aprovação do Código de

Ética Profissional dos Contabilistas.

Considerando as disposições do Decreto-Lei n.º 9.295/1946 e do Decreto-Lei n.º 1.040/1969, julgue o item.

O colégio eleitoral convocado para a composição do CFC

reunir-se-á preliminarmente, para exame, discussão,

aprovação e registro das chapas concorrentes,

realizando as eleições 24 horas após a sessão preliminar.

Considerando as disposições do Decreto-Lei n.º 9.295/1946 e do Decreto-Lei n.º 1.040/1969, julgue o item.

Os ex-presidentes do CFC terão assento no plenário, na

qualidade de membros honorários, com direito somente

à voz nas sessões.

Considerando as disposições do Decreto-Lei n.º 9.295/1946 e do Decreto-Lei n.º 1.040/1969, julgue o item.

Das multas impostas pelos Conselhos Regionais poderá,

dentro do prazo de sessenta dias, contados da

notificação, ser interposto recurso, sem efeito

suspensivo, para o CFC.

Considerando as disposições do Decreto-Lei n.º 9.295/1946 e do Decreto-Lei n.º 1.040/1969, julgue o item.

A carteira profissional servirá de carteira de identidade

e terá fé pública, porém não substituirá o diploma.

Considerando as disposições do Decreto-Lei n.º 9.295/1946 e do Decreto-Lei n.º 1.040/1969, julgue o item.

Um quinto da renda bruta do CFC, compreendendo

doações, legados e subvenções, constitui renda dos

Conselhos Regionais de Contabilidade.