Questões de Concurso

Foram encontradas 36.228 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

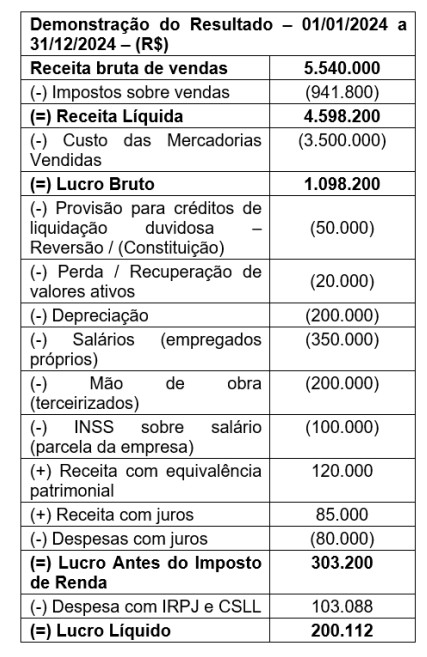

Considere que a empresa pública federal CODERN apresentou, em 31/12/2024, a seguinte Demonstração do Resultado do Exercício (DRE):

Além disso, o contador da empresa verificou que:

• os impostos recuperáveis que estavam

originalmente incluídos no valor de aquisição

das mercadorias vendidas somaram

R$ 595.000;

• a empresa distribuiu 50% do lucro líquido em

dividendos, o restante foi destinado às reservas

de lucros.

Com base nesses dados e considerando a

elaboração da Demonstração do Valor Adicionado

(DVA), assinale a alternativa que apresenta o valor

adicionado total a distribuir apurado pela empresa

ao final do exercício.

Considere que a empresa pública federal CODERN apresentou, em 2024, os seguintes dados (valores em R$):

• receita bruta de serviços: R$ 1.000.000;

• IRPJ e CSLL (alíquota combinada de 30%): calculados sobre o resultado antes do imposto;

• despesas administrativas: R$ 150.000;

• custo dos serviços prestados (CMV): R$ 400.000;

• receitas financeiras: R$ 20.000;

• despesas financeiras: R$ 40.000;

• deduções da receita (devoluções, abatimentos e descontos): R$ 70.000;

• despesas com vendas: R$ 100.000;

• depreciação: R$ 50.000.

Considere, também, que todas as despesas são dedutíveis.Com base nesses dados, elabore a Demonstração do Resultado do Exercício e determine:

• Receita líquida;

• Lucro bruto;

• Lucro antes dos impostos;

• Lucro líquido.

Assinale a alternativa que apresenta, respectivamente, esses quatro valores (em R$).

No primeiro semestre de 2025, ocorreram as seguintes operações:

No primeiro semestre de 2025, ocorreram as seguintes operações:

• compra de mercadorias no valor de R$ 100.000, sendo R$ 30.000 à vista e o restante a prazo; • venda de mercadorias por R$ 200.000, sendo metade recebida à vista e o restante a prazo; • o custo das mercadorias vendidas foi de R$ 50.000; • pagamento a fornecedores no valor de R$ 10.000; • aquisição de um veículo por R$ 300.000, sendo R$ 50.000 pagos à vista e o restante financiado junto ao banco; • pagamento de obrigações trabalhistas de 2024 no valor de R$ 28.000; • obtenção de novo empréstimo bancário no valor de R$ 200.000, com crédito em conta; • reconhecimento de despesa com depreciação do imobilizado no valor de R$ 25.000; • compra à vista de móveis e utensílios para o escritório no valor de R$ 50.000; • pagamento de obrigações fiscais no valor de R$ 15.000; • o lucro do período foi destinado ao aumento do capital social.

Com base nessas informações, os valores do ativo total e do passivo exigível total, em 30/06/2025, foram:

Segundo a ITG 2000 (R1), o nível de detalhamento da escrituração contábil deve estar alinhado às necessidades de informação de seus usuários. Nesse sentido, esta Interpretação não estabelece o nível de detalhe ou mesmo sugere um plano de contas a ser observado. O detalhamento dos registros contábeis é diretamente proporcional à complexidade das operações da entidade e dos requisitos de informação a ela aplicáveis e, exceto nos casos em que uma autoridade reguladora assim o requeira, não devem necessariamente observar um padrão pré-definido.

Considerando as disposições contidas na norma, assinale a alternativa INCORRETA.

A ITG 2000 (R1) – Escrituração Contábil - estabelece critérios e procedimentos a serem adotados pela entidade para a escrituração contábil de seus fatos patrimoniais, por meio de qualquer processo, bem como a guarda e a manutenção da documentação e de arquivos contábeis e a responsabilidade do profissional da contabilidade. Segundo a norma, a retificação de determinado lançamento contábil se dará por meio do processo técnico de correção de registro realizado após a constatação de erro na escrituração contábil da entidade.

Acerca do processo de retificação do lançamento contábil, assinale a alternativa CORRETA.

De um ano para o outro, uma empresa sempre faz uma análise do seu desempenho financeiro, sendo a base o do ano anterior. O desempenho é classificado da seguinte maneira:

I. Se o crescimento for menor que 1% é tido como REGULAR.

II. Se o crescimento for maior que 1% e menor que 5% é tido como BOM.

III. Se o crescimento for maior que 5% e menor que 10% é tido como ÓTIMO.

IV. Se o crescimento for maior que 10% é tido como EXCELENTE.

Sabe-se que nesta empresa, no ano de 2018, o lucro apresentado foi de R$ 232000,00 e no ano de 2019 o lucro foi de R$ 247000,00. Considerando as informações descritas, o desempenho financeiro dessa empresa no ano de 2019 é classificado como:

• Valor em uso: R$ 370.000,00

• Valor justo: R$ 390.000,00

Com base nas informações, o valor recuperável e o ajuste a ser reconhecido por perda estimada por desvalorização (impairment) são, respectivamente: