Foram encontradas 36.308 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A companhia de Laticínios Leite Bom e Cia Ltda. efetua a apuração de seus resultados a cada ano, tendo apresentado os seguintes saldos em 2021:

• faturamento bruto, R$ 683.000,00;

• juros recebidos, R$ 40.000,00;

• ICMS sobre vendas, R$ 98.000,00;

• IPI sobre vendas, R$ 73.000,00;

• custo das mercadorias vendidas, R$ 261.000,00;

• despesas com pessoal, R$ 53.000,00;

• despesas tributárias, R$ 15.000,00;

• devoluções sobre vendas, R$ 75.000,00;

• juros pagos, R$ 98.000,00;

• prêmio de seguros, R$ 30.000,00.

Considerando os dados apresentados pela companhia Laticínios Leite Bom e Cia Ltda. em 2021, após apuração do resultado, inclusive o imposto de renda pessoa jurídica incidente sobre o lucro, cuja taxa é de 10%, assinale a alternativa correta.

A retificação de lançamento é o processo técnico de correção de registro realizado com erro na escrituração contábil da entidade. Acerca desse assunto, dadas as afirmativas,

I. O estorno consiste em lançamento inverso àquele feito erroneamente, anulando-o totalmente.

II. Lançamento de complementação tem sempre o objetivo de aumentar o valor anteriormente registrado a menor.

III. Os lançamentos feitos extemporaneamente devem conter, obrigatoriamente, nos seus históricos, as datas efetivas das ocorrências e a justificativa do registro fora do prazo dado pelas normas contábeis.

IV. Lançamento de transferência é aquele que transfere para a conta adequada o valor indevidamente debitado ou creditado, regularizando o lançamento contábil.

verifica-se que estão corretas apenas

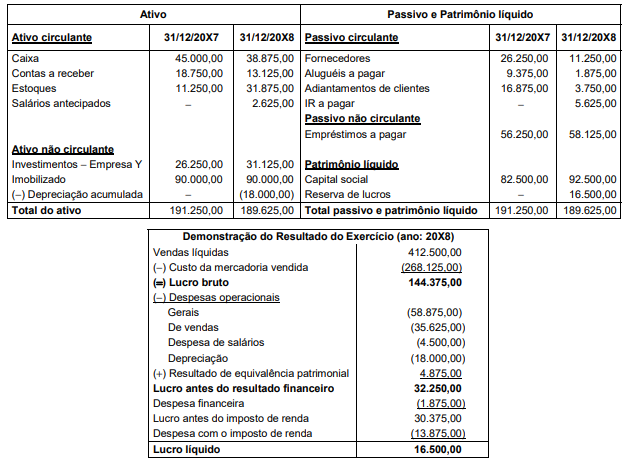

A empresa não obteve novos empréstimos e não efetuou qualquer pagamento relacionado com os empréstimos já existentes em 31/12/20X7.

O fluxo de caixa gerado pelas atividades operacional e pelas atividades de investimentos da empresa, no ano de 20X8, foram, respectivamente:

Em 31/08/20X9, a Entrega Rápida S.A. vendeu o veículo pelo valor de R$ 64.500,00, recebendo o valor à vista. Durante o período de utilização, a empresa não registrou nenhuma perda por impairment.

O resultado apurado na venda do veículo evidenciado na demonstração do resultado em 20X9 foi:

O valor das provisões evidenciado no passivo, no Balanço Patrimonial de 30/06/20X8 da Cia. ABC, foi:

Atenção: Para responder à questão considere as informações a seguir.

A Cia. Esplêndida realizou as seguintes transações durante o mês de abril de 20X0:

I. Comprou prateleiras cujo valor de mercado é R$ 60.000,00, mas conseguiu negociar com o fornecedor um desconto de 7% sobre esse valor. A companhia ainda pagou R$ 1.000,00 referentes ao transporte e R$ 300,00 referentes à instalação das prateleiras.

II. Pagou R$ 5.000,00 para veiculação de publicidades em redes sociais, sendo que as veiculações ocorrerão ao longo dos meses de maio e junho de 20X0.

III. Comprou estoques pelo valor total de R$ 290.000,00, sendo que o valor de mercado dessas mercadorias é R$ 300.000,00. Ao fazer uma inspeção de qualidade nos produtos, no momento do recebimento das mercadorias, a Cia. Esplêndida identificou que 5% dos itens recebidos apresentavam defeitos, sendo que não podem ser retornados ao fornecedor e não têm valor de revenda.

IV. Contratou um novo gerente para a área comercial com um custo mensal total de R$ 6.000,00. O gerente começará suas

atividades apenas em maio de 20X0 e o contrato terá a duração de um ano.

Atenção: Para responder à questão considere as informações a seguir.

A Cia. Esplêndida realizou as seguintes transações durante o mês de abril de 20X0:

I. Comprou prateleiras cujo valor de mercado é R$ 60.000,00, mas conseguiu negociar com o fornecedor um desconto de 7% sobre esse valor. A companhia ainda pagou R$ 1.000,00 referentes ao transporte e R$ 300,00 referentes à instalação das prateleiras.

II. Pagou R$ 5.000,00 para veiculação de publicidades em redes sociais, sendo que as veiculações ocorrerão ao longo dos meses de maio e junho de 20X0.

III. Comprou estoques pelo valor total de R$ 290.000,00, sendo que o valor de mercado dessas mercadorias é R$ 300.000,00. Ao fazer uma inspeção de qualidade nos produtos, no momento do recebimento das mercadorias, a Cia. Esplêndida identificou que 5% dos itens recebidos apresentavam defeitos, sendo que não podem ser retornados ao fornecedor e não têm valor de revenda.

IV. Contratou um novo gerente para a área comercial com um custo mensal total de R$ 6.000,00. O gerente começará suas

atividades apenas em maio de 20X0 e o contrato terá a duração de um ano.

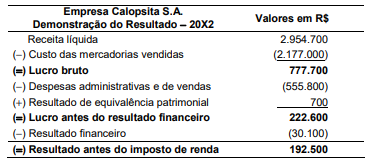

Após a consolidação do balanço patrimonial das duas companhias, pode-se afirmar que o valor da conta participação, de acionistas não controladores, em reais, é de

• Lucro bruto apurado R$ 1.250.000,00

• Despesas operacionais menos a depreciação R$ 437.500,00

• Despesas de depreciação R$ 50.000,00

Desconsiderando os efeitos tributários e levando-se em consideração que a companhia recebeu em dinheiro todos os valores referentes a suas receitas e pagou com dinheiro todas as suas despesas, pode-se dizer que o resultado financeiro apurado, em Reais, foi de

• Comprada em 01/06/2019 pelo valor de R$ 90.000,00.

• Sendo colocada para uso em 31/07/2019.

• Com vida útil estimada em 12 anos.

• Valor residual estimado em R$ 7.200,00.

De posse dessas informações, o valor contábil da máquina 01 em 31/12/2019, encontrado pelo profissional de contabilidade, foi de

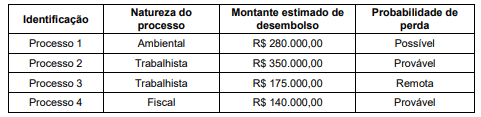

De posse dessas informações, o novo advogado acionou o setor de contabilidade da companhia para que providenciasse a constituição das provisões de acordo com as interpretações das normas contábeis vigentes. Desta forma, e de acordo com os dados da tabela acima, a companhia Rainha do Norte S/A deverá provisionar

Para o cumprimento da legislação, o Governo do Estado tem feito campanhas educativas com todos os clubes e advertido que os inadimplentes com essa determinação serão penalizados com multa de R$ 12.000,00 por atleta, devendo ser pagas até o quinto dia útil do mês subsequente a sua emissão, correndo o risco ainda de ser excluído do campeonato.

Quanto à obrigatoriedade de constituição das provisões e de acordo com a legislação vigente, o contador do Clube Real Maniçoba de Futebol deverá constituir, em 31/12/2021, uma provisão de