Questões de Concurso

Foram encontradas 36.308 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Capital Social ................................................................................ 5.000.000,00

Reserva Legal ............................................................................... 950.000,00

Reserva Estatutária ...................................................................... 250.000,00

Reserva para Expansão ............................................................... 150.000,00

A empresa apurou, no ano de 2020, o Lucro Líquido de R$ 1.200.000,00, cuja destinação foi a seguinte:

− Reserva Legal: conforme estabelecido na Lei nº 6.404/1976 e alterações posteriores.

− Reserva para Expansão: 20% do Lucro Líquido (conforme aprovado em Assembleia anterior).

− Dividendos Obrigatórios: 30% do Lucro Líquido após a destinação da Reserva Legal, conforme estabelecido no Estatuto Social da empresa.

− Saldo remanescente: destinado conforme estabelecido na Lei nº 6.404/1976 e alterações posteriores.

Os valores que deveriam ser apresentados na conta Dividendos a Pagar no passivo e o valor total do Patrimônio Líquido, no Balanço Patrimonial de 31/12/2020 da empresa, são, respectivamente, em reais:

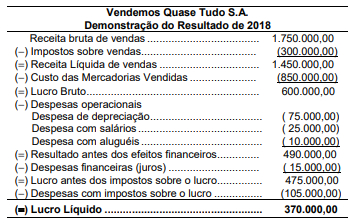

O valor dos tributos recuperáveis que estavam incluídos no preço da compra dos produtos que foram comercializados no ano de 2018 era R$ 87.500,00.

O Valor Adicionado a Distribuir gerado pela empresa Vendemos Quase Tudo S.A. no ano de 2018 foi, em reais,

Custo de aquisição ...................................................................................... 14.000.000,00

(−) Perda por “impairment” ........................................................................... ( 4.000.000,00)

(=) Valor contábil ......................................................................................... 10.000.000,00

Em 31//12/2019, a empresa obteve as seguintes informações para a realização do novo teste de redução ao valor recuperável (impairment):

− Valor em uso da Marca .......................................................................... R$ 10.800.000,00

− Valor justo da Marca ............................................................................... R$ 9.400.000,00

Como a Marca apresenta vida útil indefinida, nas demonstrações contábeis do ano de 2019, a empresa deveria

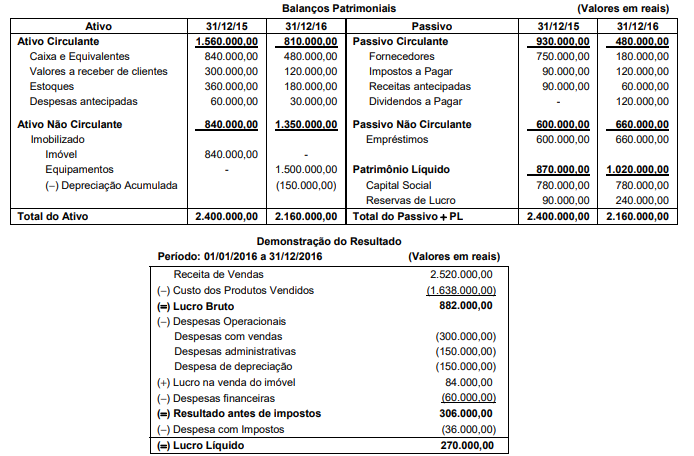

As seguintes informações adicionais são conhecidas:

− O imóvel não sofreu depreciação e o valor da sua venda foi recebido no próprio ano

− As despesas financeiras não foram pagas no ano

− As receitas antecipadas correspondem a adiantamentos recebidos de clientes para a entrega futura de produtos

− As despesas antecipadas correspondem ao pagamento de seguros dos bens do ativo imobilizado

− Os equipamentos foram adquiridos à vista

O Caixa líquido gerado pelas atividades operacionais no ano de 2016 foi, em reais,

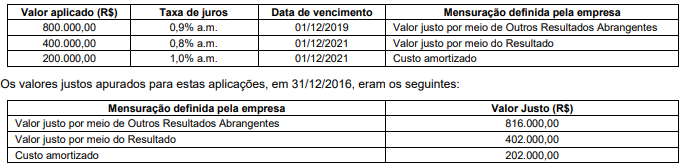

No Balanço Patrimonial de 31/12/2016, os valores que deveriam ter sido evidenciados para os títulos mensurados ao valor justo por meio de Outros Resultados Abrangentes, para os títulos mensurados ao valor justo por meio do Resultado e para os títulos mensurados ao custo amortizado eram, respectivamente e em reais:

− R$ 4.000.000,00 que foram pagos ao fornecedor da mercadoria

− R$ 400.000,00 de transporte aéreo para trazer a mercadoria para o Brasil

− R$ 40.000,00 de imposto de importação não recuperável

− R$ 160.000,00 de taxas e tarifas para ingresso das mercadorias no País

− R$ 60.000,00 de impostos nacionais que serão compensados com os impostos devidos que incidem no momento da venda

− R$ 100.000,00 para transporte da mercadoria do aeroporto até a sede da empresa

A empresa não tinha saldo de estoque dessa mercadoria antes desta compra e vendeu, à vista, 90% do lote adquirido pelo valor líquido de R$ 5.000.000,00. O Lucro Bruto apurado, exclusivamente em relação ao lote vendido, foi, em reais,

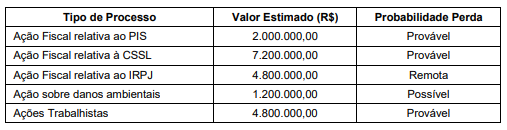

Com base nas informações da tabela e sabendo que todos os valores estimados são confiáveis, o valor total que deveria ser evidenciado no passivo, no Balanço Patrimonial da empresa, em 31/12/2019, é, em reais,

Em 31/12/2015, a empresa realizou o teste de redução ao valor recuperável de ativos (teste de “impairment”) com as seguintes informações disponíveis:

− Valor em uso: R$ 560.000,00

− Valor justo líquido das despesas de venda: R$ 460.000,00

O valor contábil da máquina apresentado no Balanço Patrimonial da empresa, em 31/12/2015, foi, em reais,

− Valor do empréstimo: R$ 11.020.000,00

− Data de vencimento: 01/12/2019

− Forma de liquidação: pagamento integral (principal e juros) na data de vencimento

− Taxa de juros compostos negociada: 3% ao mês

− Na data da obtenção do empréstimo a empresa pagou, para a instituição financeira, custos de transação no valor total de R$ 1.020.000,00

Sabendo-se que este empréstimo é mensurado pelo custo amortizado e que a taxa de custo efetivo da operação é 3,42% a.m., o valor dos encargos financeiros reconhecido na Demonstração do Resultado de 2017, referente a este empréstimo foi, em reais,

Data Valor (R$) Data de vencimento

01/12/2018 2.220.600,00 01/03/2020

15/12/2018 1.600.000,00 À vista

22/12/2018 1.400.000,00 À vista

A empresa praticava em dezembro de 2018 a taxa de juros de 0,7% ao mês para as vendas a prazo, sendo que a taxa equivalente para o período de 01/12/2018 a 01/03/2020 era 11,03%.

Os efeitos evidenciados na Demonstração do Resultado do ano de 2018 da empresa, decorrentes especificamente das vendas efetuadas durante o mês de dezembro de 2018, foram:

01/09 – Compra de 4.500 unidades do produto A pelo valor unitário de R$ 2,50. 05/09 – Compra de 2.300 unidades do produto A pelo valor unitário de R$ 2,60. 08/09– Venda de 1.500 unidades do produto A pelo valor unitário de R$ 6,70. 10/09 – Venda de 1.600 unidades do produto A pelo valor unitário de R$7,40. 15/09 – Compra de 2.700 unidades do produto A pelo valor unitário de R$ 2,70. 25/09 – Venda de 2.500 unidades do produto A pelo valor unitário de R$ 7,80.

A empresa, para fins gerenciais, utiliza o método UEPS (último a entrar, o primeiro a sair) para avaliação de seus estoques. Considerando apenas as informações mencionadas e que o estoque inicial era igual à zero, assinale a alternativa que apresenta o valor do estoque final de mercadorias no período, calculado pelo método UEPS, desconsiderando impostos sobre compras e vendas e eventuais outros custos.

( )Os elementos das demonstrações contábeis são: ativos, passivos e patrimônio líquido, que se referem ao desempenho financeiro da entidade que reporta; e receitas e despesas, que se referem à posição financeira da entidade.

( )Ativo é o recurso econômico presente controlado pela entidade como resultado de eventos futuros.

( )Passivo é uma obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

( )Patrimônio líquido é a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

( )Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, incluindo aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( )As características qualitativas de informações financeiras úteis, discutidas na NBC TG Estrutura Conceitual, identificam os tipos de informações que tendem a ser mais úteis a investidores, credores por empréstimos e outros credores, existentes e potenciais, para que tomem decisões sobre a empresa que reporta com base nas informações financeiras. São características que melhoram a utilidade das informações que serão fornecidas aos usuários das demonstrações contábeis.

( )A NBC TG Estrutura Conceitual classifica as características qualitativas em características de evolução e características de melhoria.

( )As características qualitativas de melhoria são apenas: comparabilidade, capacidade de verificação, tempestividade e compreensibilidade.

( )Tempestividade significa disponibilizar informações aos tomadores de decisões a tempo para que sejam capazes de influenciar suas decisões.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Legenda: D - Débito C - Crédito

( )As notas explicativas devem apresentar informação acerca da base para a elaboração das demonstrações contábeis e das políticas contábeis significativas utilizadas pela empresa.

( )Uma política contábil é considerada significativa apenas quando os valores associados a ela forem relevantes.

( )As empresas não devem divulgar em suas notas explicativas informações acerca dos pressupostos relativos ao futuro, e outras fontes principais da incerteza das estimativas à data do balanço, que tenham risco significativo de provocar modificação material nos valores contábeis de ativos e passivos.

( )As entidades devem divulgar informações que permitam aos usuários das demonstrações contábeis avaliarem seus objetivos, políticas e processos de gestão de capital.

( )Se uma empresa for constituída por tempo determinado, ela deve divulgar nas notas explicativas, a informação a respeito do tempo de duração, se esta informação não foi divulgada em outro local.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

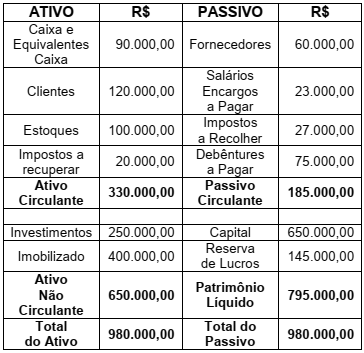

A empresa BCD Ltda, apresentou em 31.12.20X1 o seguinte Balanço Patrimonial:

Durante o mês de janeiro de 20X2, ocorreram os seguintes fatos contábeis na empresa:

I. Pagamento a fornecedores R$ 20.000,00.

II. Recebimento de clientes R$ 50.000,00.

III. Pagamento de Impostos a Recolher R$ 20.000,00.

IV. Pagamento de Salários e Encargos R$ 23.000,00.

V. Pagamento de debêntures R$ 30.000,00.

VI. Venda à prazo de R$ 50.000,00 de mercadorias que estão no estoque, com lucro de 30% sobre o custo.

O Balanço Patrimonial levantado em

31.01.20X2, após a contabilização de todos

os fatos contábeis mencionados, modificou

o balanço anterior. Baseando-se na Norma

Brasileira de Contabilidade NBC TG 26 (R5)

– Apresentação das Demonstrações

Contábeis, assinale a alternativa incorreta.

compra 1: Nota Fiscal no valor de R$ 50.000,00, com ICMS recuperável de 12% destacado na nota. Frete por conta do comprador, no valor de R$ 4.000,00.

compra 2: Nota Fiscal no valor de R$ 60.000,00, com ICMS recuperável de 17%, destacado na nota. Frete por conta do fornecedor, no valor de R$ 5.000,00.

compra 3: Nota Fiscal no valor de R$ R$ 40.000,00, com ICMS recuperável de 7% destacado na nota. Frete por conta do comprador, no valor de R$ 3.000,00.

Considerando que o estoque final do mês de fevereiro de 2.0X2 era R$ 45.000,00 e que não ocorreram vendas durante o mês de março, assinale a alternativa correta que apresenta o valor do estoque final no último dia do mês de março.