Questões de Concurso

Foram encontradas 36.308 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

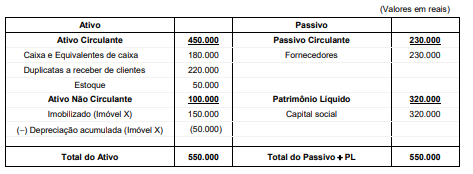

A Cia. Geada possuía a seguinte estrutura patrimonial em 31/12/2020:

Durante o ano 2021, a Cia. Geada realizou as seguintes transações:

− Venda do imóvel X em 01/01/2021 por R$ 120.000,00, à vista

− Pagamento a Fornecedores no valor de R$ 110.000,00

− Recebimento de Duplicatas a Receber de clientes no valor de R$ 80.000,00

− Aquisição, em 01/07/2021, de imobilizado no valor de R$ 70.000,00, sendo 50% à vista e o restante para ser pago em 2022, sem juros. O imobilizado começou a ser utilizado na data da compra, a vida útil estimada do bem é 5 anos e o valor residual esperado é R$ 10.000,00. A empresa utiliza o método das cotas constantes para cálculo da depreciação

− Recompra de ações de sua própria emissão, em 31/10/2021, com pagamento à vista no valor de R$ 30.000,00

− Pagamento antecipado ao Fornecedor Gama, no valor de R$ 60.000,00, por mercadorias a serem entregues em dezembro de 2021

− Recebimento antecipado do cliente Antônio, no valor de R$ 100.000,00, para que a Cia. lhe entregue produtos em dezembro de 2021

− Recebimento das mercadorias pagas antecipadamente ao Fornecedor Gama

− Entrega em dezembro das mercadorias ao cliente Antônio. O custo das mercadorias entregues foi de R$ 65.000,00.

Após o reconhecimento das transações acima, o valor total do Ativo da Cia. Geada era, em reais,

− Capital Social........................................................2.000.000,00

− Capital Social a Integralizar..................................300.000,00

− Reserva Legal......................................................120.000,00

− Reserva Estatutária...............................................150.000,00

− Reserva para Expansão .........................................40.000,00

Durante o ano de 2021, os seguintes fatos ocorreram, em ordem cronológica:

− Integralização de R$ 100.000,00 do Capital Social

− Apuração de lucro líquido no valor de R$ 600.000,00

O Estatuto Social da empresa estabelece a seguinte destinação do lucro:

− Reserva Estatutária: 20% do lucro líquido

− Reserva para Expansão: 30% do lucro líquido

− Dividendo mínimo obrigatório: 30% do lucro líquido ajustado nos termos da Lei nº 6.404/76

− Todo o saldo remanescente será distribuído como dividendos adicionais

Com base nestas informações e sabendo que a Reserva Legal é constituída nos termos da Lei nº 6.404/76, o saldo contábil evidenciado para o Patrimônio Líquido da empresa Só Reserva S.A., em 31/12/2021, foi, em reais,

− Vendas à vista no valor de R$ 4.000.000,00.

− Vendas a prazo no valor nominal de R$ 1.380.000,00 para ser recebido integralmente em 31/12/2021.

Com base nestas informações, a empresa Corte & Costura S.A. deveria reconhecer

Considere o Guia Prático EFD ICMS IPI - v. 3.1.0.

Dentro de cada bloco, os registros

De acordo com a disciplina estabelecida por esse decreto,

De acordo com o Convênio ICMS nº 134, de 5 de julho de 2019, a não apresentação desses documentos

Os valores componentes da conta Investimentos que foram registrados no ativo das demonstrações contábeis individuais da empresa Compra Tudo S.A., na data da aquisição das ações, foram, em reais:

I. Armazenado no computador ou no dispositivo móvel (smartphone ou tablet).

II. Armazenado em cartão, token criptográfico ou diretamente na nuvem.

Os tipos de certificados digitais descritos em I e II são, correta e respectivamente,