Questões de Concurso

Foram encontradas 36.308 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2022 - SEAD-AP - Perito Criminal - Ciências Contábeis |

Q2022591

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 00 (R2)- Estrutura

Conceitual para Relatório Financeiro, o custo é uma restrição

generalizada sobre as informações que podem ser fornecidas

pelo relatório financeiro.

No entanto, devido à subjetividade inerente, as avaliações de diferentes indivíduos sobre os custos e benefícios da apresentação de itens específicos de informações financeiras variam.

Nesse caso, procura-se

No entanto, devido à subjetividade inerente, as avaliações de diferentes indivíduos sobre os custos e benefícios da apresentação de itens específicos de informações financeiras variam.

Nesse caso, procura-se

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q2021484

Contabilidade Geral

Nos termos do art. 182, da Lei nº 6.404/1976, na conversão de debêntures em

ações, as parcelas que ultrapassem o valor nominal da ação deverão ser registradas como:

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q2021481

Contabilidade Geral

O Balancete de Verificação da Empresa Santo Agostinho Ltda. apresentava, em

31/12/20X1, os seguintes saldos das contas de gastos:

Matéria-prima consumida: R$ 135.000,00 Mão de Obra Direta: R$ 80.000,00 Energia Elétrica da produção: R$ 30.000,00 Salários e encargos do pessoal administrativo: R$ 45.000,00 Depreciação das máquinas da produção: R$ 20.000,00 Despesas com entrega: R$ 18.000,00

Com base, exclusivamente, nas informações acima, indique a alternativa que contém o valor correspondente ao custo da produção da Empresa Santo Agostinho Ltda.

Matéria-prima consumida: R$ 135.000,00 Mão de Obra Direta: R$ 80.000,00 Energia Elétrica da produção: R$ 30.000,00 Salários e encargos do pessoal administrativo: R$ 45.000,00 Depreciação das máquinas da produção: R$ 20.000,00 Despesas com entrega: R$ 18.000,00

Com base, exclusivamente, nas informações acima, indique a alternativa que contém o valor correspondente ao custo da produção da Empresa Santo Agostinho Ltda.

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q2021480

Contabilidade Geral

A Demonstração dos Fluxos de Caixa pode ser apresentada pelo método direto e

indireto. Dessa forma, a sua estrutura básica retrata os fluxos das atividades:

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q2021477

Contabilidade Geral

O Balancete de Verificação da Empresa Santa Tereza Ltda. apresentava, em

31/12/20X1, os saldos das seguintes contas:

Custo da mão de obra: R$ 3.000,00 Custo de baixa de bens: R$ 1.500,00 Custo do material aplicado: R$ 2.000,00 Depreciação de equipamentos operacionais: R$ 320,00 Despesas financeiras: R$ 800,00 Imposto sobre serviços: R$ 400,00 Vendas de serviços: R$ 10.400,00

Com base, exclusivamente, nas informações acima, o valor correspondente ao custo dos serviços prestados da Empresa Santa Tereza Ltda. é:

Custo da mão de obra: R$ 3.000,00 Custo de baixa de bens: R$ 1.500,00 Custo do material aplicado: R$ 2.000,00 Depreciação de equipamentos operacionais: R$ 320,00 Despesas financeiras: R$ 800,00 Imposto sobre serviços: R$ 400,00 Vendas de serviços: R$ 10.400,00

Com base, exclusivamente, nas informações acima, o valor correspondente ao custo dos serviços prestados da Empresa Santa Tereza Ltda. é:

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q2021476

Contabilidade Geral

Nos termos da NBC TG - ESTRUTURA CONCEITUAL, as mensurações ao valor

atual fornecem informações monetárias sobre ativos, passivos e respectivas receitas e despesas, utilizando informações atualizadas para refletir condições na data

de mensuração. Devido à atualização, os valores atuais de ativos e passivos refletem as mudanças, desde a data de mensuração anterior, em estimativas de fluxos

de caixa e outros fatores refletidos nesses valores atuais. Diferentemente do custo

histórico, o valor atual de ativo ou passivo não resulta, mesmo em parte, do preço

da transação ou outro evento que deu origem ao ativo ou passivo. As bases de mensuração do valor atual incluem:

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q2021474

Contabilidade Geral

O Balancete de Verificação da Empresa Santa Rita de Cássia Ltda. apresentava,

em 31/12/20X0, os saldos das seguintes contas:

Custo da mão de obra: R$ 5.000,00 Custo de baixa de bens: R$ 1.000,00 Custo do material aplicado: R$ 4.000,00 Depreciação de equipamentos operacionais: R$ 300,00 Despesas financeiras: R$ 500,00 Imposto sobre serviços: R$ 500,00 Vendas de serviços: R$ 15.500,00

Com base, exclusivamente, nas informações acima, indique a alternativa que contém o valor correspondente ao lucro bruto da Empresa Santa Rita Ltda.

Custo da mão de obra: R$ 5.000,00 Custo de baixa de bens: R$ 1.000,00 Custo do material aplicado: R$ 4.000,00 Depreciação de equipamentos operacionais: R$ 300,00 Despesas financeiras: R$ 500,00 Imposto sobre serviços: R$ 500,00 Vendas de serviços: R$ 15.500,00

Com base, exclusivamente, nas informações acima, indique a alternativa que contém o valor correspondente ao lucro bruto da Empresa Santa Rita Ltda.

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q2021470

Contabilidade Geral

Nos termos da NBC TG - ESTRUTURA CONCEITUAL, valor justo é o preço que

seria recebido pela venda de ativo ou que seria pago pela transferência de passivo

em transação ordenada entre participantes do mercado na data de mensuração.

Em alguns casos, o valor justo pode ser determinado diretamente, observando-se

os preços em mercado ativo. Em outros casos, o valor justo é determinado indiretamente, utilizando técnicas de mensuração baseadas em fluxo de caixa, refletindo

os seguintes fatores:

I. Estimativas de fluxos de caixa futuros;

II. Os pagamentos recebidos que extinguem a totalidade ou parte do ativo;

III. Possíveis variações no valor estimado ou época dos fluxos de caixa futuros do ativo ou passivo que estiver sendo mensurado, causadas pela incerteza inerente aos fluxos de caixa;

IV. O valor do dinheiro no tempo;

V. O preço para suportar a incerteza inerente aos fluxos de caixa.

A opção que contém apenas assertivas CORRETAS é

I. Estimativas de fluxos de caixa futuros;

II. Os pagamentos recebidos que extinguem a totalidade ou parte do ativo;

III. Possíveis variações no valor estimado ou época dos fluxos de caixa futuros do ativo ou passivo que estiver sendo mensurado, causadas pela incerteza inerente aos fluxos de caixa;

IV. O valor do dinheiro no tempo;

V. O preço para suportar a incerteza inerente aos fluxos de caixa.

A opção que contém apenas assertivas CORRETAS é

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q2021469

Contabilidade Geral

O Balancete de Verificação da Empresa São Tomás de Aquino Ltda. apresentava,

em 31/12/20X0, os saldos das seguintes contas:

Bancos Conta Movimento: R$ 1.000,00 Duplicatas a Receber: R$ 2.000,00 Depreciação Acumulada: R$ 1.100,00 Capital Social Integralizado: R$ 10.800,00 Salários a Pagar: R$ 1.000,00 Caixa: R$ 1.500,00 Mercadorias para Revenda: R$ 4.800,00 Fornecedores: R$ 1.000,00 Adiantamento de Clientes: R$ 400,00 Prejuízos Acumulados: R$ 2.000,00 Empréstimos a Pagar: R$ 2.000,00 Máquinas e Equipamentos: R$ 5.000,00

Com base, exclusivamente, nas informações acima, os valores do Ativo Circulante, Passivo Circulante e Patrimônio Líquido são, respectivamente:

Bancos Conta Movimento: R$ 1.000,00 Duplicatas a Receber: R$ 2.000,00 Depreciação Acumulada: R$ 1.100,00 Capital Social Integralizado: R$ 10.800,00 Salários a Pagar: R$ 1.000,00 Caixa: R$ 1.500,00 Mercadorias para Revenda: R$ 4.800,00 Fornecedores: R$ 1.000,00 Adiantamento de Clientes: R$ 400,00 Prejuízos Acumulados: R$ 2.000,00 Empréstimos a Pagar: R$ 2.000,00 Máquinas e Equipamentos: R$ 5.000,00

Com base, exclusivamente, nas informações acima, os valores do Ativo Circulante, Passivo Circulante e Patrimônio Líquido são, respectivamente:

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q2021467

Contabilidade Geral

Conforme estabelecido na NBC TG - ESTRUTURA CONCEITUAL, a mensuração

ao custo histórico fornece informações monetárias sobre ativos, passivos e respectivas receitas e despesas, utilizando informações derivadas, pelo menos em

parte, do preço da transação ou outro evento que deu origem a eles. Nesse sentido

tem-se que o custo histórico de ativo é atualizado ao longo do tempo para refletir,

se aplicável:

I. O consumo da totalidade ou parte do recurso econômico que constitui o ativo.

II. Pagamentos recebidos que extinguem a totalidade ou parte do ativo e passivo;

III. O efeito de eventos que fazem com que a totalidade ou parte do custo histórico do ativo não seja mais recuperável; e,

IV. Provisão de juros para refletir qualquer componente de financiamento do passivo.

A opção que contém apenas assertivas CORRETAS é:

I. O consumo da totalidade ou parte do recurso econômico que constitui o ativo.

II. Pagamentos recebidos que extinguem a totalidade ou parte do ativo e passivo;

III. O efeito de eventos que fazem com que a totalidade ou parte do custo histórico do ativo não seja mais recuperável; e,

IV. Provisão de juros para refletir qualquer componente de financiamento do passivo.

A opção que contém apenas assertivas CORRETAS é:

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q2021456

Contabilidade Geral

Nos termos da NBC TG - ESTRUTURA CONCEITUAL, as características qualitativas de informações financeiras úteis se aplicam a informações financeiras fornecidas nas demonstrações contábeis, bem como a informações financeiras fornecidas de outras formas.

Para serem úteis, as informações financeiras devem possuir as características

qualitativas fundamentais: relevância e representação fidedigna. Acerca da relevância, é CORRETO afirmar:

Ano: 2022

Banca:

UNIOESTE

Órgão:

Prefeitura de Guaratuba - PR

Prova:

UNIOESTE - 2022 - Prefeitura de Guaratuba - PR - Contador - Edital nº 001 |

Q2020550

Contabilidade Geral

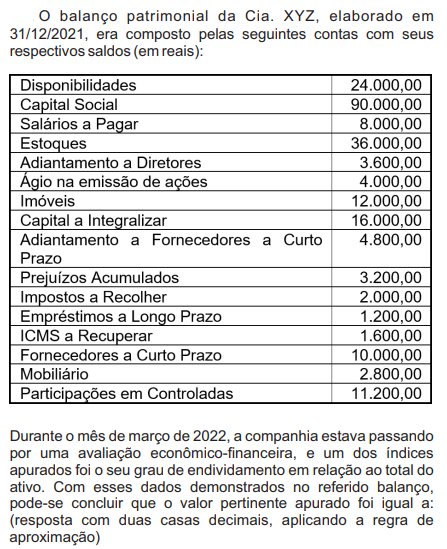

A Demonstração das Mutações do Patrimônio Líquido (DMPL) do ano de 2021 de um município

apresentou saldos iniciais em apenas duas colunas (contas do Patrimônio Líquido): Patrimônio Social no

valor de R$ 250.000.000,00, e Resultados Acumulados no valor de R$ 415.000.000,00. Durante o ano de

2021, houve apenas as seguintes movimentações nas contas do Patrimônio Líquido: Resultado do Exercício

Deficitário no valor de R$ 60.000.000,00; e Ajustes de Exercícios Anteriores no valor de R$ 10.000.000,00

referente a uma variação patrimonial aumentativa que não havia sido reconhecida nos exercícios anteriores.

Com base apenas nessas informações, qual valor deve constar na DMPL deste município como saldo final do

Patrimônio Líquido do ano de 2021?

Ano: 2022

Banca:

UNIOESTE

Órgão:

Prefeitura de Guaratuba - PR

Prova:

UNIOESTE - 2022 - Prefeitura de Guaratuba - PR - Contador - Edital nº 001 |

Q2020539

Contabilidade Geral

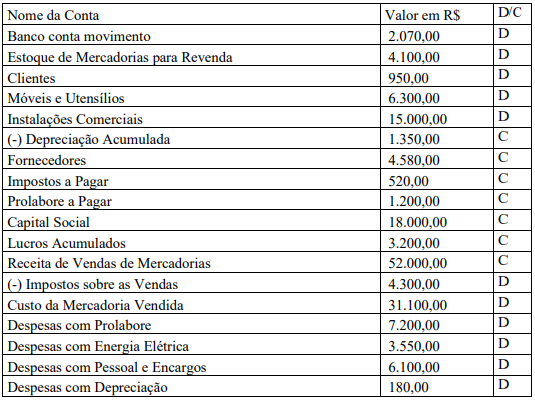

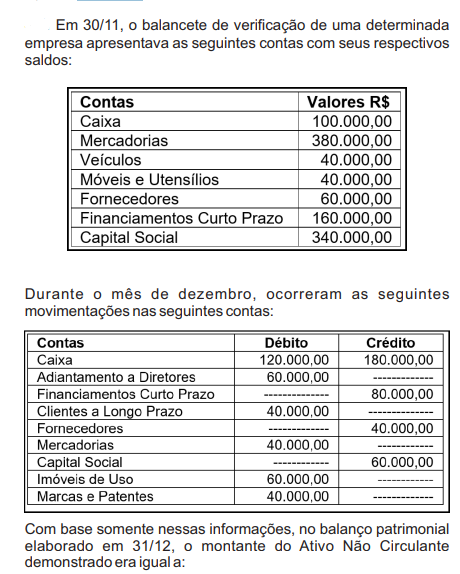

Certa empresa comercial de pequeno porte, em 01/06/2022, apresentava os seguintes saldos nas contas

patrimoniais e de resultado (acumulado desde 01/01/2022):

Durante o mês de junho de 2022, realizou os seguintes fatos administrativos:

• Compra de Mercadorias para Revenda a prazo → R$ 18.300,00 • Venda de Mercadorias à Vista (via banco) → R$ 13.050,00 • Venda de Mercadorias a Prazo → R$ 7.500,00 • Incidência de Tributos sobre as vendas a serem pagos no mês de julho de 2022 → R$ 2.100,00 • Incorreu em despesas com Salários e encargos a serem pagos em julho de 2022 → R$ 1.500,00 • Incorreu em Despesas com Energia Elétrica pago à vista (via banco) → R$ 410,00 • O custo das mercadorias vendidas no mês totalizou → R$ 13.300,00 • Pagamento via banco de tributos sobre as vendas apropriados no mês anterior → R$ 520,00 • A depreciação do seu ativo imobilizado referente ao mês totalizou → R$ 270,00 • Pagamento por transferência bancária de Prolabore ao sócio que havia sido apropriado no mês anterior → R$ 1.200,00 • Distribuição de Lucros acumulados aos sócios por transferência bancária → R$ 3.200,00

Considerando que durante o mês de junho de 2022 houve apenas essas operações, após a contabilização de todos os fatos, e a elaboração do balanço patrimonial do primeiro semestre, o valor do Patrimônio Líquido e o saldo em conta corrente bancária da empresa no final do mês 06/2022 são, respectivamente?

Durante o mês de junho de 2022, realizou os seguintes fatos administrativos:

• Compra de Mercadorias para Revenda a prazo → R$ 18.300,00 • Venda de Mercadorias à Vista (via banco) → R$ 13.050,00 • Venda de Mercadorias a Prazo → R$ 7.500,00 • Incidência de Tributos sobre as vendas a serem pagos no mês de julho de 2022 → R$ 2.100,00 • Incorreu em despesas com Salários e encargos a serem pagos em julho de 2022 → R$ 1.500,00 • Incorreu em Despesas com Energia Elétrica pago à vista (via banco) → R$ 410,00 • O custo das mercadorias vendidas no mês totalizou → R$ 13.300,00 • Pagamento via banco de tributos sobre as vendas apropriados no mês anterior → R$ 520,00 • A depreciação do seu ativo imobilizado referente ao mês totalizou → R$ 270,00 • Pagamento por transferência bancária de Prolabore ao sócio que havia sido apropriado no mês anterior → R$ 1.200,00 • Distribuição de Lucros acumulados aos sócios por transferência bancária → R$ 3.200,00

Considerando que durante o mês de junho de 2022 houve apenas essas operações, após a contabilização de todos os fatos, e a elaboração do balanço patrimonial do primeiro semestre, o valor do Patrimônio Líquido e o saldo em conta corrente bancária da empresa no final do mês 06/2022 são, respectivamente?

Ano: 2022

Banca:

UNIOESTE

Órgão:

Prefeitura de Guaratuba - PR

Prova:

UNIOESTE - 2022 - Prefeitura de Guaratuba - PR - Contador - Edital nº 001 |

Q2020538

Contabilidade Geral

Assinale a alternativa que apresenta um lançamento contábil de uma empresa, que atenda

cumulativamente aos dois seguintes requisitos:

• É lançamento de um fato administrativo modificativo; e • Aumenta a situação líquida da empresa.

• É lançamento de um fato administrativo modificativo; e • Aumenta a situação líquida da empresa.

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Prova:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador |

Q2020111

Contabilidade Geral

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Prova:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador |

Q2020110

Contabilidade Geral

O Balanço Patrimonial da Cia. ABC elaborado, em

31/12/2020, apresentava no ativo imobilizado um equipamento

com o seguinte valor contábil:

Custo de Aquisição........... R$ 600.000,00 Depreciação Acumulada...(R$ 180.000,00) R$ 420.000,00

No início do exercício de 2021, a companhia reestimou a vida útil do equipamento para cinco anos restantes, com um valor residual de R$ 30.000,00. No final do referido exercício, cumprindo a legislação pertinente, realizou o teste de “impairment”, apurando os seguintes valores:

- valor justo líquido de despesas de vendas....R$ 350.000,00 - valor em uso...................................................R$ 360.000,00

Sabendo-se que a companhia adota o método linear para o cálculo da depreciação do seu imobilizado, o saldo contábil desse equipamento a ser apresentado no balanço patrimonial de 31/12/2021 seria igual a:

Custo de Aquisição........... R$ 600.000,00 Depreciação Acumulada...(R$ 180.000,00) R$ 420.000,00

No início do exercício de 2021, a companhia reestimou a vida útil do equipamento para cinco anos restantes, com um valor residual de R$ 30.000,00. No final do referido exercício, cumprindo a legislação pertinente, realizou o teste de “impairment”, apurando os seguintes valores:

- valor justo líquido de despesas de vendas....R$ 350.000,00 - valor em uso...................................................R$ 360.000,00

Sabendo-se que a companhia adota o método linear para o cálculo da depreciação do seu imobilizado, o saldo contábil desse equipamento a ser apresentado no balanço patrimonial de 31/12/2021 seria igual a:

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Prova:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador |

Q2020108

Contabilidade Geral

Em 01/04/2020, uma empresa adquiriu à vista um

equipamento por R$ 78.000,00, sendo atribuído, além da vida útil

de quatro anos, um valor residual de R$ 6.000,00. A sua

instalação e início de operação ocorreu somente em 01/07/2020.

Sabendo-se que a empresa adota o método da soma dos dígitos

decrescente e que não ocorreu qualquer alteração na sua

avaliação, o valor contábil líquido, em 31/12/2021, correspondia

ao seguinte valor:

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Prova:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador |

Q2020107

Contabilidade Geral

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Prova:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador |

Q2020106

Contabilidade Geral

A Empresa Comercial Ltda. comercializa uma única

mercadoria, e o seu estoque para revenda em 31/08 era de 50

unidades, no valor total de R$ 6.000,00. Durante o mês de

setembro, realizou as seguintes operações:

- 05/09: aquisição de 10 unidades ao custo unitário de R$ 150,00;

- 12/09: venda de 40 unidades a R$ 200,00 cada;

- 20/09: aquisição de 20 unidades a R$ 180,00 cada uma;

- 28/09: venda de 30 unidades no montante de R$ 7.200,00.

Sabendo-se que os impostos incidentes nas operações de

compras e vendas das mercadorias eram de 20% e o método de

avaliação dos estoques praticado pela empresa era o PEPS,

pode-se então concluir que o custo das mercadorias vendidas, no

mês de setembro, correspondeu ao seguinte valor:

Ano: 2022

Banca:

Avança SP

Órgão:

Câmara de Ribeirão Pires - SP

Prova:

Avança SP - 2022 - Câmara de Ribeirão Pires - SP - Analista de Gestão Pública |

Q2018884

Contabilidade Geral

Os valores do Passivo Exigível e do

Patrimônio Líquido da Cia. Codorna em

31/12/2021 são, respectivamente, de: