Questões de Concurso

Foram encontradas 36.308 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de Piracicaba - SP

Prova:

VUNESP - 2022 - Prefeitura de Piracicaba - SP - Contador |

Q2030177

Contabilidade Geral

Texto associado

Leia o enunciado a seguir para responder a questão.

Após realização de processo licitatório, a Secretaria de Saúde

de um município adquiriu, em 30/12/2021, um equipamento

de alto custo no valor de R$ 1.000.000 (líquido de impostos).

De acordo com as especificações de fábrica, o valor residual

do equipamento corresponde a 10% do seu valor de custo e a

sua vida útil é de 10 anos. Por fim, escolheu-se a depreciação

por quotas constantes.

O valor da depreciação acumulada do equipamento após

três anos da aquisição, cuja utilização iniciou-se em

02/01/2022, corresponde a

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de Piracicaba - SP

Prova:

VUNESP - 2022 - Prefeitura de Piracicaba - SP - Contador |

Q2030174

Contabilidade Geral

Assinale a alternativa que apresenta a associação correta entre um dos princípios contábeis e sua respectiva

definição.

Ano: 2022

Banca:

Colégio Pedro II

Órgão:

Colégio Pedro II

Prova:

Colégio Pedro II - 2022 - Colégio Pedro II - Professor - Administração |

Q2030143

Contabilidade Geral

O patrimônio de uma empresa apresentou os seguintes valores apurados em 30/10/2022:

Móveis R$ 15.000,00 Fornecedores R$ 35.000,00 Empréstimos a pagar R$ 45.000,00 Clientes R$ 13.000,00 Estoques R$ 7.500,00 Equipamentos R$ 20.000,00 Caixa R$ 23.000,00 Imóveis R$ 100.000,00 Reservas de lucros R$ 14.000,00 Reservas de capital R$ 9.000,00

Os lucros acumulados apresentados por essa empresa correspondem a 20% do valor do capital alheio. Com base nos dados, pode-se afirmar que o valor do capital social é de

Móveis R$ 15.000,00 Fornecedores R$ 35.000,00 Empréstimos a pagar R$ 45.000,00 Clientes R$ 13.000,00 Estoques R$ 7.500,00 Equipamentos R$ 20.000,00 Caixa R$ 23.000,00 Imóveis R$ 100.000,00 Reservas de lucros R$ 14.000,00 Reservas de capital R$ 9.000,00

Os lucros acumulados apresentados por essa empresa correspondem a 20% do valor do capital alheio. Com base nos dados, pode-se afirmar que o valor do capital social é de

Ano: 2022

Banca:

Colégio Pedro II

Órgão:

Colégio Pedro II

Prova:

Colégio Pedro II - 2022 - Colégio Pedro II - Professor - Administração |

Q2030140

Contabilidade Geral

O balancete de uma empresa, levantado em 31/12/2021, apresentou as seguintes contas:

Caixa R$ 75.000,00 Prejuízos acumulados R$ 40.000,00 Notas promissórias pagar R$ 115.000,00 Mercadorias R$ 35.000,00 Capital R$ 160.000,00 Bancos R$ 50.000,00 Clientes R$ 100.000,00 Fornecedores R$ 25.000,00

Com base nos dados apresentados, é correto afirmar que

Caixa R$ 75.000,00 Prejuízos acumulados R$ 40.000,00 Notas promissórias pagar R$ 115.000,00 Mercadorias R$ 35.000,00 Capital R$ 160.000,00 Bancos R$ 50.000,00 Clientes R$ 100.000,00 Fornecedores R$ 25.000,00

Com base nos dados apresentados, é correto afirmar que

Ano: 2022

Banca:

Colégio Pedro II

Órgão:

Colégio Pedro II

Prova:

Colégio Pedro II - 2022 - Colégio Pedro II - Professor - Administração |

Q2030134

Contabilidade Geral

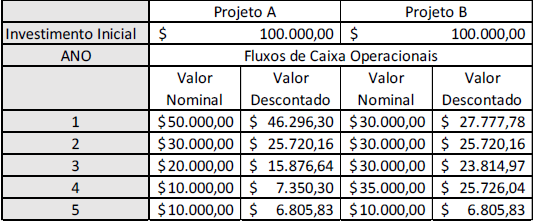

A empresa ZYJ deve escolher entre a realização de dois projetos, uma vez que não existem

condições financeiras para investimento concomitante nos dois. O quadro a seguir apresenta os

valores de investimento, o fluxo de caixa gerado e o fluxo de caixa descontado no momento

presente, utilizando a taxa de custo de capital da empresa de 8% (oito por cento).

Após o período de 5 anos, os dois projetos não gerarão fluxo de caixa adicional.

Frente aos dados apresentados acima, é correto afirmar que

Após o período de 5 anos, os dois projetos não gerarão fluxo de caixa adicional.

Frente aos dados apresentados acima, é correto afirmar que

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029891

Contabilidade Geral

Um contribuinte possui crédito tributário não pago e inscrito em

dívida ativa, mas precisa de uma certidão de regularidade fiscal. É

correto afirmar que, estando a dívida com a exigibilidade

suspensa, é possível o contribuinte obter uma

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029890

Contabilidade Geral

Uma empresa apresentou as seguintes informações:

Lucro contábil antes do IRPJ e CSLL R$ 50.000,00 Despesas do período não dedutíveis R$ 4.000,00 Receitas do período não tributáveis R$ 6.000,00 Prejuízo Fiscal de exercícios anteriores R$ 15.000,00

Sabendo-se que a empresa é tributada pelo Lucro Real, o IRPJ devido corresponde a

Lucro contábil antes do IRPJ e CSLL R$ 50.000,00 Despesas do período não dedutíveis R$ 4.000,00 Receitas do período não tributáveis R$ 6.000,00 Prejuízo Fiscal de exercícios anteriores R$ 15.000,00

Sabendo-se que a empresa é tributada pelo Lucro Real, o IRPJ devido corresponde a

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029889

Contabilidade Geral

Uma empresa comercial e prestadora de serviços apresentou as

seguintes informações referentes ao mês de outubro/2022:

Receita Bruta de Vendas R$ 15.000,00 Receita Bruta de Serviços R$ 7.000,00 Vendas Canceladas de Serviços R$ 500,00 Imposto sobre Produtos Industrializados R$ 1.500,00 Imposto sobre Circulação de Mercadorias e Serviços – ICMS R$ 2.500,00 Imposto sobre Serviços – ISS R$ 1.000,00 Receitas financeiras R$ 5.000,00

Sabendo-se que a empresa é sujeita ao regime cumulativo de PIS (Programa de Integração Social) e Cofins (Contribuição para o Financiamento da Seguridade Social), os valores a recolher dos referidos tributos correspondem, respectivamente, a

Receita Bruta de Vendas R$ 15.000,00 Receita Bruta de Serviços R$ 7.000,00 Vendas Canceladas de Serviços R$ 500,00 Imposto sobre Produtos Industrializados R$ 1.500,00 Imposto sobre Circulação de Mercadorias e Serviços – ICMS R$ 2.500,00 Imposto sobre Serviços – ISS R$ 1.000,00 Receitas financeiras R$ 5.000,00

Sabendo-se que a empresa é sujeita ao regime cumulativo de PIS (Programa de Integração Social) e Cofins (Contribuição para o Financiamento da Seguridade Social), os valores a recolher dos referidos tributos correspondem, respectivamente, a

Ano: 2022

Banca:

FEPESE

Órgão:

CINCATARINA

Prova:

FEPESE - 2022 - CINCATARINA - Analista Técnico IV - Contador |

Q2029525

Contabilidade Geral

Texto associado

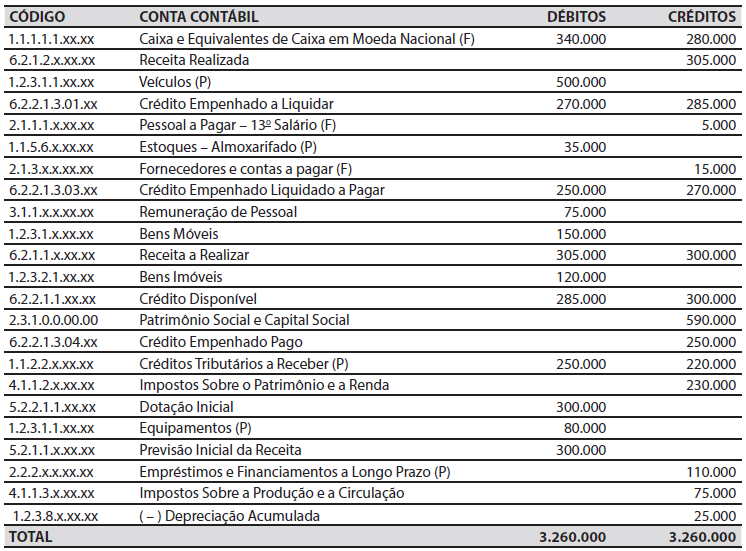

Para responder a questão, considere: em 30/11/2021 o contador de um ente da federação elaborou o seguinte balancete para fins gerenciais (valores em R$).

Durante o mês de dezembro de 2021, ocorreram somente as seguintes operações, que foram corretamente

registradas:

1. Lançamento, arrecadação e recolhimento da receita com taxas, no valor de R$ 25.000.

2. Pagamento da obrigação registrada na conta contábil “Fornecedores e contas a pagar (F)”, no valor de

R$ 15.000.

3. Arrecadação e recolhimento da receita tributária, já previamente lançada, no valor de R$ 18.000.

4. Empenho, liquidação e pagamento da despesa com juros e encargos da dívida, no valor de R$ 10.000.

5. Recebimento, em doação, de um ônibus escolar, no valor de R$ 100.000.

6. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de

R$ 15.000.

7. Empenho e liquidação da despesa com locação de mão de obra, no valor de R$ 5.000.

8. Reconhecimento da depreciação do período, no valor de R$ 12.000.

A respeito das operações ocorridas durante o mês

de dezembro de 2021, é correto afirmar que:

Ano: 2022

Banca:

FEPESE

Órgão:

CINCATARINA

Prova:

FEPESE - 2022 - CINCATARINA - Analista Técnico IV - Contador |

Q2029524

Contabilidade Geral

Texto associado

Para responder a questão, considere: em 30/11/2021 o contador de um ente da federação elaborou o seguinte balancete para fins gerenciais (valores em R$).

Durante o mês de dezembro de 2021, ocorreram somente as seguintes operações, que foram corretamente

registradas:

1. Lançamento, arrecadação e recolhimento da receita com taxas, no valor de R$ 25.000.

2. Pagamento da obrigação registrada na conta contábil “Fornecedores e contas a pagar (F)”, no valor de

R$ 15.000.

3. Arrecadação e recolhimento da receita tributária, já previamente lançada, no valor de R$ 18.000.

4. Empenho, liquidação e pagamento da despesa com juros e encargos da dívida, no valor de R$ 10.000.

5. Recebimento, em doação, de um ônibus escolar, no valor de R$ 100.000.

6. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de

R$ 15.000.

7. Empenho e liquidação da despesa com locação de mão de obra, no valor de R$ 5.000.

8. Reconhecimento da depreciação do período, no valor de R$ 12.000.

Em 31/12/2021, o valor do resultado orçamentário do exercício, no balanço orçamentário, foi de:

Ano: 2022

Banca:

FEPESE

Órgão:

CINCATARINA

Prova:

FEPESE - 2022 - CINCATARINA - Analista Técnico IV - Contador |

Q2029523

Contabilidade Geral

Texto associado

Para responder a questão, considere: em 30/11/2021 o contador de um ente da federação elaborou o seguinte balancete para fins gerenciais (valores em R$).

Durante o mês de dezembro de 2021, ocorreram somente as seguintes operações, que foram corretamente

registradas:

1. Lançamento, arrecadação e recolhimento da receita com taxas, no valor de R$ 25.000.

2. Pagamento da obrigação registrada na conta contábil “Fornecedores e contas a pagar (F)”, no valor de

R$ 15.000.

3. Arrecadação e recolhimento da receita tributária, já previamente lançada, no valor de R$ 18.000.

4. Empenho, liquidação e pagamento da despesa com juros e encargos da dívida, no valor de R$ 10.000.

5. Recebimento, em doação, de um ônibus escolar, no valor de R$ 100.000.

6. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de

R$ 15.000.

7. Empenho e liquidação da despesa com locação de mão de obra, no valor de R$ 5.000.

8. Reconhecimento da depreciação do período, no valor de R$ 12.000.

Em 31/12/2021, o valor do resultado patrimonial

do exercício, na demonstração das variações patrimoniais, foi de:

Ano: 2022

Banca:

FEPESE

Órgão:

CINCATARINA

Prova:

FEPESE - 2022 - CINCATARINA - Analista Técnico IV - Contador |

Q2029522

Contabilidade Geral

Texto associado

Para responder a questão, considere: em 30/11/2021 o contador de um ente da federação elaborou o seguinte balancete para fins gerenciais (valores em R$).

Durante o mês de dezembro de 2021, ocorreram somente as seguintes operações, que foram corretamente

registradas:

1. Lançamento, arrecadação e recolhimento da receita com taxas, no valor de R$ 25.000.

2. Pagamento da obrigação registrada na conta contábil “Fornecedores e contas a pagar (F)”, no valor de

R$ 15.000.

3. Arrecadação e recolhimento da receita tributária, já previamente lançada, no valor de R$ 18.000.

4. Empenho, liquidação e pagamento da despesa com juros e encargos da dívida, no valor de R$ 10.000.

5. Recebimento, em doação, de um ônibus escolar, no valor de R$ 100.000.

6. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de

R$ 15.000.

7. Empenho e liquidação da despesa com locação de mão de obra, no valor de R$ 5.000.

8. Reconhecimento da depreciação do período, no valor de R$ 12.000.

Em 31/12/2021, o valor do total do ativo, no

balanço patrimonial, foi de:

Ano: 2022

Banca:

Quadrix

Órgão:

Câmara de Goianésia - GO

Prova:

Quadrix - 2022 - Câmara de Goianésia - GO - Controlador Interno |

Q2026327

Contabilidade Geral

Acerca das operações de resgate, de amortização e de

reembolso de ações, assinale a alternativa correta.

Ano: 2022

Banca:

Quadrix

Órgão:

Câmara de Goianésia - GO

Prova:

Quadrix - 2022 - Câmara de Goianésia - GO - Controlador Interno |

Q2026326

Contabilidade Geral

Decompondo-se o retorno sobre o patrimônio líquido pela

rentabilidade das vendas e o giro do patrimônio líquido,

conclui-se que o aumento do retorno pode ser obtido pelo(a)

Ano: 2022

Banca:

Quadrix

Órgão:

Câmara de Goianésia - GO

Prova:

Quadrix - 2022 - Câmara de Goianésia - GO - Controlador Interno |

Q2026325

Contabilidade Geral

Assinale a alternativa que apresenta um fato que não envolve

receita ou despesa, mas que altera o patrimônio líquido.

Ano: 2022

Banca:

Quadrix

Órgão:

Câmara de Goianésia - GO

Prova:

Quadrix - 2022 - Câmara de Goianésia - GO - Controlador Interno |

Q2026324

Contabilidade Geral

As contribuições de detentores de direitos sobre o

patrimônio e as distribuições a eles caracterizam-se como

Ano: 2022

Banca:

Quadrix

Órgão:

Câmara de Goianésia - GO

Prova:

Quadrix - 2022 - Câmara de Goianésia - GO - Controlador Interno |

Q2026323

Contabilidade Geral

Assinale a alternativa que apresenta uma característica

qualitativa de melhoria das informações financeiras úteis.

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Prova:

Avança SP - 2022 - Prefeitura de Amparo - SP - Controladoria |

Q2024709

Contabilidade Geral

Texto associado

Para a resolução da questão, tome por base as informações a seguir, extraídas

do software de controle orçamentário-financeiro da Prefeitura de Gralha Azul, referentes ao exercício

de 2021:

Informações Adicionais:

Informações Adicionais:

- Em abril/2021, diante de insuficiência momentânea de caixa, o Município contratou operação de crédito por

antecipação de receita orçamentária, no valor de R$ 15.000,00, liquidando o contrato em outubro/2021.

- Em novembro/2021, o Município recebeu uma van escolar em doação do governo estadual, no valor de R$

35.000,00.

- Em dezembro, o Município efetuou consignações na folha de pagamento dos servidores, no valor de R$

11.500,00, a serem recolhidas apenas no ano seguinte.

- O prazo legal para recolhimento das receitas lançadas no exercício é 31/12/2021.

O valor total das receitas orçamentárias não-efetivas arrecadadas pelo Município em 2021 soma:

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Amparo - SP

Prova:

Avança SP - 2022 - Prefeitura de Amparo - SP - Controladoria |

Q2024707

Contabilidade Geral

Texto associado

Para a resolução da questão, tome por base as informações a seguir, extraídas

do software de controle orçamentário-financeiro da Prefeitura de Gralha Azul, referentes ao exercício

de 2021:

Informações Adicionais:

Informações Adicionais:

- Em abril/2021, diante de insuficiência momentânea de caixa, o Município contratou operação de crédito por

antecipação de receita orçamentária, no valor de R$ 15.000,00, liquidando o contrato em outubro/2021.

- Em novembro/2021, o Município recebeu uma van escolar em doação do governo estadual, no valor de R$

35.000,00.

- Em dezembro, o Município efetuou consignações na folha de pagamento dos servidores, no valor de R$

11.500,00, a serem recolhidas apenas no ano seguinte.

- O prazo legal para recolhimento das receitas lançadas no exercício é 31/12/2021.

Com base nas informações disponibilizadas, assinale a alternativa que contém o valor das receitas

orçamentárias correntes realizadas em 2021:

Ano: 2022

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2022 - SEAD-AP - Perito Criminal - Ciências Contábeis |

Q2022620

Contabilidade Geral

A transgressão de preceito da NBC PG 01– Código de Ética Profissional do Contador, constitui infração ética, sancionada, segundo a gravidade, com a aplicação de penalidades.

Avalie se os seguintes itens são possíveis atenuantes na aplicação das sanções éticas:

I. prestação de serviços relevantes à Contabilidade.

II. existência de punição ética anterior transitada em julgado.

III. ação desenvolvida em defesa de prerrogativa profissional.

Na aplicação das sanções éticas, podem ser consideradas como atenuantes o que se afirma em