Questões de Concurso

Foram encontradas 36.308 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

FCC

Órgão:

PGE-AM

Prova:

FCC - 2022 - PGE-AM - Técnico em Gestão Procuratorial Especialidade Contabilidade |

Q2104903

Contabilidade Geral

A empresa XYZ é uma empresa S.A. de capital aberto com patrimônio líquido acima de R$ 2 milhões. São demonstrações de

divulgação obrigatória, segundo as normas brasileiras de contabilidade (após a adoção das normas internacionais), pela Lei

nº 6.404/1976 e alterações promovidas pela Lei nº 11.638/2007:

Ano: 2022

Banca:

FCC

Órgão:

PGE-AM

Prova:

FCC - 2022 - PGE-AM - Técnico em Gestão Procuratorial Especialidade Contabilidade |

Q2104902

Contabilidade Geral

Considerando os critérios de reconhecimento de um passivo, conforme as normas brasileiras de contabilidade, considere as

seguintes assertivas:

I. É uma obrigação futura para transferir recursos econômicos. II. É necessário conhecer a identidade da(s) parte(s) para quem a obrigação é devida. III. Caso haja incerteza elevada na estimação do passivo, a entidade deve divulgá-lo em nota explicativa e não o reconhecer no balanço patrimonial.

Está correto o que se afirma em

I. É uma obrigação futura para transferir recursos econômicos. II. É necessário conhecer a identidade da(s) parte(s) para quem a obrigação é devida. III. Caso haja incerteza elevada na estimação do passivo, a entidade deve divulgá-lo em nota explicativa e não o reconhecer no balanço patrimonial.

Está correto o que se afirma em

Ano: 2022

Banca:

FCC

Órgão:

PGE-AM

Prova:

FCC - 2022 - PGE-AM - Técnico em Gestão Procuratorial Especialidade Contabilidade |

Q2104901

Contabilidade Geral

Na tabela abaixo, são apresentadas informações retiradas da Demonstração do resultado do exercício (elaborada conforme as

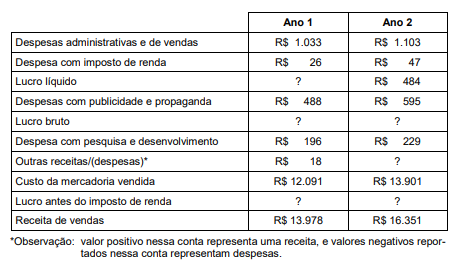

normas brasileiras de contabilidade) da empresa ShowDeBola, uma fabricante de bolas esportivas. Os valores (em milhares de

Reais) referem-se ao encerramento dos anos fiscais 1 e 2, findos em 31 de dezembro.

Indicam os valores referentes ao “lucro líquido” para o ano 1, e a “outras receitas/(despesas)” para o ano 2, respectivamente,

Indicam os valores referentes ao “lucro líquido” para o ano 1, e a “outras receitas/(despesas)” para o ano 2, respectivamente,

Ano: 2022

Banca:

FCC

Órgão:

PGE-AM

Prova:

FCC - 2022 - PGE-AM - Técnico em Gestão Procuratorial Especialidade Administração |

Q2104715

Contabilidade Geral

Considere que ao analisar o balanço e as demonstrações financeiras de uma empresa licitante, pretenda-se identificar a relação

entre o ativo circulante desta empresa e seu passivo circulante, excluindo-se do cálculo os estoques existentes. Tal aferição

afigura-se

Ano: 2022

Banca:

FUNDATEC

Órgão:

Prefeitura de Giruá - RS

Prova:

FUNDATEC - 2022 - Prefeitura de Giruá - RS - Agente de Controle Interno |

Q2095026

Contabilidade Geral

Analise as assertivas a seguir sobre as normas relativas ao relatório de auditoria

interna (NBC TI 01 – Da Auditoria Interna):

I. A auditoria interna apresenta o resultado dos seus trabalhos a quem tenha solicitado o trabalho ou a quem este autorizar por meio de relatório redigido com objetividade e imparcialidade.

II. A auditoria interna deve emitir um relatório que expresse claramente suas conclusões, recomendações e providências a serem tomadas pela administração da entidade.

III. A auditoria interna, ao contrário da auditoria externa, não emite relatório parcial, pois em qualquer hipótese o relatório de auditoria interna é final e conclusivo.

Quais estão corretas?

I. A auditoria interna apresenta o resultado dos seus trabalhos a quem tenha solicitado o trabalho ou a quem este autorizar por meio de relatório redigido com objetividade e imparcialidade.

II. A auditoria interna deve emitir um relatório que expresse claramente suas conclusões, recomendações e providências a serem tomadas pela administração da entidade.

III. A auditoria interna, ao contrário da auditoria externa, não emite relatório parcial, pois em qualquer hipótese o relatório de auditoria interna é final e conclusivo.

Quais estão corretas?

Ano: 2022

Banca:

FUNDATEC

Órgão:

Prefeitura de Giruá - RS

Prova:

FUNDATEC - 2022 - Prefeitura de Giruá - RS - Agente de Controle Interno |

Q2095021

Contabilidade Geral

Em relação à função e ao funcionamento das contas patrimoniais e de resultado,

analise as assertivas a seguir, assinalando V, se verdadeiras, ou F, se falsas.

( ) Os recursos podem ser de origem própria ou de terceiros e são registrados em contas com saldo de natureza devedora e credora, respectivamente.

( ) Sempre que debitamos uma conta do ativo, provocamos um aumento do patrimônio líquido.

( ) Tanto as contas retificadoras do passivo quanto as do ativo podem receber lançamentos a débito ou a crédito.

( ) Tanto as disponibilidades quanto os estoques são registrados em contas representativas das aplicações dos recursos.

( ) Toda vez que creditamos um valor numa conta de receita, estamos aumentando o lucro ou reduzindo o prejuízo do exercício.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Os recursos podem ser de origem própria ou de terceiros e são registrados em contas com saldo de natureza devedora e credora, respectivamente.

( ) Sempre que debitamos uma conta do ativo, provocamos um aumento do patrimônio líquido.

( ) Tanto as contas retificadoras do passivo quanto as do ativo podem receber lançamentos a débito ou a crédito.

( ) Tanto as disponibilidades quanto os estoques são registrados em contas representativas das aplicações dos recursos.

( ) Toda vez que creditamos um valor numa conta de receita, estamos aumentando o lucro ou reduzindo o prejuízo do exercício.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2022

Banca:

FUNDATEC

Órgão:

Prefeitura de Giruá - RS

Prova:

FUNDATEC - 2022 - Prefeitura de Giruá - RS - Agente de Controle Interno |

Q2095020

Contabilidade Geral

Na análise de um balanço patrimonial, foram apurados os seguintes índices: Liquidez

Geral, 1,60; Liquidez Corrente, 1,50; Liquidez Seca, 1,00; e Liquidez Imediata, 0,25. Sabe-se que o

total geral do passivo desse balanço é igual a R$ 1.000,00, e o total do passivo não circulante, R$

400,00. Com base nessas informações, conclui-se que os totais da conta Estoque e do Ativo Não

Circulante são, respectivamente, iguais a:

Q2094838

Contabilidade Geral

De acordo com o Plano de Contas Aplicado ao

Setor Público, quando for realizado um crédito em

uma conta da classe 4 - Variações Patrimoniais Aumentativas, a contrapartida pode ser um débito em uma

conta da classe:

Q2094837

Contabilidade Geral

De acordo com o Manual de Contabilidade Aplicado ao Setor Público, ativo é um recurso controlado

no presente pela entidade como resultado de evento

passado.

Para avaliar se a entidade controla o recurso no presente, deve ser observada a existência dos seguintes indicadores de controle:

1. Propriedade legal. 2. Acesso ao recurso ou a capacidade de negar ou restringir o acesso a esses. 3. Geração de uma obrigação presente, derivada de evento passado, cuja extinção deva resultar na saída de recursos da entidade. 4. Possibilidade de classificação do recurso em circulante e não circulante. 5. Meios que assegurem que o recurso seja utilizado para alcançar os seus objetivos.

Assinale a alternativa que indica todas as afirmativas corretas.

Para avaliar se a entidade controla o recurso no presente, deve ser observada a existência dos seguintes indicadores de controle:

1. Propriedade legal. 2. Acesso ao recurso ou a capacidade de negar ou restringir o acesso a esses. 3. Geração de uma obrigação presente, derivada de evento passado, cuja extinção deva resultar na saída de recursos da entidade. 4. Possibilidade de classificação do recurso em circulante e não circulante. 5. Meios que assegurem que o recurso seja utilizado para alcançar os seus objetivos.

Assinale a alternativa que indica todas as afirmativas corretas.

Q2094836

Contabilidade Geral

O estágio do empenho da despesa pública consiste na reserva de dotação orçamentária para um fim

específico.

O tipo de empenho utilizado para as despesas cujo montante não se pode determinar previamente, tais como serviços de fornecimento de água e energia elétrica, aquisição de combustíveis e lubrificantes é o:

O tipo de empenho utilizado para as despesas cujo montante não se pode determinar previamente, tais como serviços de fornecimento de água e energia elétrica, aquisição de combustíveis e lubrificantes é o:

Q2094834

Contabilidade Geral

De acordo com a Constituição Federal, sobre o

Orçamento, as emendas individuais impositivas apresentadas ao projeto de lei orçamentária anual:

1. quando definidas como transferência especial poderão ser aplicadas no pagamento de despesa de pessoal.

2. quando definidas como transferência com finalidade deverão ser utilizadas para o pagamento de encargos referentes ao serviço da dívida.

3. em se tratando de transferência com finalidade definida serão vinculadas à programação estabelecida na emenda parlamentar.

4. no caso de transferência especial serão repassadas diretamente ao ente federado beneficiado, independentemente de celebração de convênio ou de instrumento congênere.

Assinale a alternativa que indica todas as afirmativas corretas.

1. quando definidas como transferência especial poderão ser aplicadas no pagamento de despesa de pessoal.

2. quando definidas como transferência com finalidade deverão ser utilizadas para o pagamento de encargos referentes ao serviço da dívida.

3. em se tratando de transferência com finalidade definida serão vinculadas à programação estabelecida na emenda parlamentar.

4. no caso de transferência especial serão repassadas diretamente ao ente federado beneficiado, independentemente de celebração de convênio ou de instrumento congênere.

Assinale a alternativa que indica todas as afirmativas corretas.

Q2094833

Contabilidade Geral

A Demonstração dos Fluxos de Caixa deve apresentar os fluxos de caixa do período, classificados por

atividades:

Q2094832

Contabilidade Geral

Na Lei Orçamentária Anual (LOA) vigente em 2020

de um ente da federação há dotação orçamentária

para a aquisição de gêneros alimentícios. No entanto,

essa dotação orçamentária é insuficiente e é necessário o seu reforço.

Nesse caso, o ente da federação deve abrir um crédito:

Nesse caso, o ente da federação deve abrir um crédito:

Q2094830

Contabilidade Geral

Considere a seguinte situação hipotética: em

março de 2020, o município de Nova Matera adquiriu,

a prazo e sem entrada, um aparelho de ressonância

magnética por R$ 500.000 para uso em suas atividades.

O pagamento será realizado a partir de junho de 2020

em cinco parcelas mensais e iguais de R$ 100.000. Se

esse aparelho tivesse sido adquirido à vista custaria

R$ 400.000.

Um dos registros contábeis que foi realizado no recebimento do aparelho foi:

Um dos registros contábeis que foi realizado no recebimento do aparelho foi:

Q2094829

Contabilidade Geral

Abaixo estão apresentadas partes extraídas de

um edital de licitação publicado por um município da

federação.

II – OBJETO 2.1 - Constitui objeto da presente licitação, a seleção de empresa para o fornecimento de Calcário Dolomítico para Correção de Acidez do Solo, conforme solicitação da Secretaria Municipal de Agricultura, especificações e quantidades descritas no Anexo I Termo de Referência.

IV - DOS RECURSOS ORÇAMENTÁRIOS 4.1 - As despesas relativas às aquisições decorrentes desta licitação, serão suportadas pelas dotações orçamentárias do município:

Órgão 02 - Poder Executivo Unidade 05 – Secretaria Municipal de Agricultura Projeto/Atividade – 2.045 – Manutenção Secretaria de Agricultura Elemento – 3.3.90. 30.00.00.00.00 1000 (125) Material de Consumo

A respeito dos conhecimentos sobre a classificação das despesas orçamentárias, é correto afirmar:

II – OBJETO 2.1 - Constitui objeto da presente licitação, a seleção de empresa para o fornecimento de Calcário Dolomítico para Correção de Acidez do Solo, conforme solicitação da Secretaria Municipal de Agricultura, especificações e quantidades descritas no Anexo I Termo de Referência.

IV - DOS RECURSOS ORÇAMENTÁRIOS 4.1 - As despesas relativas às aquisições decorrentes desta licitação, serão suportadas pelas dotações orçamentárias do município:

Órgão 02 - Poder Executivo Unidade 05 – Secretaria Municipal de Agricultura Projeto/Atividade – 2.045 – Manutenção Secretaria de Agricultura Elemento – 3.3.90. 30.00.00.00.00 1000 (125) Material de Consumo

A respeito dos conhecimentos sobre a classificação das despesas orçamentárias, é correto afirmar:

Q2094828

Contabilidade Geral

Texto associado

Para responder a questão considere:

O contador do município de Nova Merano elaborou o quadro principal do Balanço Patrimonial em 31/12/2019 que

está apresentado abaixo.

Município de Nova Merano

BALANÇO PATRIMONIAL em 31/12/2019

Quadro Principal

Porém, constatou que as operações abaixo, ocorridas durante o exercício financeiro de 2019, não foram registradas

e o Balanço Patrimonial precisa ser ajustado.

1. Recebimento de R$ 1.000 de um licitante referente a uma caução de licitação.

2. Recebimento, em doação do governo federal, de uma ambulância avaliada em R$ 40.000.

3. Arrecadação e recolhimento de R$ 20.000 referente ao Imposto sobre a Propriedade Predial e Territorial

Urbana (IPTU), que no estágio do lançamento já havia sido previamente registrado na conta “Créditos Tributários a Receber (P)”.

4. Reconhecimento da depreciação de bens móveis e bens imóveis no valor de R$ 2.000.

5. Pagamento da despesa com “Pessoal a Pagar – 13º Salário (F)” no valor de R$ 4.000.

A respeito das operações ocorridas durante o

exercício financeiro de 2019, que inicialmente não

foram registradas, é correto afirmar que:

Q2094827

Contabilidade Geral

Texto associado

Para responder a questão considere:

O contador do município de Nova Merano elaborou o quadro principal do Balanço Patrimonial em 31/12/2019 que

está apresentado abaixo.

Município de Nova Merano

BALANÇO PATRIMONIAL em 31/12/2019

Quadro Principal

Porém, constatou que as operações abaixo, ocorridas durante o exercício financeiro de 2019, não foram registradas

e o Balanço Patrimonial precisa ser ajustado.

1. Recebimento de R$ 1.000 de um licitante referente a uma caução de licitação.

2. Recebimento, em doação do governo federal, de uma ambulância avaliada em R$ 40.000.

3. Arrecadação e recolhimento de R$ 20.000 referente ao Imposto sobre a Propriedade Predial e Territorial

Urbana (IPTU), que no estágio do lançamento já havia sido previamente registrado na conta “Créditos Tributários a Receber (P)”.

4. Reconhecimento da depreciação de bens móveis e bens imóveis no valor de R$ 2.000.

5. Pagamento da despesa com “Pessoal a Pagar – 13º Salário (F)” no valor de R$ 4.000.

Depois de realizados os registros e os ajustes

no Balanço Patrimonial, o valor total do Patrimônio

Líquido em 31/12/2019 foi de:

Q2094826

Contabilidade Geral

Texto associado

Para responder a questão considere:

O contador do município de Nova Merano elaborou o quadro principal do Balanço Patrimonial em 31/12/2019 que

está apresentado abaixo.

Município de Nova Merano

BALANÇO PATRIMONIAL em 31/12/2019

Quadro Principal

Porém, constatou que as operações abaixo, ocorridas durante o exercício financeiro de 2019, não foram registradas

e o Balanço Patrimonial precisa ser ajustado.

1. Recebimento de R$ 1.000 de um licitante referente a uma caução de licitação.

2. Recebimento, em doação do governo federal, de uma ambulância avaliada em R$ 40.000.

3. Arrecadação e recolhimento de R$ 20.000 referente ao Imposto sobre a Propriedade Predial e Territorial

Urbana (IPTU), que no estágio do lançamento já havia sido previamente registrado na conta “Créditos Tributários a Receber (P)”.

4. Reconhecimento da depreciação de bens móveis e bens imóveis no valor de R$ 2.000.

5. Pagamento da despesa com “Pessoal a Pagar – 13º Salário (F)” no valor de R$ 4.000.

Depois de realizados os registros e os ajustes

no Balanço Patrimonial, o valor total do Ativo em

31/12/2019 foi de:

Ano: 2022

Banca:

Avança SP

Órgão:

Câmara de Embu-Guaçu - SP

Prova:

Avança SP - 2022 - Câmara de Embu - Guaçu - SP - Contador |

Q2093841

Contabilidade Geral

O Plano de Contas consiste numa relação estruturada de contas-contábeis de ativos, passivos,

patrimônio líquido, receitas e despesas, permitindo, assim, o registro padronizado dos fatos contábeis.

Diante disso, assinale a alternativa que demonstra uma conta-contábil NÃO classificada no Ativo de

uma entidade:

Ano: 2022

Banca:

Avança SP

Órgão:

Câmara de Embu-Guaçu - SP

Prova:

Avança SP - 2022 - Câmara de Embu - Guaçu - SP - Contador |

Q2093839

Contabilidade Geral

A escrituração é definida como a técnica contábil que tem por objetivo o registro dos fatos que alteram

de forma quantitativa ou qualitativa o patrimônio da entidade. Acerca do assunto, avalie as

afirmativas a seguir e assinale a alternativa correta.

I. Para aumentar o saldo de contas representativas de bens e direitos, a exemplo de valores mantidos em contas de depósito à vista, é necessário creditá-las.

II. O método das partidas dobradas determina o registro simultâneo dos fatos contábeis em, no mínimo, duas contas contábeis.

III. As contas patrimoniais não terão seus saldos encerrados ao final do exercício, transportando-se o mesmo para o exercício seguinte.

I. Para aumentar o saldo de contas representativas de bens e direitos, a exemplo de valores mantidos em contas de depósito à vista, é necessário creditá-las.

II. O método das partidas dobradas determina o registro simultâneo dos fatos contábeis em, no mínimo, duas contas contábeis.

III. As contas patrimoniais não terão seus saldos encerrados ao final do exercício, transportando-se o mesmo para o exercício seguinte.