Questões de Concurso

Foram encontradas 36.307 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067148

Contabilidade Geral

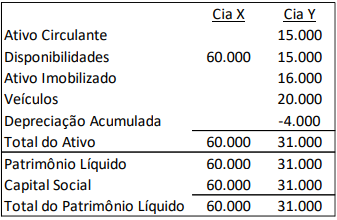

As Cias X e Y apresentavam os seguintes balanços patrimoniaisem 31/12/X0:

Os veículos têm vida útil de 5 anos e o valor residual não éconsiderado.

Em 01/01/X1, a Cia X comprou 100% de participação da Cia Y porR$40.000 à vista. Na data, a marca tinha valor justo de R$6.000.

Em 31/12/X1, as Cias X e Y apresentaram, respectivamente, osseguintes resultados:

• Receita de prestação de serviços (à vista): R$40.000 eR$70.000. • Custos dos serviços prestados (à vista): R$15.000 e R$25.000.

Na data, as empresas fizeram um teste de recuperabilidade deseus ativos e constataram que os valores recuperáveis da marca edos veículos, após reconhecimento da despesa de depreciação doano, eram, respectivamente, de R$5.000 e R$9.000.

Assinale a opção que indica o montante contabilizado comoreceita de equivalência patrimonial na Demonstração doResultado do Exercício individual da Cia X em 31/12/X1.

Os veículos têm vida útil de 5 anos e o valor residual não éconsiderado.

Em 01/01/X1, a Cia X comprou 100% de participação da Cia Y porR$40.000 à vista. Na data, a marca tinha valor justo de R$6.000.

Em 31/12/X1, as Cias X e Y apresentaram, respectivamente, osseguintes resultados:

• Receita de prestação de serviços (à vista): R$40.000 eR$70.000. • Custos dos serviços prestados (à vista): R$15.000 e R$25.000.

Na data, as empresas fizeram um teste de recuperabilidade deseus ativos e constataram que os valores recuperáveis da marca edos veículos, após reconhecimento da despesa de depreciação doano, eram, respectivamente, de R$5.000 e R$9.000.

Assinale a opção que indica o montante contabilizado comoreceita de equivalência patrimonial na Demonstração doResultado do Exercício individual da Cia X em 31/12/X1.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067147

Contabilidade Geral

Uma sociedade empresária anuncia, em 30/01/X1, a

implementação de reestruturação importante.

A emissão das demonstrações contábeis referentes ao exercício encerrado em 31/12/X0 é autorizada em 15/02/X1.

Assinale a opção que indica o tratamento esperado pelo anúncio da implementação da reestruturação em relação às demonstrações contábeis de 31/12/X0:

A emissão das demonstrações contábeis referentes ao exercício encerrado em 31/12/X0 é autorizada em 15/02/X1.

Assinale a opção que indica o tratamento esperado pelo anúncio da implementação da reestruturação em relação às demonstrações contábeis de 31/12/X0:

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067146

Contabilidade Geral

Os seguintes ativos podem ser considerados ativos qualificáveis,

de acordo com o Pronunciamento Técnico CPC 20 (R1) Custos de

Empréstimos, à exceção de um. Assinale-o.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067145

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 26 (R1)-

Apresentação das Demonstrações Contábeis, a entidade deve

divulgar algumas informações que não tenham sido divulgadas

em outro local entre as informações publicadas com as

demonstrações contábeis.

Avalie se tais informações incluem:

I. o domicílio e a forma jurídica da entidade, o seu país de registro e o endereço da sede registrada ou o local principal dos negócios. II. a descrição da natureza das operações da entidade e das suas principais atividades. III. o nome da entidade controladora e a entidade controladora do grupo em última instância.

Está correto o que se afirma em

Avalie se tais informações incluem:

I. o domicílio e a forma jurídica da entidade, o seu país de registro e o endereço da sede registrada ou o local principal dos negócios. II. a descrição da natureza das operações da entidade e das suas principais atividades. III. o nome da entidade controladora e a entidade controladora do grupo em última instância.

Está correto o que se afirma em

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067144

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 26 (R1)-

Apresentação das Demonstrações Contábeis, no processo de

aplicação das políticas contábeis de uma entidade, a

administração exerce diversos julgamentos, além dos que

envolvem estimativas que podem afetar significativamente os

montantes reconhecidos em suas demonstrações contábeis.

A entidade deve divulgar, nas notas explicativas, informação acerca dos pressupostos relativos ao futuro e outras fontes principais de incerteza nas estimativas ao término do período de reporte que possuam risco significativo de provocar ajuste material nos valores contábeis de ativos e passivos ao longo do exercício social seguinte.

A respeito desses ativos e passivos, segundo o pronunciamento, as notas explicativas devem incluir detalhes elucidativos acerca

A entidade deve divulgar, nas notas explicativas, informação acerca dos pressupostos relativos ao futuro e outras fontes principais de incerteza nas estimativas ao término do período de reporte que possuam risco significativo de provocar ajuste material nos valores contábeis de ativos e passivos ao longo do exercício social seguinte.

A respeito desses ativos e passivos, segundo o pronunciamento, as notas explicativas devem incluir detalhes elucidativos acerca

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067143

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 03 (R2) -

Demonstração dos Fluxos de Caixa, os fluxos de caixa agregados

advindos da obtenção e da perda de controle de controladas

devem ser apresentados separadamente e classificados,

respectivamente, nas atividades

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067142

Contabilidade Geral

Uma sociedade empresária deu início a obras para expansão de

seu escritório. Estima-se que a obra tenha dois anos de duração,

com início em 02/01/X0 e término em 31/12/X1.

Para a obra, foram adquiridos R$40.000 em material de construção.

Assinale a opção que indica a contabilização do material de construção no balanço patrimonial da sociedade empresária.

Para a obra, foram adquiridos R$40.000 em material de construção.

Assinale a opção que indica a contabilização do material de construção no balanço patrimonial da sociedade empresária.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067141

Contabilidade Geral

Em 01/01/X0, uma sociedade empresária adquiriu, por R$50.000,

ações de emissão própria para manter em tesouraria. Os custos

de transação incorridos na aquisição foram de R$5.000.

Em 01/12/X0, a sociedade empresária vendeu essas ações por R$51.000. Os custos de transação incorridos na venda foram de R$2.000.

Assinale a opção que indica o efeito no patrimônio líquido resultante da venda destas ações em tesouraria.

Em 01/12/X0, a sociedade empresária vendeu essas ações por R$51.000. Os custos de transação incorridos na venda foram de R$2.000.

Assinale a opção que indica o efeito no patrimônio líquido resultante da venda destas ações em tesouraria.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067140

Contabilidade Geral

No ano de X0, uma entidade iniciou o processo para captação de

recursos por intermédio da emissão de títulos patrimoniais,

incorrendo em custos de transação.

Por problemas internos, em X1, a entidade verificou que não seria possível concluir a operação, de modo que não houve aumento de capital ou emissão de bônus de subscrição. Nesse momento, os custos de transação foram contabilizados do seguinte modo:

Por problemas internos, em X1, a entidade verificou que não seria possível concluir a operação, de modo que não houve aumento de capital ou emissão de bônus de subscrição. Nesse momento, os custos de transação foram contabilizados do seguinte modo:

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067139

Contabilidade Geral

Em 01/01/X1, ao adquirir participação em uma sociedade

empresária, uma entidade reconheceu ágio, que foi justificado

por expectativa de rentabilidade futura (goodwill) de R$20.000.

A entidade realiza o teste de recuperabilidade de seus ativos

anualmente, de acordo com o Pronunciamento Técnico CPC 01

(R1) - Redução ao Valor Recuperável de Ativos.

A entidade verificou que, em 31/12/X1 e em 31/12/X2, o valor recuperável do ágio era, respectivamente, de R$18.000 e de R$22.000.

Em relação ao reconhecimento contábil do efeito do teste de recuperabilidade em 31/12/X2 na Demonstração do Resultado do Exercício da entidade, assinale a afirmativa correta.

A entidade verificou que, em 31/12/X1 e em 31/12/X2, o valor recuperável do ágio era, respectivamente, de R$18.000 e de R$22.000.

Em relação ao reconhecimento contábil do efeito do teste de recuperabilidade em 31/12/X2 na Demonstração do Resultado do Exercício da entidade, assinale a afirmativa correta.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067138

Contabilidade Geral

Em 31/12/X0, a Cia X apresentava os seguintes elementos em seu

balanço patrimonial: Disponibilidades: R$5.000; Terreno:

R$50.000; Empréstimos a pagar: R$10.000; Capital Social:

R$45.000.

Em janeiro de X1, a Cia Y comprou 100% de participação na Cia X por R$95.000.

Na data, o valor justo do terreno era de R$60.000, o da marca, de R$20.000 e o dos empréstimos a pagar, de R$9.000, uma vez que a taxa de juros era menor do que a taxa de juros do mercado.

Assinale a opção que indica o goodwill contabilizado pela Cia Y relacionado à aquisição de participação na Cia X.

Em janeiro de X1, a Cia Y comprou 100% de participação na Cia X por R$95.000.

Na data, o valor justo do terreno era de R$60.000, o da marca, de R$20.000 e o dos empréstimos a pagar, de R$9.000, uma vez que a taxa de juros era menor do que a taxa de juros do mercado.

Assinale a opção que indica o goodwill contabilizado pela Cia Y relacionado à aquisição de participação na Cia X.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067137

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 18(R2)-

Investimento em Coligada, em Controlada e em Empreendimento

Controlado em Conjunto, coligada é a entidade sobre a qual o

investidor tem influência significativa.

A existência de influência significativa por investidor geralmente é evidenciada pelas seguintes formas, à exceção de uma.

Assinale-a.

A existência de influência significativa por investidor geralmente é evidenciada pelas seguintes formas, à exceção de uma.

Assinale-a.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067136

Contabilidade Geral

A Cia A produz navios e tem ciclo operacional de dezoito meses.

Já a Cia B produz móveis para encomenda e tem ciclo operacional

de dez meses.

O prazo para classificação das exigibilidades das Cias A e B, respectivamente, em Passivo Circulante e Passivo não Circulante, considerando que as empresas optam por adotar o prazo do exercício social de acordo com o ciclo operacional, é de

O prazo para classificação das exigibilidades das Cias A e B, respectivamente, em Passivo Circulante e Passivo não Circulante, considerando que as empresas optam por adotar o prazo do exercício social de acordo com o ciclo operacional, é de

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067135

Contabilidade Geral

Em 02/01/X0, um estabelecimento comercial adquiriu para

revenda 100 unidades de um produto a R$50,00 cada. Como a

compra foi feita à vista, o estabelecimento recebeu um desconto

e pagou R$4.800.

Assinale a opção que indica a contabilização da compra no balanço patrimonial da loja em 02/01/X0, sem considerar a saída de caixa.

Assinale a opção que indica a contabilização da compra no balanço patrimonial da loja em 02/01/X0, sem considerar a saída de caixa.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067134

Contabilidade Geral

Em 31/12/X0, uma sociedade empresária tinha a receber de seus

clientes R$100.000 em até cinco meses. A inadimplência era

estimada em 4%.

Assinale a opção que indica a apresentação do fato nas demonstrações contábeis da sociedade empresária.

Assinale a opção que indica a apresentação do fato nas demonstrações contábeis da sociedade empresária.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067133

Contabilidade Geral

Uma sociedade empresária mantinha internamente uma conta

bancária de livre movimentação especial para pagamentos

específicos relacionados à distribuição de dividendos aos

acionistas. Em 31/01/X0 o saldo da conta era de R$30.000.

Assinale a opção que indica a contabilização deste montante no ativo circulante da sociedade empresária.

Assinale a opção que indica a contabilização deste montante no ativo circulante da sociedade empresária.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado Administração - Tarde (Conhecimentos Específicos) |

Q2066731

Contabilidade Geral

Vários tipos de fluxo de caixa são relevantes na compreensão da

situação financeira de uma organização. Em administração

financeira, o valor da organização está na sua habilidade de gerar

fluxos de caixa financeiros.

Sobre o fluxo de caixa, analise as afirmativas a seguir e assinale V para a verdadeira e F para a falsa.

I. O fluxo de caixa financeiro reflete o capital circulante líquido. II. O fluxo de caixa operacional reflete os pagamentos de impostos, financiamentos, gastos de capital e variações no capital de giro. III. O fluxo de caixa livre refere ao caixa que a empresa pode distribuir livremente aos credores e aos acionistas desde que haja investimentos em novos ativos imobilizados.

As afirmativas são, respectivamente,

Sobre o fluxo de caixa, analise as afirmativas a seguir e assinale V para a verdadeira e F para a falsa.

I. O fluxo de caixa financeiro reflete o capital circulante líquido. II. O fluxo de caixa operacional reflete os pagamentos de impostos, financiamentos, gastos de capital e variações no capital de giro. III. O fluxo de caixa livre refere ao caixa que a empresa pode distribuir livremente aos credores e aos acionistas desde que haja investimentos em novos ativos imobilizados.

As afirmativas são, respectivamente,

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado Administração - Tarde (Conhecimentos Específicos) |

Q2066730

Contabilidade Geral

O balanço patrimonial é uma representação do valor contábil de

uma organização em uma data específica. Ele tem dois lados: no

lado esquerdo, estão os ativos; no lado direito, os passivos e o

capital dos acionistas. O balanço patrimonial declara o que a

organização possui e como ela é financiada. A definição contábil

que fundamenta e descreve o balanço patrimonial é a seguinte:

Ativos = Passivos + Patrimônio líquido dos acionistas

Sobre o balanço patrimonial, analise os itens a seguir:

I. Ao analisar um balanço patrimonial, o administrador financeiro deve ter três preocupações em mente: liquidez, dívida versus capital próprio e valor versus custo. II. O ativo circulante apresenta a maior liquidez e inclui o caixa e os ativos que serão convertidos em caixa em até um ano da data do balanço patrimonial. III. O valor contábil do patrimônio líquido dos acionistas diminui quando é adicionada a reserva de lucros.

Está correto o que se afirma em

Sobre o balanço patrimonial, analise os itens a seguir:

I. Ao analisar um balanço patrimonial, o administrador financeiro deve ter três preocupações em mente: liquidez, dívida versus capital próprio e valor versus custo. II. O ativo circulante apresenta a maior liquidez e inclui o caixa e os ativos que serão convertidos em caixa em até um ano da data do balanço patrimonial. III. O valor contábil do patrimônio líquido dos acionistas diminui quando é adicionada a reserva de lucros.

Está correto o que se afirma em

Q2063469

Contabilidade Geral

Texto associado

Ao final do exercício de 2021, a Pão da Vida Ltda.

detinha um patrimônio bruto de R$ 5.500.000,00 e um

patrimônio líquido de 25% desse valor. Do passivo exigível,

uma parcela de 15% será quitada nos próximos 12 meses,

sendo o restante vencível a longo prazo. A empresa dispõe,

ainda, de ativo circulante no valor de R$ 1.700.000,00.

Com base nesse caso hipotético, julgue o item.

O livro-razão é um livro contábil obrigatório para as

entidades em geral, devido à ITG 2000 (R1) –

Escrituração Contábil (do Conselho Federal de

Contabilidade), e tem a finalidade de demonstrar a

movimentação analítica das contas registradas no livro

diário, de forma individualizada e em ordem

cronológica.

Q2063468

Contabilidade Geral

Texto associado

Ao final do exercício de 2021, a Pão da Vida Ltda.

detinha um patrimônio bruto de R$ 5.500.000,00 e um

patrimônio líquido de 25% desse valor. Do passivo exigível,

uma parcela de 15% será quitada nos próximos 12 meses,

sendo o restante vencível a longo prazo. A empresa dispõe,

ainda, de ativo circulante no valor de R$ 1.700.000,00.

Com base nesse caso hipotético, julgue o item.

O pagamento de prestação de empréstimo adquirido,

envolvendo parcela de amortização e parcela de juros, é

exemplo típico de fato contábil permutativo.