Questões de Concurso

Foram encontradas 36.228 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

FCC

Órgão:

CPU-PE

Prova:

FCC - 2026 - CPU-PE - Analista de Regulação dos Serviços Públicos Delegados - Área: Administração |

Q3872622

Contabilidade Geral

Certa empresa produtora de ração para gado de corte registrou uma saída de caixa para a aquisição de estoque da matéria-

prima farelo de soja, no dia 13 do último mês. Sendo assim, esse registro faz parte da área do fluxo de caixa de

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Analista Orçamentário e Financeiro |

Q3872070

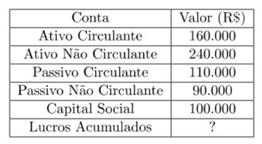

Contabilidade Geral

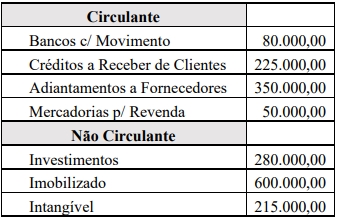

Texto associado

INSTRUÇÃO: Utilize as informações

apresentadas a seguir para responder a questão.

A Gaspar & Baltazar Ltda. é uma importante

empresa comercial do Estado de Rondônia,

atuando no segmento de revenda de peças

automotivas em toda a região Norte do Brasil. Em

31/12/2024 o Ativo dessa empresa era assim

constituído:

Com base nos dados, é CORRETO afirmar que o

Grau de Imobilização do Patrimônio Líquido da

empresa em 31/12/2024 é de, aproximadamente:

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Analista Orçamentário e Financeiro |

Q3872068

Contabilidade Geral

Texto associado

INSTRUÇÃO: Utilize as informações

apresentadas a seguir para responder a questão.

A Gaspar & Baltazar Ltda. é uma importante

empresa comercial do Estado de Rondônia,

atuando no segmento de revenda de peças

automotivas em toda a região Norte do Brasil. Em

31/12/2024 o Ativo dessa empresa era assim

constituído:

À luz dos dados fornecidos, assinale a alternativa

que indica, respectivamente, o valor do Passivo

Circulante e do Passivo Não Circulante da Gaspar

& Baltazar Ltda. em 31/12/2024.

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Analista Orçamentário e Financeiro |

Q3872067

Contabilidade Geral

Texto associado

INSTRUÇÃO: Utilize as informações

apresentadas a seguir para responder a questão.

A Gaspar & Baltazar Ltda. é uma importante

empresa comercial do Estado de Rondônia,

atuando no segmento de revenda de peças

automotivas em toda a região Norte do Brasil. Em

31/12/2024 o Ativo dessa empresa era assim

constituído:

De acordo com as informações apresentadas, podese concluir CORRETAMENTE que em

31/12/2024 o montante do Patrimônio Líquido da

Gaspar & Baltazar Ltda. excede o do Passivo

Circulante em:

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Analista Orçamentário e Financeiro |

Q3872066

Contabilidade Geral

À luz da vigente normatização contábil, informe se

é verdadeiro (V) ou falso (F) para o que se afirma

a seguir sobre a composição e classificação das

contas no Balanço Patrimonial.

(__) As ações mantidas em tesouraria pelas sociedades anônimas deverão ser classificadas no Ativo Circulante ou Não Circulante, a depender do prazo previsto pela administração para sua liquidação.

(__) As obrigações em moeda estrangeira, com cláusula de paridade cambial, serão convertidas em moeda nacional à taxa de câmbio em vigor na data do balanço e as obrigações, os encargos e os riscos classificados no passivo não circulante serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante.

(__) No ativo realizável a longo prazo serão classificados os direitos realizáveis após o término do exercício seguinte, assim como os derivados de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas, diretores, acionistas ou participantes no lucro da companhia, que não constituírem negócios usuais na exploração do objeto da companhia.

A sequência está CORRETA em:

(__) As ações mantidas em tesouraria pelas sociedades anônimas deverão ser classificadas no Ativo Circulante ou Não Circulante, a depender do prazo previsto pela administração para sua liquidação.

(__) As obrigações em moeda estrangeira, com cláusula de paridade cambial, serão convertidas em moeda nacional à taxa de câmbio em vigor na data do balanço e as obrigações, os encargos e os riscos classificados no passivo não circulante serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante.

(__) No ativo realizável a longo prazo serão classificados os direitos realizáveis após o término do exercício seguinte, assim como os derivados de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas, diretores, acionistas ou participantes no lucro da companhia, que não constituírem negócios usuais na exploração do objeto da companhia.

A sequência está CORRETA em:

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Analista Orçamentário e Financeiro |

Q3872065

Contabilidade Geral

Os Princípios de Contabilidade constituem os

alicerces conceituais que norteiam a elaboração e a

interpretação das demonstrações contábeis,

assegurando sua utilidade, comparabilidade e

confiabilidade. Nesse contexto, assinale a

alternativa que descreve CORRETAMENTE o

Princípio da Continuidade.

Ano: 2026

Banca:

IBGP

Órgão:

Câmara de Porto Velho - RO

Prova:

IBGP - 2026 - Câmara de Porto Velho - RO - Analista Orçamentário e Financeiro |

Q3872064

Contabilidade Geral

A empresa Sol & Mar Comércio de Artigos

Esportivos Ltda., optante pelo Lucro Real,

realizou, em 10/03/2024, uma venda de

mercadorias no valor total de R$ 42.000,00, com

incidência de ICMS à alíquota de 18%. No ato da

operação, recebeu 40% do valor por meio de

depósito em conta corrente e o restante será

recebido em 60 dias. O custo das mercadorias

vendidas, conforme registros contábeis da empresa,

era de R$ 20.000,00. Considerando

exclusivamente os dados informados, assinale a

alternativa que indica CORRETAMENTE as

contas que devem receber registros a crédito nos

lançamentos contábeis dessa operação de venda.

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870671

Contabilidade Geral

Durante uma análise das demonstrações contábeis de uma

empresa S/A de capital fechado, o analista judiciário responsável

pelo trabalho identificou o seguinte lançamento contábil

efetuado em 31/12/2024:

• Débito: Resultado de Investimentos – Dividendos e Juros sobre Capital Próprio

• Crédito: Dividendos e Juros sobre Capital Próprio a Pagar

O valor do lançamento corresponde à deliberação da assembleia que aprovou a distribuição, aos acionistas, de dividendos e juros sobre capital próprio relativos ao exercício de 2024.

Considerando-se as informações apresentadas, o analista judiciário identificou corretamente que a empresa deveria ter:

• Débito: Resultado de Investimentos – Dividendos e Juros sobre Capital Próprio

• Crédito: Dividendos e Juros sobre Capital Próprio a Pagar

O valor do lançamento corresponde à deliberação da assembleia que aprovou a distribuição, aos acionistas, de dividendos e juros sobre capital próprio relativos ao exercício de 2024.

Considerando-se as informações apresentadas, o analista judiciário identificou corretamente que a empresa deveria ter:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870670

Contabilidade Geral

Uma companhia aberta está em processo de encerramento das

suas demonstrações contábeis anuais e avaliou as peças

obrigatórias a serem divulgadas ao mercado.

Considerando-se os preceitos da Lei nº 6.404/1976, o contador identificou a desobrigação de divulgação do(a):

Considerando-se os preceitos da Lei nº 6.404/1976, o contador identificou a desobrigação de divulgação do(a):

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870669

Contabilidade Geral

Uma empresa S/A de capital aberto atua no segmento de

streaming de filmes e séries. No 4º trimestre de 2025, a

companhia reconheceu, em suas demonstrações contábeis, uma

provisão no valor de R$ 620 milhões, em razão de uma disputa

tributária relacionada à incidência de ISS sobre a receita de

assinatura digital. De acordo com as estimativas da

administração, a saída de recursos deverá ocorrer dentro de três

anos, e o valor da provisão foi calculado a valor presente,

utilizando uma taxa de desconto de 10% ao ano.

Considerando-se as informações apresentadas e os preceitos do CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes, o reconhecimento contábil subsequente no primeiro ano para essa provisão será:

Considerando-se as informações apresentadas e os preceitos do CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes, o reconhecimento contábil subsequente no primeiro ano para essa provisão será:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870668

Contabilidade Geral

A Verde Energia S/A possui usinas termoelétricas a carvão com

custo histórico de R$ 500.000, vida útil originalmente estimada

em 20 anos e valor residual zero. A depreciação era realizada

pelo método linear e o início da operação foi em janeiro de 2016.

Em 2025, entrou em vigor legislação que proíbe o uso de carvão a

partir de 2032, e os gestores avaliaram que as usinas se tornarão

inviáveis economicamente a partir de 31/12/2029. Em

31/12/2025, os valores presentes dos fluxos de caixa projetados

eram de R$ 70.000,00 (2026), R$ 60.000,00 (2027), R$ 40.000,00

(2028) e R$ 30.000,00 (2029), e o valor justo era de

R$ 210.000.000,00.

Considerando-se as informações apresentadas e os preceitos do CPC 27 – Ativo Imobilizado, a nova depreciação anual, a partir de 2026, será de:

Considerando-se as informações apresentadas e os preceitos do CPC 27 – Ativo Imobilizado, a nova depreciação anual, a partir de 2026, será de:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870667

Contabilidade Geral

Em 2025, uma empresa S/A XYZ do setor de energia renovável

adquiriu 40% das ações ordinárias de outra companhia S/A, uma

empresa que opera parques eólicos no Nordeste. Além disso, a

empresa XYZ obteve uma opção de compra exequível e vantajosa

sobre mais 15% das ações com direito a voto, podendo exercê-la

a qualquer momento nos próximos dois anos. Mesmo sem

exercer a opção, XYZ passou a participar ativamente das decisões

estratégicas, indicando dois dos cinco membros do conselho de

administração e influenciando políticas operacionais e de

investimentos.

Considerando-se as informações apresentadas e os preceitos do CPC 36 – Demonstrações Consolidadas, é correto afirmar que a empresa XYZ:

Considerando-se as informações apresentadas e os preceitos do CPC 36 – Demonstrações Consolidadas, é correto afirmar que a empresa XYZ:

Ano: 2026

Banca:

FGV

Órgão:

TJ-RJ

Prova:

FGV - 2026 - TJ-RJ - Analista Judiciário - Gestão - Contador |

Q3870666

Contabilidade Geral

Uma empresa S/A apresentou, em notas explicativas das

demonstrações contábeis, um quadro complementar às

informações da Demonstração dos Fluxos de Caixa (DFC),

intitulado “Transações que não envolvem caixa”, contendo os

seguintes itens: ativo líquido adquirido em combinação de

negócios por meio de emissão de instrumentos patrimoniais;

contraprestação transferida para aquisição de controle; juros e

encargos financeiros capitalizados ao imobilizado e ao intangível;

a aquisição de ativos por meio de arrendamento.

Considerando-se as informações apresentadas e os preceitos do CPC 03 – Demonstração dos Fluxos de Caixa, o analista judiciário, especialista em contabilidade, identificou que esse quadro complementar:

Considerando-se as informações apresentadas e os preceitos do CPC 03 – Demonstração dos Fluxos de Caixa, o analista judiciário, especialista em contabilidade, identificou que esse quadro complementar:

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Santa Luzia do Norte - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Santa Luzia do Norte - AL - Contador |

Q3869076

Contabilidade Geral

Sobre os princípios fundamentais e as noções introdutórias

que regem a Contabilidade, é CORRETO afirmar que:

Ano: 2026

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2026 - UFPI - Técnico em Contabilidade |

Q3868850

Contabilidade Geral

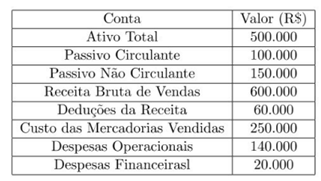

A empresa JBS S.A. apresentou as seguintes contas ao final do exercício:

Com base na Resolução CFC n° 750/93 e Lei nº 6.404/76, os valores do patrimônio líquido e o resultado do exercício são, respectivamente:

Com base na Resolução CFC n° 750/93 e Lei nº 6.404/76, os valores do patrimônio líquido e o resultado do exercício são, respectivamente:

Ano: 2026

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2026 - UFPI - Técnico em Contabilidade |

Q3868849

Contabilidade Geral

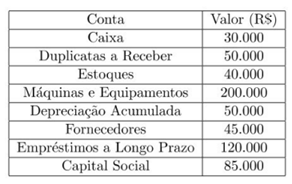

Em 31/12, a empresa Luz de Gaia S.A. apresentou os seguintes saldos:

Com base na Lei nº 6.404/76, o valor total do ativo circulante, do ativo não circulante e do patrimônio líquido é, respectivamente:

Com base na Lei nº 6.404/76, o valor total do ativo circulante, do ativo não circulante e do patrimônio líquido é, respectivamente:

Ano: 2026

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2026 - UFPI - Técnico em Contabilidade |

Q3868848

Contabilidade Geral

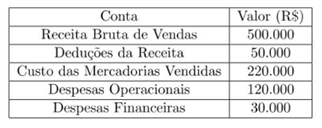

A Cia. Ipanema apresentou a seguinte Demonstração do Resultado do Exercício (DRE) simplificada:

Com base no regime de competência e nas regras da Lei nº 6.404/76, o resultado do exercício é:

Com base no regime de competência e nas regras da Lei nº 6.404/76, o resultado do exercício é:

Ano: 2026

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2026 - UFPI - Técnico em Contabilidade |

Q3868847

Contabilidade Geral

A Cia. Raio de Sol apresentou, ao final do exercício:

A opção que corresponde ao valor do Patrimônio Líquido da empresa é:

Ano: 2026

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2026 - UFPI - Técnico em Contabilidade |

Q3868845

Contabilidade Geral

Avalie as opções a seguir e a relação proposta entre elas:

I. o balanço patrimonial, conforme a Lei nº 6.404/76, Art. 178, deve apresentar separadamente o ativo circulante e o não circulante, com base no prazo de realização dos direitos.

Porque

II. A classificação de um ativo como circulante depende exclusivamente de sua natureza física e tangibilidade.

Assinale a opção CORRETA:

I. o balanço patrimonial, conforme a Lei nº 6.404/76, Art. 178, deve apresentar separadamente o ativo circulante e o não circulante, com base no prazo de realização dos direitos.

Porque

II. A classificação de um ativo como circulante depende exclusivamente de sua natureza física e tangibilidade.

Assinale a opção CORRETA:

Ano: 2026

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2026 - UFPI - Técnico em Contabilidade |

Q3868844

Contabilidade Geral

No balanço, os elementos do ativo serão avaliados segundo os seguintes critérios, EXCETO: