Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.307 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Schroeder - SC

Prova:

FURB - 2023 - Prefeitura de Schroeder - SC - Contador |

Q2126932

Contabilidade Geral

Conforme a NBC TSP Estrutura Conceitual - Estrutura

Conceitual para Elaboração e Divulgação de Informação

Contábil de Propósito Geral pelas Entidades do Setor

Público, os elementos das demonstrações contábeis

correspondem às estruturas básicas a partir das quais as

demonstrações contábeis são elaboradas.

Com relação aos elementos das demonstrações contábeis, assinale a alternativa correta:

Com relação aos elementos das demonstrações contábeis, assinale a alternativa correta:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Schroeder - SC

Prova:

FURB - 2023 - Prefeitura de Schroeder - SC - Contador |

Q2126924

Contabilidade Geral

Um dos aspectos mais importantes em relação ao

reconhecimento contábil de um ativo diz respeito à sua

correta mensuração. No caso dos Estoques, por vezes

surgem dúvidas quanto ao valor a ser contabilizado,

especialmente quando se trata de materiais recebidos

em doação, por exemplo. Desse modo, quanto à

mensuração dos estoques, é correto afirmar que:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Contador |

Q2125552

Contabilidade Geral

O Decreto Federal nº 9.580/2018 regulamenta a tributação, a fiscalização, a arrecadação e a

administração do Imposto sobre a Renda e Proventos de Qualquer Natureza, tratando da tributação

das Pessoas Jurídicas. Com base no Decreto, julgue as afirmativas a seguir, acerca da opção de

tributação com base no lucro presumido, e assinale a alternativa correta:

I. Os ganhos decorrentes de avaliação de ativo ou passivo com base no valor justo não integrarão a base de cálculo do imposto sobre a renda no momento em que forem apurados.

II. Poderá optar pelo regime de tributação com base no lucro presumido a pessoa jurídica cuja receita bruta total no ano-calendário anterior tenha sido igual ou inferior a R$ 80.000.000,00.

III. A pessoa jurídica habilitada à opção pelo regime de tributação com base no lucro presumido está dispensada de manter escrituração contábil nos termos da legislação comercial.

I. Os ganhos decorrentes de avaliação de ativo ou passivo com base no valor justo não integrarão a base de cálculo do imposto sobre a renda no momento em que forem apurados.

II. Poderá optar pelo regime de tributação com base no lucro presumido a pessoa jurídica cuja receita bruta total no ano-calendário anterior tenha sido igual ou inferior a R$ 80.000.000,00.

III. A pessoa jurídica habilitada à opção pelo regime de tributação com base no lucro presumido está dispensada de manter escrituração contábil nos termos da legislação comercial.

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Contador |

Q2125548

Contabilidade Geral

Ainda com base na NBC TG - Estrutura Conceitual para Relatório Financeiro (Estrutura Conceitual),

informe se é verdadeiro (V) ou falso (F) para o que se afirma e assinale a alternativa com a sequência

correta.

( ) O regime de competência reflete os efeitos de transações e outros eventos e circunstâncias sobre reivindicações e recursos econômicos da entidade que reporta nos períodos em que esses efeitos ocorrem, mesmo que os pagamentos e recebimentos à vista resultantes ocorram em período diferente.

( ) Informações sobre a natureza e os valores dos recursos econômicos e reivindicações da entidade que reporta podem auxiliar os usuários a identificar os pontos fortes e fracos financeiros da entidade que reporta. Essas informações podem auxiliar os usuários a avaliar a liquidez e solvência da entidade que reporta, suas necessidades de financiamento adicional e a sua probabilidade de êxito na obtenção desse financiamento.

( ) Informações sobre os fluxos de caixa da entidade que reporta durante o período não têm utilidade para auxiliar os usuários a avaliar a capacidade da entidade de gerar futuros fluxos de caixa e avaliar a gestão de recursos da administração, ante a completa ausência de caráter preditivo de seu conteúdo.

( ) O regime de competência reflete os efeitos de transações e outros eventos e circunstâncias sobre reivindicações e recursos econômicos da entidade que reporta nos períodos em que esses efeitos ocorrem, mesmo que os pagamentos e recebimentos à vista resultantes ocorram em período diferente.

( ) Informações sobre a natureza e os valores dos recursos econômicos e reivindicações da entidade que reporta podem auxiliar os usuários a identificar os pontos fortes e fracos financeiros da entidade que reporta. Essas informações podem auxiliar os usuários a avaliar a liquidez e solvência da entidade que reporta, suas necessidades de financiamento adicional e a sua probabilidade de êxito na obtenção desse financiamento.

( ) Informações sobre os fluxos de caixa da entidade que reporta durante o período não têm utilidade para auxiliar os usuários a avaliar a capacidade da entidade de gerar futuros fluxos de caixa e avaliar a gestão de recursos da administração, ante a completa ausência de caráter preditivo de seu conteúdo.

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Contador |

Q2125546

Contabilidade Geral

O Princípio Contábil que dispõe que o patrimônio da entidade não se confunde com os dos seus sócios

ou proprietários e que a agregação contábil de patrimônios autônomos não resulta em nova entidade,

mas numa unidade de natureza econômico-contábil, é o denominado:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Contador |

Q2125542

Contabilidade Geral

Texto associado

ATENÇÃO! Para resolução da questão, considere as informações a seguir, que foram

extraídas do balancete da Cia. Phoenix, em 31/12/2021, já depois de apurado o resultado do exercício:

CONTAS DE RESULTADO:

Reversão de Provisões p/riscos trabalhistas ..........................................4.500,00

Resultado positivo de Equivalência patr. ..............................................12.000,00

Fretes sobre vendas..............................................................................21.000,00

Receita bruta de vendas.....................................................................232.000,00

Despesas com Aluguéis........................................................................12.000,00

ICMS sobre vendas...............................................................................32.000,00

Descontos incondicionais concedidos...................................................10.000,00

Salários e encargos previdenciários......................................................42.000,00

COFINS sobre faturamento.....................................................................4.200,00

Juros Ativos.............................................................................................4.700,00

Abatimentos Concedidos.........................................................................2.000,00

Devoluções de vendas ...........................................................................6.300,00

Descontos Condicionais Concedidos......................................................3.500,00

Depreciação ...........................................................................................9.000,00

Custo das mercadorias vendidas..........................................................79.000,00

PIS s/folha de pagamento ......................................................................1.300,00

Ajuste a valor presente de vendas..........................................................7.400,00

Doações efetuadas..................................................................................2.500,00

CONTAS PATRIMONIAIS:

Estoque de mercadorias para revenda ................................................ 16.000,00

Amortização Acumulada ............................................................... ....... 42.000,00

Marcas e Patentes........................................................................... ..... 22.000,00

Investimentos temporários de curto prazo............................................... 5.000,00

Ajuste Valor presente - vendas a longo prazo .................................... .... 3.500,00

Softwares........................................................................................ ....... 25.000,00

Debêntures emitidas – longo prazo ....................................................... 25.000,00

Ações em tesouraria ................................................................................ 4.500,00

Participações Permanentes em controladas........................................... 45.000,00

Financiamentos bancários – longo prazo................................................ 36.000,00

Prejuízos acumulados.............................................................................. 24.800,00

Salários a pagar....................................................................................... 14.000,00

Reservas de lucros................................................................................... 26.500,00

Clientes..................................................................................................... 18.000,00

Obrigações fiscais a recolher.................................................................... 17.200,00

IR e CSLL a pagar........................................................................................ 8.400,00

Aluguéis pagos antecipadamente.............................................................. 16.000,00

Aplicações Financeiras de Longo Prazo...................................................... 8.000,00

Clientes – longo prazo................................................................................ 16.000,00

Empréstimos de Coligadas – longo prazo ................................................. 12.000,00

Capital Social............................................................................................ 130.000,00

Instalações.................................................................................................. 68.000,00

Encargos Financ. a transcorrer – longo prazo ............................................. 9.000,00

Caixa e Equivalentes de Caixa .................................................................... 8.500,00

Ajuste a valor recuperável - Ativo Intangível................................................. 4.200,00

Depreciação acumulada.............................................................................. 23.000,00

Fornecedores.............................................................................................. 15.000,00

Em 2021, o Resultado com Mercadorias da Cia. Phoenix foi:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Contador |

Q2125541

Contabilidade Geral

Texto associado

ATENÇÃO! Para resolução da questão, considere as informações a seguir, que foram

extraídas do balancete da Cia. Phoenix, em 31/12/2021, já depois de apurado o resultado do exercício:

CONTAS DE RESULTADO:

Reversão de Provisões p/riscos trabalhistas ..........................................4.500,00

Resultado positivo de Equivalência patr. ..............................................12.000,00

Fretes sobre vendas..............................................................................21.000,00

Receita bruta de vendas.....................................................................232.000,00

Despesas com Aluguéis........................................................................12.000,00

ICMS sobre vendas...............................................................................32.000,00

Descontos incondicionais concedidos...................................................10.000,00

Salários e encargos previdenciários......................................................42.000,00

COFINS sobre faturamento.....................................................................4.200,00

Juros Ativos.............................................................................................4.700,00

Abatimentos Concedidos.........................................................................2.000,00

Devoluções de vendas ...........................................................................6.300,00

Descontos Condicionais Concedidos......................................................3.500,00

Depreciação ...........................................................................................9.000,00

Custo das mercadorias vendidas..........................................................79.000,00

PIS s/folha de pagamento ......................................................................1.300,00

Ajuste a valor presente de vendas..........................................................7.400,00

Doações efetuadas..................................................................................2.500,00

CONTAS PATRIMONIAIS:

Estoque de mercadorias para revenda ................................................ 16.000,00

Amortização Acumulada ............................................................... ....... 42.000,00

Marcas e Patentes........................................................................... ..... 22.000,00

Investimentos temporários de curto prazo............................................... 5.000,00

Ajuste Valor presente - vendas a longo prazo .................................... .... 3.500,00

Softwares........................................................................................ ....... 25.000,00

Debêntures emitidas – longo prazo ....................................................... 25.000,00

Ações em tesouraria ................................................................................ 4.500,00

Participações Permanentes em controladas........................................... 45.000,00

Financiamentos bancários – longo prazo................................................ 36.000,00

Prejuízos acumulados.............................................................................. 24.800,00

Salários a pagar....................................................................................... 14.000,00

Reservas de lucros................................................................................... 26.500,00

Clientes..................................................................................................... 18.000,00

Obrigações fiscais a recolher.................................................................... 17.200,00

IR e CSLL a pagar........................................................................................ 8.400,00

Aluguéis pagos antecipadamente.............................................................. 16.000,00

Aplicações Financeiras de Longo Prazo...................................................... 8.000,00

Clientes – longo prazo................................................................................ 16.000,00

Empréstimos de Coligadas – longo prazo ................................................. 12.000,00

Capital Social............................................................................................ 130.000,00

Instalações.................................................................................................. 68.000,00

Encargos Financ. a transcorrer – longo prazo ............................................. 9.000,00

Caixa e Equivalentes de Caixa .................................................................... 8.500,00

Ajuste a valor recuperável - Ativo Intangível................................................. 4.200,00

Depreciação acumulada.............................................................................. 23.000,00

Fornecedores.............................................................................................. 15.000,00

Em 2021, a Receita Líquida de Vendas da Cia. Phoenix importou em:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Contador |

Q2125540

Contabilidade Geral

Texto associado

ATENÇÃO! Para resolução da questão, considere as informações a seguir, que foram

extraídas do balancete da Cia. Phoenix, em 31/12/2021, já depois de apurado o resultado do exercício:

CONTAS DE RESULTADO:

Reversão de Provisões p/riscos trabalhistas ..........................................4.500,00

Resultado positivo de Equivalência patr. ..............................................12.000,00

Fretes sobre vendas..............................................................................21.000,00

Receita bruta de vendas.....................................................................232.000,00

Despesas com Aluguéis........................................................................12.000,00

ICMS sobre vendas...............................................................................32.000,00

Descontos incondicionais concedidos...................................................10.000,00

Salários e encargos previdenciários......................................................42.000,00

COFINS sobre faturamento.....................................................................4.200,00

Juros Ativos.............................................................................................4.700,00

Abatimentos Concedidos.........................................................................2.000,00

Devoluções de vendas ...........................................................................6.300,00

Descontos Condicionais Concedidos......................................................3.500,00

Depreciação ...........................................................................................9.000,00

Custo das mercadorias vendidas..........................................................79.000,00

PIS s/folha de pagamento ......................................................................1.300,00

Ajuste a valor presente de vendas..........................................................7.400,00

Doações efetuadas..................................................................................2.500,00

CONTAS PATRIMONIAIS:

Estoque de mercadorias para revenda ................................................ 16.000,00

Amortização Acumulada ............................................................... ....... 42.000,00

Marcas e Patentes........................................................................... ..... 22.000,00

Investimentos temporários de curto prazo............................................... 5.000,00

Ajuste Valor presente - vendas a longo prazo .................................... .... 3.500,00

Softwares........................................................................................ ....... 25.000,00

Debêntures emitidas – longo prazo ....................................................... 25.000,00

Ações em tesouraria ................................................................................ 4.500,00

Participações Permanentes em controladas........................................... 45.000,00

Financiamentos bancários – longo prazo................................................ 36.000,00

Prejuízos acumulados.............................................................................. 24.800,00

Salários a pagar....................................................................................... 14.000,00

Reservas de lucros................................................................................... 26.500,00

Clientes..................................................................................................... 18.000,00

Obrigações fiscais a recolher.................................................................... 17.200,00

IR e CSLL a pagar........................................................................................ 8.400,00

Aluguéis pagos antecipadamente.............................................................. 16.000,00

Aplicações Financeiras de Longo Prazo...................................................... 8.000,00

Clientes – longo prazo................................................................................ 16.000,00

Empréstimos de Coligadas – longo prazo ................................................. 12.000,00

Capital Social............................................................................................ 130.000,00

Instalações.................................................................................................. 68.000,00

Encargos Financ. a transcorrer – longo prazo ............................................. 9.000,00

Caixa e Equivalentes de Caixa .................................................................... 8.500,00

Ajuste a valor recuperável - Ativo Intangível................................................. 4.200,00

Depreciação acumulada.............................................................................. 23.000,00

Fornecedores.............................................................................................. 15.000,00

O valor do Ativo Intangível da Cia. Phoenix em 31/12/2021 era de:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Contador |

Q2125539

Contabilidade Geral

Texto associado

ATENÇÃO! Para resolução da questão, considere as informações a seguir, que foram

extraídas do balancete da Cia. Phoenix, em 31/12/2021, já depois de apurado o resultado do exercício:

CONTAS DE RESULTADO:

Reversão de Provisões p/riscos trabalhistas ..........................................4.500,00

Resultado positivo de Equivalência patr. ..............................................12.000,00

Fretes sobre vendas..............................................................................21.000,00

Receita bruta de vendas.....................................................................232.000,00

Despesas com Aluguéis........................................................................12.000,00

ICMS sobre vendas...............................................................................32.000,00

Descontos incondicionais concedidos...................................................10.000,00

Salários e encargos previdenciários......................................................42.000,00

COFINS sobre faturamento.....................................................................4.200,00

Juros Ativos.............................................................................................4.700,00

Abatimentos Concedidos.........................................................................2.000,00

Devoluções de vendas ...........................................................................6.300,00

Descontos Condicionais Concedidos......................................................3.500,00

Depreciação ...........................................................................................9.000,00

Custo das mercadorias vendidas..........................................................79.000,00

PIS s/folha de pagamento ......................................................................1.300,00

Ajuste a valor presente de vendas..........................................................7.400,00

Doações efetuadas..................................................................................2.500,00

CONTAS PATRIMONIAIS:

Estoque de mercadorias para revenda ................................................ 16.000,00

Amortização Acumulada ............................................................... ....... 42.000,00

Marcas e Patentes........................................................................... ..... 22.000,00

Investimentos temporários de curto prazo............................................... 5.000,00

Ajuste Valor presente - vendas a longo prazo .................................... .... 3.500,00

Softwares........................................................................................ ....... 25.000,00

Debêntures emitidas – longo prazo ....................................................... 25.000,00

Ações em tesouraria ................................................................................ 4.500,00

Participações Permanentes em controladas........................................... 45.000,00

Financiamentos bancários – longo prazo................................................ 36.000,00

Prejuízos acumulados.............................................................................. 24.800,00

Salários a pagar....................................................................................... 14.000,00

Reservas de lucros................................................................................... 26.500,00

Clientes..................................................................................................... 18.000,00

Obrigações fiscais a recolher.................................................................... 17.200,00

IR e CSLL a pagar........................................................................................ 8.400,00

Aluguéis pagos antecipadamente.............................................................. 16.000,00

Aplicações Financeiras de Longo Prazo...................................................... 8.000,00

Clientes – longo prazo................................................................................ 16.000,00

Empréstimos de Coligadas – longo prazo ................................................. 12.000,00

Capital Social............................................................................................ 130.000,00

Instalações.................................................................................................. 68.000,00

Encargos Financ. a transcorrer – longo prazo ............................................. 9.000,00

Caixa e Equivalentes de Caixa .................................................................... 8.500,00

Ajuste a valor recuperável - Ativo Intangível................................................. 4.200,00

Depreciação acumulada.............................................................................. 23.000,00

Fornecedores.............................................................................................. 15.000,00

Ainda com base nos dados apresentados, o valor do Patrimônio Líquido da empresa em 31/12/2021

era de:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Contador |

Q2125538

Contabilidade Geral

Texto associado

ATENÇÃO! Para resolução da questão, considere as informações a seguir, que foram

extraídas do balancete da Cia. Phoenix, em 31/12/2021, já depois de apurado o resultado do exercício:

CONTAS DE RESULTADO:

Reversão de Provisões p/riscos trabalhistas ..........................................4.500,00

Resultado positivo de Equivalência patr. ..............................................12.000,00

Fretes sobre vendas..............................................................................21.000,00

Receita bruta de vendas.....................................................................232.000,00

Despesas com Aluguéis........................................................................12.000,00

ICMS sobre vendas...............................................................................32.000,00

Descontos incondicionais concedidos...................................................10.000,00

Salários e encargos previdenciários......................................................42.000,00

COFINS sobre faturamento.....................................................................4.200,00

Juros Ativos.............................................................................................4.700,00

Abatimentos Concedidos.........................................................................2.000,00

Devoluções de vendas ...........................................................................6.300,00

Descontos Condicionais Concedidos......................................................3.500,00

Depreciação ...........................................................................................9.000,00

Custo das mercadorias vendidas..........................................................79.000,00

PIS s/folha de pagamento ......................................................................1.300,00

Ajuste a valor presente de vendas..........................................................7.400,00

Doações efetuadas..................................................................................2.500,00

CONTAS PATRIMONIAIS:

Estoque de mercadorias para revenda ................................................ 16.000,00

Amortização Acumulada ............................................................... ....... 42.000,00

Marcas e Patentes........................................................................... ..... 22.000,00

Investimentos temporários de curto prazo............................................... 5.000,00

Ajuste Valor presente - vendas a longo prazo .................................... .... 3.500,00

Softwares........................................................................................ ....... 25.000,00

Debêntures emitidas – longo prazo ....................................................... 25.000,00

Ações em tesouraria ................................................................................ 4.500,00

Participações Permanentes em controladas........................................... 45.000,00

Financiamentos bancários – longo prazo................................................ 36.000,00

Prejuízos acumulados.............................................................................. 24.800,00

Salários a pagar....................................................................................... 14.000,00

Reservas de lucros................................................................................... 26.500,00

Clientes..................................................................................................... 18.000,00

Obrigações fiscais a recolher.................................................................... 17.200,00

IR e CSLL a pagar........................................................................................ 8.400,00

Aluguéis pagos antecipadamente.............................................................. 16.000,00

Aplicações Financeiras de Longo Prazo...................................................... 8.000,00

Clientes – longo prazo................................................................................ 16.000,00

Empréstimos de Coligadas – longo prazo ................................................. 12.000,00

Capital Social............................................................................................ 130.000,00

Instalações.................................................................................................. 68.000,00

Encargos Financ. a transcorrer – longo prazo ............................................. 9.000,00

Caixa e Equivalentes de Caixa .................................................................... 8.500,00

Ajuste a valor recuperável - Ativo Intangível................................................. 4.200,00

Depreciação acumulada.............................................................................. 23.000,00

Fornecedores.............................................................................................. 15.000,00

Assinale a alternativa que indica o valor do Passivo Não-Circulante da empresa em 31/12/2021:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Contador |

Q2125537

Contabilidade Geral

Texto associado

ATENÇÃO! Para resolução da questão, considere as informações a seguir, que foram

extraídas do balancete da Cia. Phoenix, em 31/12/2021, já depois de apurado o resultado do exercício:

CONTAS DE RESULTADO:

Reversão de Provisões p/riscos trabalhistas ..........................................4.500,00

Resultado positivo de Equivalência patr. ..............................................12.000,00

Fretes sobre vendas..............................................................................21.000,00

Receita bruta de vendas.....................................................................232.000,00

Despesas com Aluguéis........................................................................12.000,00

ICMS sobre vendas...............................................................................32.000,00

Descontos incondicionais concedidos...................................................10.000,00

Salários e encargos previdenciários......................................................42.000,00

COFINS sobre faturamento.....................................................................4.200,00

Juros Ativos.............................................................................................4.700,00

Abatimentos Concedidos.........................................................................2.000,00

Devoluções de vendas ...........................................................................6.300,00

Descontos Condicionais Concedidos......................................................3.500,00

Depreciação ...........................................................................................9.000,00

Custo das mercadorias vendidas..........................................................79.000,00

PIS s/folha de pagamento ......................................................................1.300,00

Ajuste a valor presente de vendas..........................................................7.400,00

Doações efetuadas..................................................................................2.500,00

CONTAS PATRIMONIAIS:

Estoque de mercadorias para revenda ................................................ 16.000,00

Amortização Acumulada ............................................................... ....... 42.000,00

Marcas e Patentes........................................................................... ..... 22.000,00

Investimentos temporários de curto prazo............................................... 5.000,00

Ajuste Valor presente - vendas a longo prazo .................................... .... 3.500,00

Softwares........................................................................................ ....... 25.000,00

Debêntures emitidas – longo prazo ....................................................... 25.000,00

Ações em tesouraria ................................................................................ 4.500,00

Participações Permanentes em controladas........................................... 45.000,00

Financiamentos bancários – longo prazo................................................ 36.000,00

Prejuízos acumulados.............................................................................. 24.800,00

Salários a pagar....................................................................................... 14.000,00

Reservas de lucros................................................................................... 26.500,00

Clientes..................................................................................................... 18.000,00

Obrigações fiscais a recolher.................................................................... 17.200,00

IR e CSLL a pagar........................................................................................ 8.400,00

Aluguéis pagos antecipadamente.............................................................. 16.000,00

Aplicações Financeiras de Longo Prazo...................................................... 8.000,00

Clientes – longo prazo................................................................................ 16.000,00

Empréstimos de Coligadas – longo prazo ................................................. 12.000,00

Capital Social............................................................................................ 130.000,00

Instalações.................................................................................................. 68.000,00

Encargos Financ. a transcorrer – longo prazo ............................................. 9.000,00

Caixa e Equivalentes de Caixa .................................................................... 8.500,00

Ajuste a valor recuperável - Ativo Intangível................................................. 4.200,00

Depreciação acumulada.............................................................................. 23.000,00

Fornecedores.............................................................................................. 15.000,00

Considerando as contas-contábeis e os saldos fornecidos, assinale a alternativa que representa o valor

do Ativo Não-Circulante da Cia. Phoenix ao fim de 2021:

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Agente de Fiscalização Tributária |

Q2124714

Contabilidade Geral

Nos termos do Código Tributário do Município de Nova

Mutum (Lei Complementar 184/2018), a atualização do valor

monetário da base de cálculo do IPTU (Imposto sobre a

Propriedade Predial e Territorial Urbana), por índice oficial,

configura:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Técnico Contábil Financeiro - 5M2 |

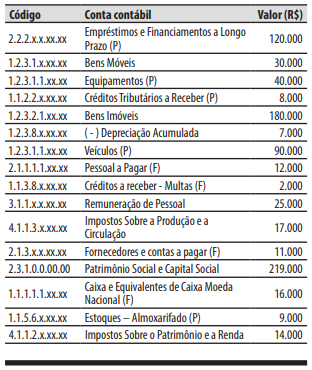

Q2123433

Contabilidade Geral

Texto associado

Caso 1

Para responder à questão, considere e a seguinte relação

de contas contábeis e seus saldos em 31/12/2022 relativas a um

ente da federação:

A respeito da relação de contas contábeis e seus

saldos, é correto afirmar que:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Técnico Contábil Financeiro - 5M2 |

Q2123432

Contabilidade Geral

Texto associado

Caso 1

Para responder à questão, considere e a seguinte relação

de contas contábeis e seus saldos em 31/12/2022 relativas a um

ente da federação:

Em 31/12/2022, no balanço patrimonial, o valor

do total do ativo foi de:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Técnico Contábil Financeiro - 5M2 |

Q2123428

Contabilidade Geral

De acordo com a Norma Brasileira de Contabilidade NBC TG 16 (R2) – Estoques, o preço que seria

recebido pela venda de um ativo ou que seria pago

pela transferência de um passivo em uma transação

não forçada entre participantes do mercado na data

de mensuração é o:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

FEPAM - RS

Prova:

Instituto Consulplan - 2023 - FEPAM - RS - Agente Técnico - Técnico em Secretariado |

Q2122658

Contabilidade Geral

Sobre noções básicas de contabilidade, marque V para as

afirmativas verdadeiras e F para as falsas.

( ) Uma das primeiras preocupações da contabilidade era resolver problemas de mensuração monetária dos estoques e do resultado, não a de fazer dela um instrumento de administração. Devido ao crescimento e ao aumento da complexidade das empresas, além do distanciamento entre administrador, ativos e pessoas administradas, a contabilidade passou a ser eficiente forma de auxílio no desempenho de uma nova missão: a gerencial. ( ) Na terminologia contábil, entende-se como “gasto” o sacrifício financeiro para obtenção de um produto ou serviço. Por sua vez, “custo” é o gasto relativo a bem ou serviço utilizado na produção de outros bens e serviços. ( ) É comum que pessoas leigas em contabilidade associem os procedimentos relativos a essa ciência como uma simples forma de controle burocrático e exerçam certa resistência em adotá-los. Portanto, cada membro da organização deve ser conscientizado da necessidade e da utilidade de cada informação ser devidamente e tempestivamente registrada. ( ) Em uma fundação como em qualquer outra instituição, cada informação provoca um gasto e pode trazer um benefício. O gasto envolvido na obtenção de cada informação é normalmente alto. Por isso, a avaliação crítica da relação “custo-benefício” não deve ser feita de forma contínua.

A sequência está correta em

( ) Uma das primeiras preocupações da contabilidade era resolver problemas de mensuração monetária dos estoques e do resultado, não a de fazer dela um instrumento de administração. Devido ao crescimento e ao aumento da complexidade das empresas, além do distanciamento entre administrador, ativos e pessoas administradas, a contabilidade passou a ser eficiente forma de auxílio no desempenho de uma nova missão: a gerencial. ( ) Na terminologia contábil, entende-se como “gasto” o sacrifício financeiro para obtenção de um produto ou serviço. Por sua vez, “custo” é o gasto relativo a bem ou serviço utilizado na produção de outros bens e serviços. ( ) É comum que pessoas leigas em contabilidade associem os procedimentos relativos a essa ciência como uma simples forma de controle burocrático e exerçam certa resistência em adotá-los. Portanto, cada membro da organização deve ser conscientizado da necessidade e da utilidade de cada informação ser devidamente e tempestivamente registrada. ( ) Em uma fundação como em qualquer outra instituição, cada informação provoca um gasto e pode trazer um benefício. O gasto envolvido na obtenção de cada informação é normalmente alto. Por isso, a avaliação crítica da relação “custo-benefício” não deve ser feita de forma contínua.

A sequência está correta em

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Técnico de Contabilidade - 1M4 |

Q2119833

Contabilidade Geral

Quanto aos intangíveis, é correto afirmar que:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Técnico de Contabilidade - 1M4 |

Q2119830

Contabilidade Geral

Texto associado

■ Impostos, Taxas e Contribuições

de Melhoria lançados . . . . . . . . . . . . . . . . . . . . . . R$ 280.000,00

■ Impostos, Taxas e Contribuições

de Melhoria realizados . . . . . . . . . . . . . . . .. . . . . . R$ 220.000,00

■ Receita de Serviços realizada . . . . . . . . . . . . . . . R$ 30.000,00

■ Alienações de Bens . . . . . . . . . . . . . . . . . . . . . . . R$ 20.000,00

■ Transferências do Fundo de Participação

dos Municípios recebidas . . . . . . . . . . . . . . . . . . . . R$ 70.000,00

■ Operações de crédito recebidas . . . . . . . . . . . . . R$ 60.000,00

■ Receita Patrimonial realizada . . . . . . . . . . . . . . . R$ 20.000,00

■ Multas Não Tributárias lançadas . . . . . . . . . . . . R$ 10.000,00

■ Pessoal e Encargos Sociais:

■ empenhado . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 180.000,00

■ liquidado . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 180.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 150.000,00

■ Juros e Encargos da Dívida:

■ empenhado, liquidado e pago . . . . . . . . . . . .R$ 25.000,00

■ Amortização da dívida:

■ empenhado, liquidado e pago. . . . . . . . . . . .R$ 70.000,00

■ Aquisição de equipamentos:

■ empenhado e liquidado . . . . . . . . . . . . . . . .R$ 15.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 10.000,00

■ Outras despesas correntes:

■ empenhado . . . . . . . . . . . . . . . . . . . . . . . R$ 110.000,00

■ liquidado . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 90.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 85.000,00

■ Obras e instalações:

■ empenhado . . . . . . . . . . . . . . . . . . . . . . . .R$ 45.000,00

■ liquidado . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 32.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 28.000,00

Considerando apenas as informações do Caso 1,

pode-se inferir que:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Técnico de Contabilidade - 1M4 |

Q2119829

Contabilidade Geral

Texto associado

■ Impostos, Taxas e Contribuições

de Melhoria lançados . . . . . . . . . . . . . . . . . . . . . . R$ 280.000,00

■ Impostos, Taxas e Contribuições

de Melhoria realizados . . . . . . . . . . . . . . . .. . . . . . R$ 220.000,00

■ Receita de Serviços realizada . . . . . . . . . . . . . . . R$ 30.000,00

■ Alienações de Bens . . . . . . . . . . . . . . . . . . . . . . . R$ 20.000,00

■ Transferências do Fundo de Participação

dos Municípios recebidas . . . . . . . . . . . . . . . . . . . . R$ 70.000,00

■ Operações de crédito recebidas . . . . . . . . . . . . . R$ 60.000,00

■ Receita Patrimonial realizada . . . . . . . . . . . . . . . R$ 20.000,00

■ Multas Não Tributárias lançadas . . . . . . . . . . . . R$ 10.000,00

■ Pessoal e Encargos Sociais:

■ empenhado . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 180.000,00

■ liquidado . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 180.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 150.000,00

■ Juros e Encargos da Dívida:

■ empenhado, liquidado e pago . . . . . . . . . . . .R$ 25.000,00

■ Amortização da dívida:

■ empenhado, liquidado e pago. . . . . . . . . . . .R$ 70.000,00

■ Aquisição de equipamentos:

■ empenhado e liquidado . . . . . . . . . . . . . . . .R$ 15.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 10.000,00

■ Outras despesas correntes:

■ empenhado . . . . . . . . . . . . . . . . . . . . . . . R$ 110.000,00

■ liquidado . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 90.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 85.000,00

■ Obras e instalações:

■ empenhado . . . . . . . . . . . . . . . . . . . . . . . .R$ 45.000,00

■ liquidado . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 32.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 28.000,00

As Despesas de Capital do período somam:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Técnico de Contabilidade - 1M4 |

Q2119828

Contabilidade Geral

Texto associado

■ Impostos, Taxas e Contribuições

de Melhoria lançados . . . . . . . . . . . . . . . . . . . . . . R$ 280.000,00

■ Impostos, Taxas e Contribuições

de Melhoria realizados . . . . . . . . . . . . . . . .. . . . . . R$ 220.000,00

■ Receita de Serviços realizada . . . . . . . . . . . . . . . R$ 30.000,00

■ Alienações de Bens . . . . . . . . . . . . . . . . . . . . . . . R$ 20.000,00

■ Transferências do Fundo de Participação

dos Municípios recebidas . . . . . . . . . . . . . . . . . . . . R$ 70.000,00

■ Operações de crédito recebidas . . . . . . . . . . . . . R$ 60.000,00

■ Receita Patrimonial realizada . . . . . . . . . . . . . . . R$ 20.000,00

■ Multas Não Tributárias lançadas . . . . . . . . . . . . R$ 10.000,00

■ Pessoal e Encargos Sociais:

■ empenhado . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 180.000,00

■ liquidado . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 180.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 150.000,00

■ Juros e Encargos da Dívida:

■ empenhado, liquidado e pago . . . . . . . . . . . .R$ 25.000,00

■ Amortização da dívida:

■ empenhado, liquidado e pago. . . . . . . . . . . .R$ 70.000,00

■ Aquisição de equipamentos:

■ empenhado e liquidado . . . . . . . . . . . . . . . .R$ 15.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 10.000,00

■ Outras despesas correntes:

■ empenhado . . . . . . . . . . . . . . . . . . . . . . . R$ 110.000,00

■ liquidado . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 90.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 85.000,00

■ Obras e instalações:

■ empenhado . . . . . . . . . . . . . . . . . . . . . . . .R$ 45.000,00

■ liquidado . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 32.000,00

■ pago . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 28.000,00

O total de Receitas Correntes do período é de: