Questões de Concurso

Foram encontradas 36.307 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

No ano seguinte (X2) a situação econômica melhorou e, ao avaliar a recuperabilidade dos seus ativos em 31/12/X2, a empresa Spiral S.A. verificou que o valor em uso do terreno era de R$ 1.900.000 e o seu valor justo líquido das despesas de vendas era de R$ 2.200.000.

Na Demonstração do Resultado do ano de X2, a empresa Spiral S.A. deveria

Em 31/12/X1 a empresa Molim S.A. revisou suas estimativas e alterou a vida útil remanescente para 6 anos e o novo valor residual para R$ 20.000.

O saldo contábil evidenciado para a máquina, no Balanço Patrimonial da empresa Molim S.A. em 31/12/X2, foi, em reais:

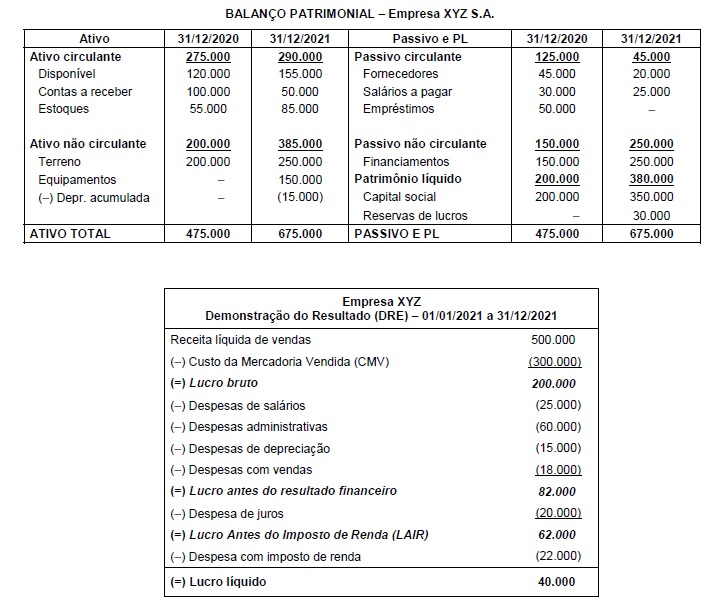

Os Balanços Patrimoniais em 31/12/2020 e 31/12/2021 e a Demonstração do Resultado do Exercício de 2021 da empresa XYZ S.A. estão apresentados a seguir.

Informações adicionais:

• As despesas de juros são decorrentes dos financiamentos de longo prazo e serão pagas apenas no vencimento final.

• Houve distribuição de dividendos de 25% do lucro líquido.

• Do aumento de capital ocorrido durante o ano de 2021, parte foi efetuada com a entrega de um terreno avaliado em R$ 50.000.

Com base nas informações apresentadas, o valor do fluxo total das atividades de financiamento, reportado na Demonstração

dos Fluxos de Caixa de 2021 da empresa XYZ S.A, foi, em reais:

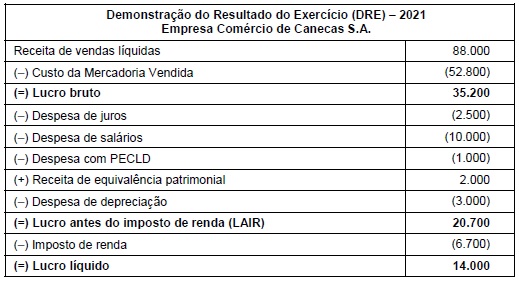

A empresa Comércio de Canecas S.A. apresentou, no ano de 2021, a seguinte Demonstração do Resultado do Exercício:

Informações adicionais:

• Nas vendas efetuadas pela empresa Comércio de Canecas S.A. incide o ICMS à alíquota de 12%.

• Na compra das mercadorias que foram vendidas estava incluído o ICMS à alíquota de 12% e a empresa não mantinha estoque de mercadorias no final de 2021.

• Houve a distribuição de 50% do lucro líquido na forma de dividendos.

• A despesa de salários é decorrente do pagamento da remuneração dos próprios funcionários da empresa e não de terceirizados.

Os valores a serem apresentados na Demonstração do Valor Adicionado de 2021 da empresa Comércio de Canecas S.A., que correspondem ao valor adicionado líquido produzido pela entidade e ao valor adicionado total a distribuir, são, respectivamente, em reais:

Com base no Pronunciamento Técnico CPC 02 – Estoques, o valor a ser registrado na conta de Estoques da empresa Crystal S.A. é, em reais:

I. Obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

II. Aumentos nos ativos, ou redução nos passivos, que resultam em aumento no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

III. Recurso econômico presente controlado pela entidade como resultado de eventos passados.

IV. Redução nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido, exceto aqueles referentes a distribuições aos detentores de direitos sobre o patrimônio.

V. Participação residual nos ativos da entidade após a dedução de todos os seus passivos.

As definições I, II, III, IV e V correspondem, respectivamente, a:

USE AS INFORMAÇÕES A SEGUIR PARA RESPONDER À QUESTÃO

Uma sociedade empresária apresentou os seguintes saldos extraídos do Balancete de Verificação em 31/12/2022:

Bancos R$ 2.000,00

Caixa R$ 1.000,00

Capital Social R$ 10.000,00

Clientes R$ 1.000,00

Custo das Mercadorias Vendidas R$ 2.200,00

Depreciação Acumulada R$ 400,00

Despesas com vendas R$ 100,00

Despesas administrativas R$ 300,00

Estoque de Mercadorias R$ 1.700,00

Fornecedores R$ 600,00

ICMS sobre vendas R$ 400,00

Imóveis para Uso R$ 2.800,00

Máquinas e Equipamentos R$ 2.100,00

Móveis e Utensílios R$ 1.900,00

Receita com Venda de Mercadorias R$ 4.000,00

Salários a Pagar R$ 1.500,00

Veículos R$ 1.000,00

USE AS INFORMAÇÕES A SEGUIR PARA RESPONDER À QUESTÃO

Uma sociedade empresária apresentou os seguintes saldos extraídos do Balancete de Verificação em 31/12/2022:

Bancos R$ 2.000,00

Caixa R$ 1.000,00

Capital Social R$ 10.000,00

Clientes R$ 1.000,00

Custo das Mercadorias Vendidas R$ 2.200,00

Depreciação Acumulada R$ 400,00

Despesas com vendas R$ 100,00

Despesas administrativas R$ 300,00

Estoque de Mercadorias R$ 1.700,00

Fornecedores R$ 600,00

ICMS sobre vendas R$ 400,00

Imóveis para Uso R$ 2.800,00

Máquinas e Equipamentos R$ 2.100,00

Móveis e Utensílios R$ 1.900,00

Receita com Venda de Mercadorias R$ 4.000,00

Salários a Pagar R$ 1.500,00

Veículos R$ 1.000,00

Considerando as informações apresentadas, o lançamento contábil que registra corretamente a operação ocorrida em 15/2/23 é

15/1 – Subscrição e integralização do Capital Social no valor de R$ 5.000,00, por depósito em conta bancária. 18/1 – Compra de um imóvel por R$ 3.000,00 a prazo. 25/1 – Pagamento de R$ 2.000 para amortização de parte da dívida contraída pela compra efetuada em 18/1.

Assinale a alternativa que apresente os lançamentos contábeis que registram corretamente as operações.

Constitui-se em um fato misto aumentativo o

Operações ocorridas em fevereiro/2023 R$ Venda de mercadorias com recebimento à vista. R$ 1.600,00

Venda de mercadorias com recebimento de 50% no mês e 50% para recebimento em março/2023. R$ 2.000,00 Venda de mercadorias para recebimento de 40% em março/2023 e 60% em abril/2023. R$ 1.000,00 Energia consumida em fevereiro/2023 e paga no mês. R$ 1.500,00 Salários de funcionários referentes ao mês a serem pagos em março/2023. R$ 3.200,00

Considerando somente as informações apresentadas, o resultado do mês de fevereiro/2023 apurado pelo Regime de Competência evidenciará

• 25/1/2023 – Recebimento de venda realizada em 28/12/2022 no valor de R$ 600,00 com vencimento em 28/1/2023, tendo sido concedido desconto de 10% por antecipação.

• 30/1/2023 – Recebimento de venda realizada em 12/12/2022 no valor de R$ 800,00 com vencimento em 12/1/2023, tendo incidido juros de 5% por atraso.

• 10/1/2023 – Venda realizada à vista no valor de R$ 300,00, com recebimento no momento da transação.

• 23/1/2023 – Venda realizada à vista no valor de R$ 1.000,00, com recebimento no momento da transação e tendo sido concedido desconto de 5% pela quantidade adquirida.

O valor efetivo das entradas de caixa provenientes de Contas a Receber no mês de janeiro/2023 corresponde a

I Quando a receita for proveniente da venda de combustíveis e lubrificantes. II Quando a atividade exercida pelo contribuinte, seja de profissão regulamentada. III Quando a receita a ser tributada, seja superior a R$ 120.000,00. IV Quando a receita a ser tributada seja de revenda de mercadorias.

A identificação correta contém apenas as situações: