Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.306 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2236304

Contabilidade Geral

Considerando-se, ainda, o elenco de contas da empresa Rio Guamá Ltda., após a apuração do lucro líquido e respectiva transferência para a conta Lucro ou Prejuízos Acumulados, pode-se dizer que o total do passivo foi de:

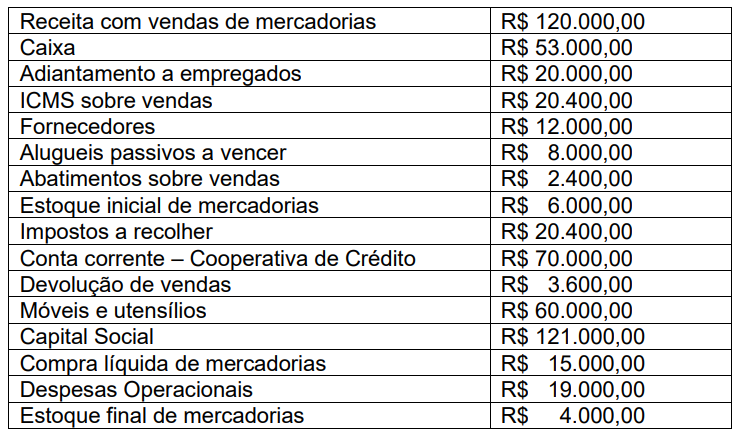

Q2236303

Contabilidade Geral

A empresa Rio Guamá Ltda., que trabalha com a comercialização de produtos artesanais da Amazônia,

apresentou o seguinte elenco de contas e respectivos saldos referentes ao exercício de 2022.

A partir do elenco de contas apresentado, pode-se dizer que o lucro líquido apurado foi de

A partir do elenco de contas apresentado, pode-se dizer que o lucro líquido apurado foi de

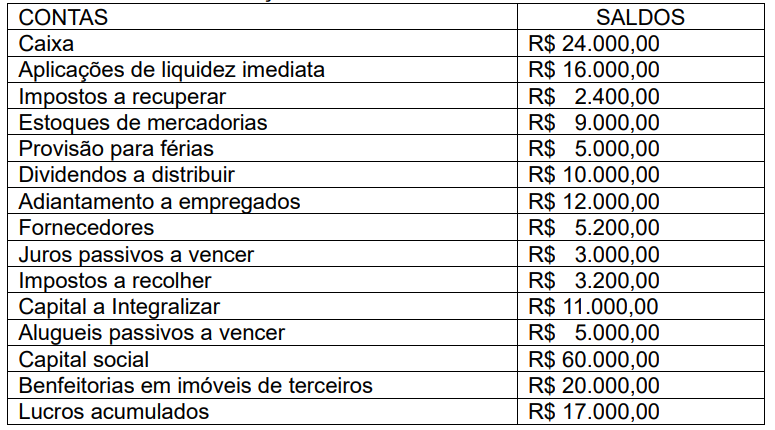

Q2236302

Contabilidade Geral

A empresa Estrela do Norte Ltda. apresentou o saldo de suas contas para conferência e posterior

elaboração de suas demonstrações contábeis. No entanto, ao fazer a conferência, o profissional de

contabilidade identificou uma diferença entre os saldos devedores e credores das contas.

A partir dos saldos das contas apresentados, pode-se dizer que existe uma diferença a menor de

A partir dos saldos das contas apresentados, pode-se dizer que existe uma diferença a menor de

Q2236301

Contabilidade Geral

A quadrilha junina Pé de Moleque, com personalidade jurídica de Associação, começou seus

preparativos para a quadra junina em fevereiro de 2022 com saldo de caixa de R$ 5.000,00. Por

conseguinte, foram identificados os seguintes fatos:

• Contratação de um coreógrafo em 01/02/2022, sendo R$ 600,00 pagos no ato do contrato para serem incorridos durantes quatro (4) meses (28/02, 30/03, 30/04 e 30/05).

• Na mesma data, 01/02/2022, contratação de um espaço onde seriam realizados os ensaios da quadrilha no valor de R$ 2.000,00 pagos em totalidade na assinatura do contrato, mas cujo vencimento de cada mensalidade seria em 28/02, 30/03, 30/04 e 30/05.

• Em 28/02/2022, registro das despesas com coreógrafo e o primeiro mês de aluguel do espaço para os ensaios da quadrilha.

• Em 30/03/2022, recebimento, de forma antecipada da prefeitura de Belém, a quantia de R$ 10.000,00 referentes às apresentações da quadrilha nos eventos municipais durante a quadra junina.

• Na mesma data, 30/03/2022, registro das despesas do coreógrafo e do aluguel do espaço para os ensaios da quadrilha. Considerando que só ocorreram esses fatos e que a contadora responsável pela contabilidade da quadrilha Pé de Moleque faz uso do regime de competência para os registros contábeis, pode-se dizer que em 30/03/2022 o resultado econômico apurado da referida quadrilha foi de:

• Contratação de um coreógrafo em 01/02/2022, sendo R$ 600,00 pagos no ato do contrato para serem incorridos durantes quatro (4) meses (28/02, 30/03, 30/04 e 30/05).

• Na mesma data, 01/02/2022, contratação de um espaço onde seriam realizados os ensaios da quadrilha no valor de R$ 2.000,00 pagos em totalidade na assinatura do contrato, mas cujo vencimento de cada mensalidade seria em 28/02, 30/03, 30/04 e 30/05.

• Em 28/02/2022, registro das despesas com coreógrafo e o primeiro mês de aluguel do espaço para os ensaios da quadrilha.

• Em 30/03/2022, recebimento, de forma antecipada da prefeitura de Belém, a quantia de R$ 10.000,00 referentes às apresentações da quadrilha nos eventos municipais durante a quadra junina.

• Na mesma data, 30/03/2022, registro das despesas do coreógrafo e do aluguel do espaço para os ensaios da quadrilha. Considerando que só ocorreram esses fatos e que a contadora responsável pela contabilidade da quadrilha Pé de Moleque faz uso do regime de competência para os registros contábeis, pode-se dizer que em 30/03/2022 o resultado econômico apurado da referida quadrilha foi de:

Q2236300

Contabilidade Geral

Dentre as operações da empresa Olho de Boto Ltda., ocorreu, em 10/03/2022 a contratação de uma

banda de forró para a quadra junina dos funcionários que aconteceria no dia 24/06/2022. Os termos da

contratação foram os seguintes: 1) pagamento de 50% no ato da assinatura do contrato e os restantes

50% após a realização do show. A variação patrimonial ocorrida no momento da assinatura do contrato

pode ser considerada um fato:

Q2236299

Contabilidade Geral

De posse dessas informações e, desconsiderando os fatores tributários, o Lucro Bruto da empresa Olho

de Boto Ltda. é de:

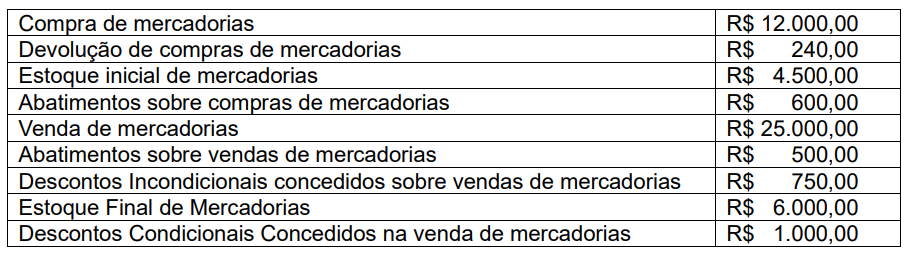

Q2236298

Contabilidade Geral

A empresa Olho de Boto Ltda., foi incubada pela Incubadora Tecnológica de Empresas da UPFA e, após

o seu primeiro ano de operação, apresentou as seguintes informações sobre suas compras e vendas

de mercadorias:

De posse dessas informações e, desconsiderando os fatores tributários, o Custo das Mercadorias Vendidas (CMV) da empresa Olho de Boto Ltda. é de:

De posse dessas informações e, desconsiderando os fatores tributários, o Custo das Mercadorias Vendidas (CMV) da empresa Olho de Boto Ltda. é de:

Q2236297

Contabilidade Geral

A mesma empresa de farinha do senhor João Bragança, em 31/12/2022, apresentou um saldo na conta

caixa de R$ 2.000,00; em clientes, um saldo de R$ 3.500,00; e, na conta imóveis (representando a casa

de farinha) um saldo de 40.000,00. Apresentou, ainda, um saldo na conta fornecedores de R$ 8.000,00;

em financiamentos um saldo de R$ 20.000,00; em custos de produção, R$ 10.000,00; em despesas

operacionais, R$ 6.000,00 e em receitas com vendas de farinha, um saldo de R$ 26.500,00.

Desconsiderando os fatores tributários, pode-se dizer que a empresa do senhor João Bragança, em

31/12/2022, apurou um resultado de:

Q2236296

Contabilidade Geral

A empresa de fabricação de farinha de mandioca do senhor João Bragança solicitou uma assessoria à

Incubadora Tecnológica de Empresas da UFPA. Então, após um diagnóstico da situação contábilfinanceira da referida empresa, a equipe da Incubadora de Empresas identificou um ativo total no valor

de R$ 25.250,00, um passivo exigível de R$ 32.500,00 e um patrimônio líquido negativo de R$ 7.250,00.

Neste sentido, pode-se afirmar que a empresa de produção de farinha do senhor João Bragança,

apresenta uma situação líquida:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Araçariguama - SP

Prova:

Avança SP - 2023 - Prefeitura de Araçariguama - SP - Assistente Administrativo |

Q2236076

Contabilidade Geral

Texto associado

Considere as informações abaixo.

• A Cia. Genius é uma empresa comercial

do ramo de informática, que atua na

revenda de artigos de hardware e

software.

• Em 13/01/2022, a entidade conta com 30

mouses modelo gear em estoque,

registrados pelo valor total de R$

3.030,00.

• Em 20/01/2022, ela adquire mais 40

unidades do mesmo modelo, ao custo

unitário de R$ 115,00.

• Em 28/01/2022, ocorre a venda de 60

unidades do mouse gear, pelo valor de R$

10.720,00, metade à vista e metade para

recebimento em trinta dias.

• Suponha que nas transações citadas não

ocorre a incidência de nenhum tipo de

tributo.

Assinale a alternativa que representa o correto

registro contábil da venda de mercadorias

ocorrida em 28/01/2022 (desconsiderando o

registro da baixa dos estoques):

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Araçariguama - SP

Prova:

Avança SP - 2023 - Prefeitura de Araçariguama - SP - Assistente Administrativo |

Q2236073

Contabilidade Geral

Ainda com fundamento na NBC TG Estrutura

Conceitual, assinale a alternativa INCORRETA

no que diz respeito aos conceitos dos elementos

patrimoniais.

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Araçariguama - SP

Prova:

Avança SP - 2023 - Prefeitura de Araçariguama - SP - Assistente Administrativo |

Q2236072

Contabilidade Geral

A NBC TG Estrutura Conceitual, do Conselho

Federal de Contabilidade (CFC), estabelece os

conceitos fundamentais da contabilidade no

Brasil e define as bases para a elaboração e

apresentação das demonstrações contábeis. Com

base em suas disposições, informe se é

verdadeiro (V) ou falso (F) para o que se afirma

e assinale a alternativa com a sequência correta.

( ) O objetivo do relatório financeiro para fins gerais é fornecer informações financeiras sobre a entidade que reporta que sejam úteis para investidores, credores por empréstimos e outros credores, existentes e potenciais, na tomada de decisões referente à oferta de recursos à entidade.

( ) Se informações financeiras devem ser úteis, elas devem ser relevantes e representar fidedignamente aquilo que pretendem representar. A utilidade das informações financeiras é aumentada se forem comparáveis, verificáveis, tempestivas e compreensíveis.

( ) Materialidade é um aspecto de relevância específico da entidade, com base na natureza ou magnitude dos itens aos quais as informações se referem. Desta forma, é possível especificar, com base em modelos matemáticos, limites quantitativos mínimos e máximos, válidos de forma geral, para fixação da materialidade de uma informação.

( ) O objetivo do relatório financeiro para fins gerais é fornecer informações financeiras sobre a entidade que reporta que sejam úteis para investidores, credores por empréstimos e outros credores, existentes e potenciais, na tomada de decisões referente à oferta de recursos à entidade.

( ) Se informações financeiras devem ser úteis, elas devem ser relevantes e representar fidedignamente aquilo que pretendem representar. A utilidade das informações financeiras é aumentada se forem comparáveis, verificáveis, tempestivas e compreensíveis.

( ) Materialidade é um aspecto de relevância específico da entidade, com base na natureza ou magnitude dos itens aos quais as informações se referem. Desta forma, é possível especificar, com base em modelos matemáticos, limites quantitativos mínimos e máximos, válidos de forma geral, para fixação da materialidade de uma informação.

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Araçariguama - SP

Prova:

Avança SP - 2023 - Prefeitura de Araçariguama - SP - Assistente Administrativo |

Q2236071

Contabilidade Geral

A apropriação mensal dos encargos trabalhistas

de férias, 13º salário, e respectivos acréscimos

previdenciários representa, em essência, a

aplicação direta do princípio contábil:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Araçariguama - SP

Prova:

Avança SP - 2023 - Prefeitura de Araçariguama - SP - Assistente Administrativo |

Q2236070

Contabilidade Geral

O enunciado básico do princípio contábil da

Prudência, a ser aplicado na escrituração em

decorrência expressa de norma do Conselho

Federal de Contabilidade, implica diretamente

que:

Q2235732

Contabilidade Geral

O ato de inscrever o bem no registro patrimonial, com a concomitante afixação do respectivo código

numérico mediante plaqueta, gravação, etiqueta ou qualquer outro método adequado às suas

características denomina-se

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Doutor Pedrinho - SC

Prova:

FURB - 2023 - Prefeitura de Doutor Pedrinho - SC - Fiscal de Tributos |

Q2233078

Contabilidade Geral

A respeito das demonstrações contábeis, assinale a

alternativa correta:

Q2229950

Contabilidade Geral

Assinale a alternativa que apresenta uma possível contrapartida no lançamento contábil de reconhecimento de receitas.

Q2229948

Contabilidade Geral

No início de 2022, a Lambda S.A. iniciou negociação para adquirir o controle acionário da Sigma S.A., mediante a

aquisição da totalidade da participação acionária que os atuais acionistas controladores possuem, o que equivale

a 80% do total das ações do capital social. No protocolo preliminar de negociação, assinado entre as partes em

31/03/2022, ficou acordado que a operação se dará por meio de troca de participações acionárias, de forma que a

Lambda S.A. emitirá, na data acordada para a transferência de controle, uma quantidade determinada de ações, que

será destinada aos antigos (atuais) acionistas controladores da Sigma S.A., e em troca assumirá as ações que eles

possuem no capital social da Sigma S.A., e consequentemente seu controle. Em 30/06/2022, foi assinado o contrato

final entre as partes, que determinou o dia 31/08/2022 como o de transferência do controle da Sigma S.A. A fim de

subsidiar a negociação, foi contratada uma empresa de consultoria especializada em valuation, que emitiu laudo de

avaliação da Sigma S.A., relativo a 30/06/2022, que apontou como $ 10.000 o valor justo da empresa. Esse mesmo laudo

apontou que o valor justo dos ativos líquidos da empresa, nessa data, era $ 6.000, adicionalmente seu patrimônio

líquido era $ 4.000. Com base nesse laudo de avaliação, em 31/08/2022 a Lambda S.A. emitiu 1.000 ações ordinárias,

sem valor nominal, em prol dos antigos acionistas não controladores da Sigma S.A. Para o aumento de capital social, a

Lambda S.A. destinou 10% do valor da contraprestação transferida aos antigos acionistas controladores da Sigma S.A.

A Lambda S.A. é de capital aberto, e em 31/03/2022 o valor justo de suas ações era $ 8,00, em 30/06/2022 era $ 10,00 e

em 31/08/2022 era $ 12,00. Com base nessas informações e considerando as diretrizes da Norma Brasileira de

Contabilidade NBC TG 15 (R4) – Combinação de Negócios, assinale a alternativa correta.

Q2229947

Contabilidade Geral

A Companhia Delta é uma sociedade anônima de capital aberto, cujo patrimônio líquido em 31/07/2022 era $ 5.230, com

capital social composto por 400 ações ordinárias sem valor nominal, das quais 36% estavam em circulação na Bolsa

de Valores nessa data, e o restante em posse do acionista controlador. No dia 10/08/2022, foi concluído o processo de

oferta pública para emissão de 100 novas ações ordinárias sem valor nominal. Ao final do período de negociação da

oferta pública, 90% das ações foram vendidas, a um preço médio de $ 20,00, dos quais $ 1,00 por ação foi destinado

ao capital social, com as não vendidas sendo canceladas. Os custos de transação pagos pela empresa relacionados a

essa oferta pública de ações foram $ 75. Com base exclusivamente nessas informações e considerando as

determinações da Norma Brasileira de Contabilidade NBC TG 08 – Custos de Transação e Prêmios na Emissão de

Títulos e Valores Mobiliários, qual é o valor do Patrimônio Líquido da Companhia Delta APÓS a operação de aumento

de capital social?

Q2229946

Contabilidade Geral

As seguintes informações foram retiradas dos registros contábeis da Alfa Ltda., relativas ao ano de 2022:

1. Aquisição de mercadorias para revenda, no valor de $ 25.000. A empresa aproveitou integralmente os créditos tributários referentes aos tributos não cumulativos, equivalentes a 20% sobre o montante das compras do período.

2. Ocorreu a venda da totalidade das mercadorias adquiridas durante o ano pelo valor total de $ 52.000. Sobre essas vendas, incidiram tributos não cumulativos, à alíquota de 25%.

3. A empresa incorreu em despesas de salários e benefícios a empregados no valor de $ 5.000. A contribuição previdenciária patronal foi $ 1.000.

4. A despesa de depreciação dos ativos imobilizados foi $ 1.500.

5. Ocorreram despesas relativas à energia elétrica, telefonia, combustíveis, manutenções, prestadores de serviços e afins, registradas como despesas administrativas, no valor de $ 4.500.

6. A empresa obteve receitas financeiras de $ 400, decorrentes dos rendimentos de suas aplicações financeiras.

7. A empresa incorreu em despesa de juros de $ 1.200, relativos a um financiamento obtido no ano anterior.

8. O valor da soma da despesa corrente de IRPJ/CSLL com a despesa diferida dos mesmos tributos foi $ 2.200.

9. Não houve estoques iniciais e finais de mercadorias para revenda.

Apesar de não ser obrigada por força de lei a tal, a Alfa Ltda. elabora espontaneamente a Demonstração do Valor Adicionado em conformidade com a Norma Brasileira de Contabilidade NBC TG 09 – Demonstração do Valor Adicionado. Com base exclusivamente nas informações apresentadas, assinale a alternativa que apresenta corretamente o montante total do Valor Adicionado Distribuído relativo ao ano de 2022.

1. Aquisição de mercadorias para revenda, no valor de $ 25.000. A empresa aproveitou integralmente os créditos tributários referentes aos tributos não cumulativos, equivalentes a 20% sobre o montante das compras do período.

2. Ocorreu a venda da totalidade das mercadorias adquiridas durante o ano pelo valor total de $ 52.000. Sobre essas vendas, incidiram tributos não cumulativos, à alíquota de 25%.

3. A empresa incorreu em despesas de salários e benefícios a empregados no valor de $ 5.000. A contribuição previdenciária patronal foi $ 1.000.

4. A despesa de depreciação dos ativos imobilizados foi $ 1.500.

5. Ocorreram despesas relativas à energia elétrica, telefonia, combustíveis, manutenções, prestadores de serviços e afins, registradas como despesas administrativas, no valor de $ 4.500.

6. A empresa obteve receitas financeiras de $ 400, decorrentes dos rendimentos de suas aplicações financeiras.

7. A empresa incorreu em despesa de juros de $ 1.200, relativos a um financiamento obtido no ano anterior.

8. O valor da soma da despesa corrente de IRPJ/CSLL com a despesa diferida dos mesmos tributos foi $ 2.200.

9. Não houve estoques iniciais e finais de mercadorias para revenda.

Apesar de não ser obrigada por força de lei a tal, a Alfa Ltda. elabora espontaneamente a Demonstração do Valor Adicionado em conformidade com a Norma Brasileira de Contabilidade NBC TG 09 – Demonstração do Valor Adicionado. Com base exclusivamente nas informações apresentadas, assinale a alternativa que apresenta corretamente o montante total do Valor Adicionado Distribuído relativo ao ano de 2022.