Questões de Concurso

Foram encontradas 36.306 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I O nível superior da administração deve estar empenhado em um plano para vender o ativo (ou grupo para alienação).

II Um programa ativo para localizar um comprador e concluir o plano deve ter sido iniciado.

III A venda deve-se qualificar para reconhecimento como venda concluída em prazo razoável estimado pela administração.

IV Ações necessárias para a conclusão do plano devem indicar a possibilidade de alterações significativas no plano de venda ou a possibilidade de o plano ser abandonado.

Assinale a opção correta.

I Para classificar um ativo não circulante como mantido para venda, é preciso que a recuperação esperada do seu valor contábil ocorra, principalmente, por meio do uso contínuo.

II Os ativos de uma classe que a entidade normalmente consideraria como não circulante e que sejam adquiridos para revenda não devem ser classificados como circulantes, a não ser que satisfaçam aos critérios de classificação como mantidos para venda, de acordo com o CPC 31.

III Os ativos que satisfazem aos critérios de classificação como disponíveis para venda devem ser mensurados pelo maior valor entre a quantia escriturada (valor contábil) e o valor justo menos os custos de venda.

IV As condições para que um ativo seja classificado como disponível para venda são: que ele esteja disponível para venda imediata na sua condição presente; e que ele esteja sujeito apenas aos termos que sejam habituais e costumeiros para vendas de tais ativos.

Estão certos apenas os itens

I exista uma obrigação presente, formalizada ou não, resultante de eventos passados;

II exista expressa determinação legal;

III seja provável uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para a extinção da obrigação;

IV seja possível fazer uma estimativa confiável do valor da obrigação; V existam recursos em caixa para sua quitação futura.

Estão certos apenas os itens

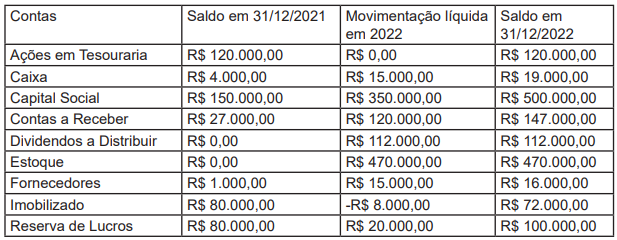

Uma sociedade apresentou o seguinte balancete com as variações do exercício de 2022:

O saldo, em 31/12/2022, do patrimônio líquido, apresentado na demonstração da mutação do patrimônio líquido, é de:

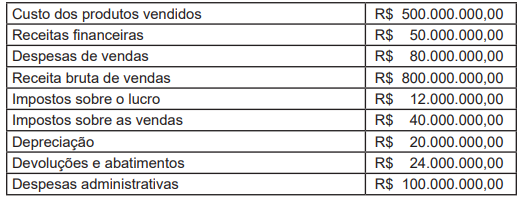

Considerando somente as informações apresentadas, assinale a alternativa que apresenta o lucro líquido do exercício.

Considerando somente as informações apresentadas, assinale a alternativa que indica o valor para a conta de capital social e o total do ativo respectivamente.

(ASSAF NETO, 2020.)

Classifique as atividades em Atividades Operacionais (AO); Atividades de Investimentos (AI); e, Atividades de Financiamento (AF).

( ) Integralização do capital pelos sócios em dinheiro. ( ) Pagamento a fornecedores. ( ) Pagamento de parcela de empréstimo realizado junto à instituição financeira – Passivo Não Circulante. ( ) Pagamento de salários. ( ) Pagamento pela aquisição de veículo – Ativo Não Circulante – Imobilizado. ( ) Recebimento de vendas efetuadas a prazo. ( ) Recebimento pela venda de participações em outras empresas – Ativo Não Circulante – Investimentos. ( ) Vendas de mercadorias à vista.

A sequência está correta em

• Redução do saldo de Estoques de Mercadorias: R$ 2.000,00; • Redução do saldo de Fornecedores: R$ 1.400,00; • Aumento do saldo de Duplicatas a Receber: R$ 2.200,00; • Aumento do saldo de Salários a Pagar: R$ 1.800,00; • Aumento de Empréstimos a acionistas: R$ 3.000,00; • Aumento de Capital em espécie: R$ 2.500,00.

Informações adicionais: • O Lucro Líquido do exercício foi de R$ 5.300,00; • As despesas com depreciação, do exercício, foram de R$ 1.000,00.

Considerando, exclusivamente, as informações disponibilizadas e as Normas Brasileiras de Contabilidade aplicáveis, a Demonstração dos Fluxos de Caixa evidenciará um Fluxo de Caixa gerado pelas Atividades Operacionais de:

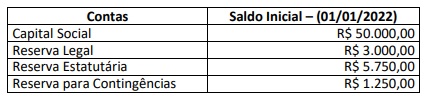

Uma sociedade empresária apresentou as seguintes informações sobre as contas do Patrimônio Líquido:

Durante o exercício social de 2022, ocorreram os seguintes eventos:

• O Capital Social foi aumentado no valor de R$ 10.000,00, em moeda corrente;

• O Lucro do Exercício foi de R$ 10.000,00;

• A Reserva para Contingências foi totalmente revertida;

• A Reserva Legal foi constituída pelo percentual de 5% sobre o lucro do exercício;

• A Reserva Estatutária foi constituída no valor de R$ 5.750,00;

• Os Dividendos tiveram a destinação de R$ 5.000,00.

Considerando unicamente as informações disponibilizadas e as Normas Brasileiras de Contabilidade aplicáveis, é correto

afirmar que a Demonstração de Mutações do Patrimônio Líquido (DMPL) evidenciará em 31/12/2022:

Em 01/01/2021, a administração da indústria apurou os seguintes valores na realização do teste de redução ao valor recuperável (impairment):

• Valor justo líquido de despesas de venda .......................................................... R$ 1.100.000,00; • Valor em uso ....................................................................................................... R$ 1.143.000,00.

Em 31/12/2022, a administração da indústria realizou novo teste de redução ao valor recuperável (impairment) e apurou os seguintes valores:

• Valor justo líquido de despesas de venda ........................................................... R$ 950.000,00; • Valor em uso ..................................................................................................... R$ 1.000.000,00.

Considerando, unicamente, as informações disponibilizadas e, ainda, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos e com a NBC TG 27 (R4) – Ativo Imobilizado, é correto afirmar que o valor contábil líquido (deduzido o saldo da depreciação acumulada) desse equipamento, em 31/12/2022, foi de:

1. Participação societária com intenção de venda no curto prazo; 2. Valores a receber de clientes com prazo de vencimento de 500 dias; 3. Estoque de mercadorias cujo valor estimado de venda é inferior ao seu custo de aquisição; 4. Carteira de recebíveis (decorrentes de vendas a prazo) usualmente destinada à negociação para recebimento antecipado ao vencimento desses valores.

Considerando o disposto na NBC TG Estrutura Conceitual – Estrutura Conceitual para Relatório Financeiro, na NBC TG 16 (R2) – Estoques, NBC TG 12 – Ajuste a Valor Presente e no NBC TG 48 – Instrumentos Financeiros, as bases de mensuração a serem utilizadas para os quatro ativos descritos acima devem ser as seguintes, respectivamente:

I. O Código de Ética do Profissional do Contador fixa a conduta do profissional de contabilidade quando no exercício da sua atividade não se estendendo aos assuntos relacionados à classe.

II. A conduta ética do contador se restringe, exclusivamente, aos preceitos estabelecidos na NBC PG 01 – Código de Ética Profissional do Contador.

III. O Código de Ética Profissional do Contador não se aplica ao técnico em contabilidade, que tem o seu próprio Código.

Está INCORRETO o que se afirma em

( ) Quanto ao uso de critério na preparação ou apresentação das informações, o profissional de contabilidade, ao desenvolver atividades profissionais que não requerem a observância de estrutura de relatório relevante, não deverá exercer qualquer tipo de julgamento profissional.

( ) Ao decidir confiar no trabalho de terceiros, sejam estes dentro ou fora da instituição para a qual trabalha, o profissional de contabilidade estará impedido de exercer julgamento profissional quanto à preparação e apresentação de informações.

( ) O princípio de competência profissional e devido zelo requer que o profissional da contabilidade somente realize tarefas significativas para as quais ele tenha, ou possa vir a obter, treinamento ou experiência suficientes.

A sequência está correta em

I. O profissional da contabilidade tem a obrigação de cumprir os princípios fundamentais de Ética Profissional. Contudo, poderá haver casos de conflito na aplicação prática dos princípios, ocasião em que o profissional deverá, sempre de maneira anônima, consultar o respectivo Conselho Regional de Contabilidade, ficando vinculado ao parecer obtido, eximindo-se do dever de julgamento profissional.

II. O profissional da contabilidade não deve, de forma consciente, estar associado a relatórios, declarações, comunicações ou outras informações que acredita conter informações ou declarações significativamente falsas ou enganosas. Essa obrigação está diretamente relacionada à observância do princípio fundamental da Integridade.

III. Em respeito ao princípio fundamental da Confidencialidade, é vedado ao profissional de contabilidade divulgar informações confidenciais de clientes ou da entidade empregadora, enquanto perdurar seu vínculo com essas pessoas, ainda quando solicitado para a produção de evidências em procedimentos legais.

Está correto o que se afirma apenas em