Foram encontradas 36.306 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da NBC TG 26 (R-5), que altgera a NBC TG 26(R4) em 22/12/2017)

Em relação à estrutura da demonstração de resultado do exercício, pergunta-se: qual alternativa abaixo apresenta conta que produz alteração no resultado fiscal da entidade?

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da NBC TG 26 (R-5), que altgera a NBC TG 26(R4) em 22/12/2017).

Em relação à estrutura do Balanço Patrimonial, segundo a NBC TG 26 (R5), compreende-se por Patrimônio Líquido:

- Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade;

- Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos;

- Patrimônio Líquido é a participação residual nos ativos da entidade depois de deduzidos todos os seus passivos.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da NBC TG EC - DE 21 DE NOVEMBRO DE 2019).

Considerando o trecho acima, avalie as seguintes afirmações:

I. A entidade geralmente emprega os seus ativos na produção de bens ou na prestação de serviços capazes de satisfazer os desejos e as necessidades dos consumidores. Tendo em vista que esses bens ou serviços podem satisfazer esses desejos ou necessidades, os consumidores se predispõem a pagar por eles e a contribuir assim para o capital de giro da entidade.

II. Uma característica essencial para a existência de passivo é que a entidade tenha uma obrigação presente. Uma obrigação é um dever ou responsabilidade de agir ou não de desempenhar uma dada tarefa de certa maneira. As obrigações podem ser legalmente exigíveis em consequência de contrato ou de exigências estatutárias.

III. Passivos resultam de transações ou outros eventos passados. Assim, por exemplo, a aquisição de bens e o uso de serviços dão origem a contas a pagar (a não ser que pagos adiantadamente ou na entrega) e o recebimento de empréstimo bancário resulta na obrigação de honrá-lo no vencimento. A entidade também pode ter a necessidade de reconhecer como passivo os futuros abatimentos baseados no volume das compras anuais dos clientes. Nesse caso, a venda de bens no passado é a transação que dá origem ao passivo.

IV. O montante pelo qual o patrimônio líquido é apresentado no balanço patrimonial depende da mensuração dos ativos e passivos. Normalmente, o montante agregado do patrimônio líquido somente por coincidência corresponde ao valor de mercado agregado das ações da entidade ou da soma que poderia ser obtida pela venda dos seus ativos líquidos numa base de item-por-item, ou da entidade como um todo, tomando por base a premissa da continuidade (going concern basis).

Assinale a alternativa que contenha APENAS as afirmações CORRETAS.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da NBC TG EC - DE 21 DE NOVEMBRO DE 2019).

Considerando o texto acima, sobre apresentação apropriada e conformidade com as práticas contábeis, é CORRETO afirmar que há:

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-de-contabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da NBC TG EC - DE 21 DE NOVEMBRO DE 2019).

Avalie as seguintes afirmações abaixo:

I. Compreende-se por sistema de informação um conjunto articulado de dados, técnicas de acumulação, ajustes e editagens de relatórios que permite tratar as informações de natureza repetitiva com o mínimo possível de relevância e o mínimo de custo.

II. Conceitua-se como usuário toda pessoa física ou jurídica que tenha interesse na avaliação da situação e do progresso de determinada entidade, seja tal entidade empresa, ente de finalidades não lucrativas, ou mesmo patrimônio familiar.

III. Informação de natureza econômica deve ser sempre entendida dentro da visão que a Contabilidade tem do que seja econômico, necessariamente, do tratamento que a dimensão financeira daria ao mesmo fenômeno; em largos traços, podemos afirmar que os fluxos de receitas e despesas (demonstração do resultado, por exemplo), bem como o capital e o patrimônio, em geral, são dimensões econômicas da contabilidade, ao passo que os fluxos de caixa, de capital de giro, por exemplo, caracterizam a dimensão econômica.

IV. Informação de natureza física constitui um importante desdobramento dentro da evolução da teoria dos sistemas contábeis, pois as mais recentes pesquisas sobre evolução de empreendimentos têm revelado que um bom sistema de informação e avaliação não pode repousar apenas em valores monetários, mas deverá incluir, na medida do possível, mensurações de natureza física, tais como: quantidades geradas de produtos ou de serviços, número de depositantes em estabelecimentos bancários, e outras que possam permitir melhor inferência da evolução do empreendimento por parte do usuário.

Assinale a alternativa que contenha APENAS as afirmações corretas.

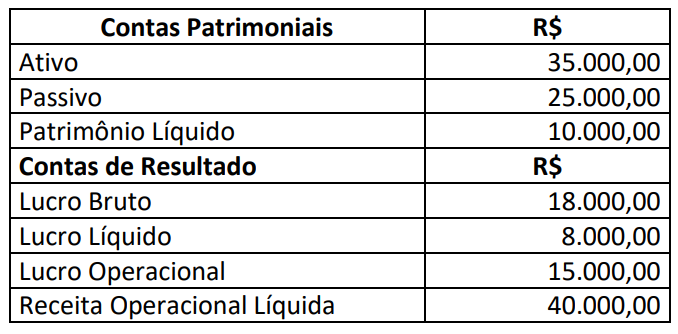

Considerando somente os dados apresentados, podemos afirmar que:

( ) Deve apresentar os fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento.

( ) Atividades de financiamento são as referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos nos equivalentes de caixa.

( ) Os fluxos de caixa referentes a juros, dividendos e juros sobre o capital próprio recebidos e pagos devem ser apresentados conjuntamente.

( ) Os fluxos de caixa excluem movimentos entre itens que constituem caixa ou equivalentes de caixa porque estes componentes são parte da gestão de caixa da entidade.

A sequência está correta em

Abaixo algumas informações referente ao produto A:

- Preço estimado de venda $ 10.000,00

- Impostos sobre venda $ 1.500,00

- Comissões sobre venda $ 500,00

- Custo de aquisição $ 7.000,00

De acordo com o NBC TG 16 (R2), no encerramento do exercício social, o valor que devera

estar registrado na conta de estoque é:

Balanço Patrimonial

Demonstração de Resultado Receita de Vendas $ 2.000,00 (-) Custo das Mercadorias Vendidas ($ 1.500,00) = Lucro Líquido $ 500,00

- Custo da mercadoria vendida $ 45.000,00

- ICMS 17% - Lucro Bruto de 7% sobre as vendas

Uma empresa comercial apresentou as seguintes contas de resultado em 31/12/23:

- Pis $ 1.650,00.

- Cofins $ 7.600,00.

- IPI – $ 12.000,00.

- Descontos financeiros $ 800,00.

- Receita financeira $ 3.000,00.

- Vendas de mercadorias $ 100.000,00.

- Comissões sobre vendas $ 5.000,00.

- Custo da Mercadoria Vendida $ 40.000,00.

Com base apenas nas contas acima, o lucro

bruto da empresa será de:

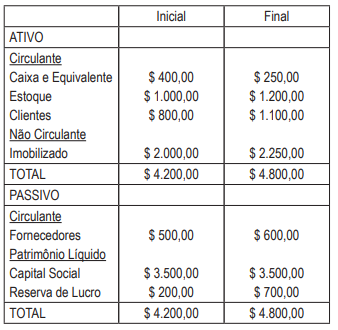

Determinada empresa apresentava o balancete abaixo:

- Caixa e equivalente $ 100,00

- Comissões ativas $ 120,00

- Produto para venda $ 650,00

- Capital Subscrito $ 2.000,00

- Duplicatas a pagar $ 1.800,00

- Tributos atrasados $ 500,00

- Equipamento $ 900,00

- Energia elétrica $ 450,00

- Reserva de Lucro $ 300,00

- Ações de Coligadas $ 600,00

- Ações em Tesouraria $ 200,00

- Financiamento $ 1.500,00

De acordo com as contas acima, a empresa terá: