Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.306 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2276979

Contabilidade Geral

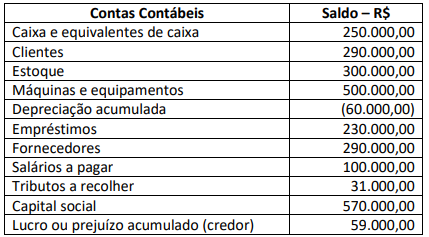

O balancete de verificação de determinada sociedade empresária apresentava as seguintes contas patrimoniais e os

respectivos saldos, em 31/12/2022:

Antes do término do exercício social, a sociedade empresária realizou algumas transações em 31/12/2022; analise-as.

1. Captação de recursos mediante emissão de debêntures no valor de R$ 1.000.000,00, com vencimento e pagamento em parcela única ao final de dez anos, com incidência de taxa de juros de 15% ao ano. Para emissão e colocação das debêntures no mercado, a sociedade empresária incorreu em custos de transação no valor de R$ 50.000,00. Devido às condições financeiras vantajosas, houve grande demanda para a compra dos títulos e a sociedade empresária conseguiu obter valor superior ao desejado, recebendo prêmio de R$ 130.000,00 na data da emissão das debêntures.

2. Compra de um veículo de R$ 120.000,00, financiado em vinte prestações mensais de R$ 8.000,00.

3. Desconto de uma duplicata com valor nominal de R$ 20.000,00, com vencimento em sessenta dias. A instituição financeira cobrou antecipadamente encargos financeiros de R$ 2.000,00.

4. A sociedade empresária recebeu uma encomenda para venda de novos produtos, tendo recebido adiantamento do cliente no valor de R$ 30.000,00.

5. Contratação de apólice de seguro para máquinas e equipamentos, com vigência de trinta e seis meses. O prêmio do seguro no valor de R$ 18.000,00 foi pago à vista. 6. A fatura de R$ 20.000,00 de um determinado fornecedor foi paga antecipadamente com desconto de 10%.

Após a contabilização das transações listadas anteriormente, assinale, a seguir, o saldo correto em 31/12/2022.

Antes do término do exercício social, a sociedade empresária realizou algumas transações em 31/12/2022; analise-as.

1. Captação de recursos mediante emissão de debêntures no valor de R$ 1.000.000,00, com vencimento e pagamento em parcela única ao final de dez anos, com incidência de taxa de juros de 15% ao ano. Para emissão e colocação das debêntures no mercado, a sociedade empresária incorreu em custos de transação no valor de R$ 50.000,00. Devido às condições financeiras vantajosas, houve grande demanda para a compra dos títulos e a sociedade empresária conseguiu obter valor superior ao desejado, recebendo prêmio de R$ 130.000,00 na data da emissão das debêntures.

2. Compra de um veículo de R$ 120.000,00, financiado em vinte prestações mensais de R$ 8.000,00.

3. Desconto de uma duplicata com valor nominal de R$ 20.000,00, com vencimento em sessenta dias. A instituição financeira cobrou antecipadamente encargos financeiros de R$ 2.000,00.

4. A sociedade empresária recebeu uma encomenda para venda de novos produtos, tendo recebido adiantamento do cliente no valor de R$ 30.000,00.

5. Contratação de apólice de seguro para máquinas e equipamentos, com vigência de trinta e seis meses. O prêmio do seguro no valor de R$ 18.000,00 foi pago à vista. 6. A fatura de R$ 20.000,00 de um determinado fornecedor foi paga antecipadamente com desconto de 10%.

Após a contabilização das transações listadas anteriormente, assinale, a seguir, o saldo correto em 31/12/2022.

Q2276978

Contabilidade Geral

Em 31 de dezembro de 2022, foram apresentados os seguintes eventos ao contador da PX Industrial S/A:

• Gastos de R$ 80.000,00 incorridos na captação de recursos oriundos de emissão de novas ações do capital social da PX Industrial S/A.

• Transferência de imóvel originalmente contabilizado por R$ 600.000,00 no Estoque (Ativo circulante) para a rubrica Investimento (Ativo não circulante). Com a reclassificação contábil, o imóvel foi registrado pelo valor justo de R$ 700.000,00 apurado na data da transferência.

• Transferência de imóvel originalmente contabilizado por R$ 700.000,00 no Imobilizado (Ativo não circulante) para a rubrica Investimento (Ativo não circulante). Com a reclassificação contábil, o imóvel foi registrado pelo valor justo de R$ 900.000,00 apurado na data da transferência.

• Relatório recebido dos consultores jurídicos, no qual são listados os passivos contingentes relacionados a processos judiciais envolvendo a PX Industrial S/A. Os Passivos contingentes foram avaliados em R$ 150.000,00.

• Gastos de R$ 50.000,00 incorridos na fase de pesquisas de um projeto de Ativo intangível (software) gerado internamente.

De acordo com o tratamento contábil previsto nas Normas Brasileiras de Contabilidade (NBC), o efeito líquido no resultado do exercício findo em 31 de dezembro de 2022 da PX Industrial S/A com a contabilização requerida para os eventos anteriormente relacionados, desconsiderando eventuais efeitos fiscais, foi:

• Gastos de R$ 80.000,00 incorridos na captação de recursos oriundos de emissão de novas ações do capital social da PX Industrial S/A.

• Transferência de imóvel originalmente contabilizado por R$ 600.000,00 no Estoque (Ativo circulante) para a rubrica Investimento (Ativo não circulante). Com a reclassificação contábil, o imóvel foi registrado pelo valor justo de R$ 700.000,00 apurado na data da transferência.

• Transferência de imóvel originalmente contabilizado por R$ 700.000,00 no Imobilizado (Ativo não circulante) para a rubrica Investimento (Ativo não circulante). Com a reclassificação contábil, o imóvel foi registrado pelo valor justo de R$ 900.000,00 apurado na data da transferência.

• Relatório recebido dos consultores jurídicos, no qual são listados os passivos contingentes relacionados a processos judiciais envolvendo a PX Industrial S/A. Os Passivos contingentes foram avaliados em R$ 150.000,00.

• Gastos de R$ 50.000,00 incorridos na fase de pesquisas de um projeto de Ativo intangível (software) gerado internamente.

De acordo com o tratamento contábil previsto nas Normas Brasileiras de Contabilidade (NBC), o efeito líquido no resultado do exercício findo em 31 de dezembro de 2022 da PX Industrial S/A com a contabilização requerida para os eventos anteriormente relacionados, desconsiderando eventuais efeitos fiscais, foi:

Q2276977

Contabilidade Geral

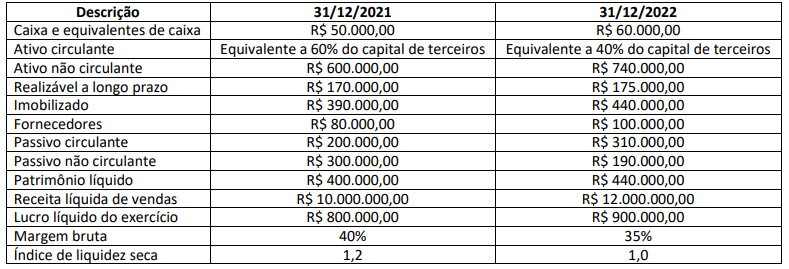

Uma determinada indústria apresentou as seguintes informações extraídas de suas demonstrações contábeis dos exercícios findos em 31/12/2021 e em 31/12/2022:

Considerando exclusivamente as informações apresentadas, analise as afirmativas a seguir.

I. Em 31/12/2021, o saldo dos estoques é de R$ 60.000,00 e o prazo médio de renovação dos estoques é de 3 a 6 dias.

II. Avaliando a evolução dos saldos das contas contábeis de 31/12/2021 para 31/12/2022, houve aumento do saldo da rubrica imobilizado. Contudo, a representatividade do saldo dessa rubrica em relação ao saldo do Ativo não circulante é menor em 31/12/2022, quando comparada à representatividade em 31/12/2021.

III. O índice de liquidez imediata em 31/12/2022 é superior ao índice de liquidez imediata em 31/12/2021. Esse aumento foi influenciado pelo acréscimo do saldo da rubrica caixa e equivalentes de caixa ocorrido em 31/12/2022.

IV. O índice de liquidez corrente em 31/12/2022 é menor que o índice de liquidez corrente em 31/12/2021.

V. Em 31/12/2022, o índice de liquidez geral é 0,75.

Está correto o que se afirma apenas em

Considerando exclusivamente as informações apresentadas, analise as afirmativas a seguir.

I. Em 31/12/2021, o saldo dos estoques é de R$ 60.000,00 e o prazo médio de renovação dos estoques é de 3 a 6 dias.

II. Avaliando a evolução dos saldos das contas contábeis de 31/12/2021 para 31/12/2022, houve aumento do saldo da rubrica imobilizado. Contudo, a representatividade do saldo dessa rubrica em relação ao saldo do Ativo não circulante é menor em 31/12/2022, quando comparada à representatividade em 31/12/2021.

III. O índice de liquidez imediata em 31/12/2022 é superior ao índice de liquidez imediata em 31/12/2021. Esse aumento foi influenciado pelo acréscimo do saldo da rubrica caixa e equivalentes de caixa ocorrido em 31/12/2022.

IV. O índice de liquidez corrente em 31/12/2022 é menor que o índice de liquidez corrente em 31/12/2021.

V. Em 31/12/2022, o índice de liquidez geral é 0,75.

Está correto o que se afirma apenas em

Q2276790

Contabilidade Geral

“A entidade, sob a forma jurídica de sociedade por ações com capital aberto, e outras entidades que a lei assim

estabelecer, devem apresentá-lo(la) como parte das demonstrações contábeis divulgadas ao final de cada exercício

social, sendo recomendada sua elaboração por todas as entidades que divulgam demonstrações contábeis. Seu objetivo é municiar os usuários das informações contábeis úteis, para que seja possível avaliar o valor da riqueza gerada

pela companhia e sua distribuição entre os elementos que contribuíram para a sua geração, como empregados, financiadores, acionistas, governo, dentre outros, bem como a parcela da riqueza não distribuída.” O conceito trata-se de:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Gestão Econômico-Financeira |

Q2276425

Contabilidade Geral

Julgue o próximo item, relativos aos investimentos em

coligadas e controladas.

O investimento em coligadas e controladas deve ser reconhecido inicialmente pelo custo, devendo o valor contábil do investimento ser ajustado de modo a refletir os lucros ou prejuízos gerados pela investida após o reconhecimento inicial do investimento pela investidora.

O investimento em coligadas e controladas deve ser reconhecido inicialmente pelo custo, devendo o valor contábil do investimento ser ajustado de modo a refletir os lucros ou prejuízos gerados pela investida após o reconhecimento inicial do investimento pela investidora.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Gestão Econômico-Financeira |

Q2276423

Contabilidade Geral

A respeito dos indicadores utilizados para a análise das

demonstrações contábeis, julgue o item seguinte.

A venda de mercadorias à vista, com lucro, é um evento que não afeta os indicadores de endividamento de uma empresa comercial.

A venda de mercadorias à vista, com lucro, é um evento que não afeta os indicadores de endividamento de uma empresa comercial.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Gestão Econômico-Financeira |

Q2276422

Contabilidade Geral

Com relação aos elementos das demonstrações contábeis, julgue o item a seguir.

As receitas oriundas da prestação de serviços a terceiros devem ser reconhecidas na proporção em que se der o ingresso dos recursos cobrados pelos serviços prestados.

As receitas oriundas da prestação de serviços a terceiros devem ser reconhecidas na proporção em que se der o ingresso dos recursos cobrados pelos serviços prestados.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Gestão Econômico-Financeira |

Q2276421

Contabilidade Geral

Com relação aos elementos das demonstrações contábeis, julgue o item a seguir.

A distribuição de dividendos aos acionistas deve ser registrada a débito de uma conta de despesa e a crédito de uma conta de passivo.

A distribuição de dividendos aos acionistas deve ser registrada a débito de uma conta de despesa e a crédito de uma conta de passivo.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Gestão Econômico-Financeira |

Q2276420

Contabilidade Geral

Com relação aos elementos das demonstrações contábeis, julgue o item a seguir.

No balanço patrimonial, um imóvel adquirido por uma empresa industrial com o intuito de auferir receitas de aluguel deve ser classificado no ativo não circulante, no subgrupo investimentos.

No balanço patrimonial, um imóvel adquirido por uma empresa industrial com o intuito de auferir receitas de aluguel deve ser classificado no ativo não circulante, no subgrupo investimentos.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Gestão Econômico-Financeira |

Q2276413

Contabilidade Geral

Julgue o próximo item, relativos aos conceitos de projeto de investimento, indicadores econômicos de projetos e sua utilização para tomada de decisão.

As empresas, de modo geral, têm interesse em deduzir o máximo no menor tempo possível, mas o fisco estabelece prazos mínimos para a depreciação (vida útil legal) e, no Brasil, por enquanto, aceitam-se métodos de depreciação que levem a deduções maiores que a obtida pela depreciação linear.

As empresas, de modo geral, têm interesse em deduzir o máximo no menor tempo possível, mas o fisco estabelece prazos mínimos para a depreciação (vida útil legal) e, no Brasil, por enquanto, aceitam-se métodos de depreciação que levem a deduções maiores que a obtida pela depreciação linear.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Gestão Econômico-Financeira |

Q2276398

Contabilidade Geral

Texto associado

A tabela a seguir exibe as informações apresentadas no

balanço patrimonial da empresa Alfa Ltda.

No balanço patrimonial, a Alfa Ltda. também informou

que não teve receitas diferidas registradas.

Com base na situação hipotética precedente, julgue o item que se segue.

O debt ratio da empresa Alfa Ltda. é inferior a 0,8.

O debt ratio da empresa Alfa Ltda. é inferior a 0,8.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Gestão Econômico-Financeira |

Q2276397

Contabilidade Geral

Texto associado

A tabela a seguir exibe as informações apresentadas no

balanço patrimonial da empresa Alfa Ltda.

No balanço patrimonial, a Alfa Ltda. também informou

que não teve receitas diferidas registradas.

Com base na situação hipotética precedente, julgue o item que se segue.

O índice de garantia do capital de terceiros é igual a 6.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275370

Contabilidade Geral

Relativamente à mensuração de itens patrimoniais ao valor justo, julgue o item seguinte.

Devido à inexistência de mercados ativos, para a maioria dos itens patrimoniais, a avaliação a valor justo deve priorizar os preços ajustados.

Devido à inexistência de mercados ativos, para a maioria dos itens patrimoniais, a avaliação a valor justo deve priorizar os preços ajustados.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275369

Contabilidade Geral

Relativamente à mensuração de itens patrimoniais ao valor justo, julgue o item seguinte.

Por razões conceituais, valor justo não se confunde com custo de reposição ou substituição de um bem.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275368

Contabilidade Geral

Relativamente à mensuração de itens patrimoniais ao valor justo, julgue o item seguinte.

Valor justo é o preço que seria recebido ou pago, na data da mensuração, pela venda de um ativo ou transferência de um passivo entre participantes do mercado independentes entre si, desconsiderados os possíveis custos de transação.

Valor justo é o preço que seria recebido ou pago, na data da mensuração, pela venda de um ativo ou transferência de um passivo entre participantes do mercado independentes entre si, desconsiderados os possíveis custos de transação.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275367

Contabilidade Geral

Com relação a algumas das demonstrações contábeis previstas na legislação e nas normas brasileiras, bem como a pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

A demonstração de mutações do patrimônio líquido deve evidenciar, entre outras informações, os dividendos totais do período e o valor dos dividendos por ação.

A demonstração de mutações do patrimônio líquido deve evidenciar, entre outras informações, os dividendos totais do período e o valor dos dividendos por ação.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275366

Contabilidade Geral

Com relação a algumas das demonstrações contábeis previstas na legislação e nas normas brasileiras, bem como a pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Caso a entidade apresente as movimentações em outros resultados abrangentes como parte da demonstração de mutações do patrimônio líquido, ela estará dispensada de apresentar, à parte, uma demonstração de outros resultados abrangentes.

Caso a entidade apresente as movimentações em outros resultados abrangentes como parte da demonstração de mutações do patrimônio líquido, ela estará dispensada de apresentar, à parte, uma demonstração de outros resultados abrangentes.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275365

Contabilidade Geral

Com relação a algumas das demonstrações contábeis previstas na legislação e nas normas brasileiras, bem como a pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Conforme o CPC 26, o resultado da venda de bens do ativo imobilizado é evidenciado, na demonstração do resultado do exercício, como resultado não operacional.

Conforme o CPC 26, o resultado da venda de bens do ativo imobilizado é evidenciado, na demonstração do resultado do exercício, como resultado não operacional.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275364

Contabilidade Geral

Com relação a algumas das demonstrações contábeis previstas na legislação e nas normas brasileiras, bem como a pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

A demonstração do resultado abrangente é composta por todas as mutações sofridas pelo patrimônio líquido, exceto as transações de capital com os sócios.

A demonstração do resultado abrangente é composta por todas as mutações sofridas pelo patrimônio líquido, exceto as transações de capital com os sócios.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275363

Contabilidade Geral

Com relação a algumas das demonstrações contábeis previstas na legislação e nas normas brasileiras, bem como a pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Constitui procedimento indispensável ao levantamento da demonstração das mutações do patrimônio líquido a conciliação dos saldos dos componentes desse grupo patrimonial no início e no final do período.

Constitui procedimento indispensável ao levantamento da demonstração das mutações do patrimônio líquido a conciliação dos saldos dos componentes desse grupo patrimonial no início e no final do período.