Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 36.306 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Chiapeta - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Chiapeta - RS - Tesoureiro |

Q2304019

Contabilidade Geral

O Tesoureiro de um Ente Público realizou o pagamento

de uma despesa por meio da conta bancária da entidade.

Entre os lançamentos pertinentes a esta operação, é

CORRETO afirmar que ocorrerá:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Chiapeta - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Chiapeta - RS - Tesoureiro |

Q2304018

Contabilidade Geral

Ao realizar a conciliação bancária, o Tesoureiro verificou

que o extrato bancário da conta corrente do Ente

apresentava um saldo diverso do saldo do livro Razão, com

os seguintes ajustes sendo feitos:

I. Cobrança de taxa bancária no valor de R$ 50,00, ainda não contabilizada. II. Cheque emitido no valor de R$ 800,00, sacado pelo favorecido e não contabilizado. III. Pagamento de Pix em favor de determinada empresa no valor de R$ 900,00, ainda não contabilizado.

Sabendo-se que o saldo do Razão para a conta bancária era de R$ 5.000,00, o saldo atualizado após a conciliação será de:

I. Cobrança de taxa bancária no valor de R$ 50,00, ainda não contabilizada. II. Cheque emitido no valor de R$ 800,00, sacado pelo favorecido e não contabilizado. III. Pagamento de Pix em favor de determinada empresa no valor de R$ 900,00, ainda não contabilizado.

Sabendo-se que o saldo do Razão para a conta bancária era de R$ 5.000,00, o saldo atualizado após a conciliação será de:

Ano: 2023

Banca:

IBFC

Órgão:

CET-Santos

Prova:

IBFC - 2023 - CET-Santos - Analista de Gestão - Contábil/Financeira/Contador |

Q2303435

Contabilidade Geral

O objetivo da consolidação das demonstrações

contábeis é apresentar a situação econômico-financeira de todo o grupo econômico, como se

este fosse uma única empresa. As

demonstrações contábeis que devem ser

consolidadas são:

I. Balanço Patrimonial - BP.

II. Demonstração de Resultados do Exercício - DRE.

III. Demonstração do Fluxo de Caixa - DFC

IV. Demonstração das Mutações do Patrimônio Líquido - DMPL.

V. Demonstração do Valor Adicionado – DVA.

Estão corretas as afirmativas:

I. Balanço Patrimonial - BP.

II. Demonstração de Resultados do Exercício - DRE.

III. Demonstração do Fluxo de Caixa - DFC

IV. Demonstração das Mutações do Patrimônio Líquido - DMPL.

V. Demonstração do Valor Adicionado – DVA.

Estão corretas as afirmativas:

Ano: 2023

Banca:

IBFC

Órgão:

CET-Santos

Prova:

IBFC - 2023 - CET-Santos - Analista de Gestão - Contábil/Financeira/Contador |

Q2303434

Contabilidade Geral

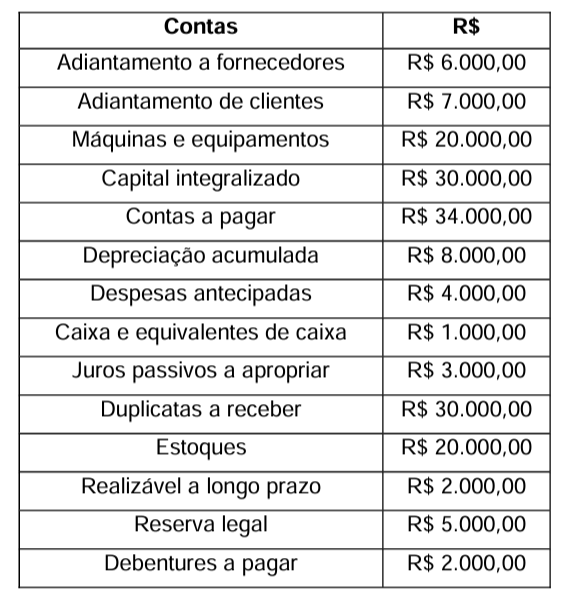

A tabela a seguir mostra os saldos contábeis em 31.12.202X das contas da empresa KJH Ltda.

Com base nos valores apresentados, assinale a

alternativa correta que apresenta o valor do total

do Passivo Circulante no balanço patrimonial

de 31.12.202X.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Sinimbu - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Sinimbu - RS - Contador |

Q2303049

Contabilidade Geral

Em relação ao recebimento de caixa originado de

contratos mantidos para negociação imediata, assinalar a

alternativa que melhor descreve o impacto desse evento na

Demonstração de Fluxo de Caixa (DFC) nas sociedades

empresariais:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Sinimbu - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Sinimbu - RS - Contador |

Q2303047

Contabilidade Geral

A Demonstração das Mutações do Patrimônio Líquido

(DMPL) apresenta as modificações ocorridas em

determinado exercício nas contas que compõem o

Patrimônio Líquido (PL). Também estão representados(as)

na DMPL:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Sinimbu - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Sinimbu - RS - Contador |

Q2303031

Contabilidade Geral

Em conformidade com a Lei nº 6.404/1976 —

Sociedades por Ações, em relação ao capital social, é

CORRETO afirmar que a expressão monetária do valor do

capital social realizado:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Sinimbu - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Sinimbu - RS - Auditor Tributário |

Q2302975

Contabilidade Geral

Sobre os créditos extemporâneos, marcar C para as

afirmativas Certas, E para as Erradas e, após, assinalar a

alternativa que apresenta a sequência CORRETA:

(_) O chamado crédito extemporâneo ocorre quando, por

um lapso, uma nota fiscal que possa gerar crédito de

tributos (como IPI, PIS, COFINS e ICMS) deixa de ser

escriturada, sendo efetuado posteriormente à sua efetiva

entrada no estabelecimento.

( ) O crédito lançado fora dos momentos aludidos na legislação (extemporâneo) será escriturado no campo "Outros Créditos" do livro Registro de Apuração do ICMS, devendo ser anotadas no livro Registro de Documentos Fiscais e Termos de Ocorrências as causas determinantes da escrituração extemporânea.

( ) O crédito extemporâneo é sempre escriturado por seu valor corrigido e com a devida atualização monetária.

( ) O crédito lançado fora dos momentos aludidos na legislação (extemporâneo) será escriturado no campo "Outros Créditos" do livro Registro de Apuração do ICMS, devendo ser anotadas no livro Registro de Documentos Fiscais e Termos de Ocorrências as causas determinantes da escrituração extemporânea.

( ) O crédito extemporâneo é sempre escriturado por seu valor corrigido e com a devida atualização monetária.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Sinimbu - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Sinimbu - RS - Auditor Tributário |

Q2302974

Contabilidade Geral

Sobre a Omissão da Receita, no que tange à tributação, à

fiscalização, à arrecadação e à administração do Imposto

sobre a Renda e Proventos de Qualquer Natureza (IR),

analisar os itens abaixo:

I. A indicação na escrituração de saldo credor caracteriza-se como omissão no registro de receita, ressalvada ao contribuinte a prova da improcedência da presunção.

II. A falta de escrituração de pagamentos efetuados caracteriza-se como omissão no registro de receita, ressalvada ao contribuinte a prova da improcedência da presunção.

III. A manutenção no passivo de obrigações já pagas ou cuja exigibilidade não seja comprovada caracteriza-se como omissão no registro de receita, ressalvada ao contribuinte a prova da improcedência da presunção.

Está(ão) CORRETO(S):

I. A indicação na escrituração de saldo credor caracteriza-se como omissão no registro de receita, ressalvada ao contribuinte a prova da improcedência da presunção.

II. A falta de escrituração de pagamentos efetuados caracteriza-se como omissão no registro de receita, ressalvada ao contribuinte a prova da improcedência da presunção.

III. A manutenção no passivo de obrigações já pagas ou cuja exigibilidade não seja comprovada caracteriza-se como omissão no registro de receita, ressalvada ao contribuinte a prova da improcedência da presunção.

Está(ão) CORRETO(S):

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Três Passos - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Três Passos - RS - Contador |

Q2302462

Contabilidade Geral

Sobre o objetivo, a utilidade e as limitações do relatório financeiro para fins gerais,

analise as assertivas a seguir com base na NBC TG Estrutura Conceitual, que dispõe sobre a estrutura

conceitual para relatório financeiro:

I. Relatórios financeiros para fins gerais se destinam a apresentar o valor da entidade que reporta, além de fornecer informações para auxiliar investidores, credores por empréstimos e outros credores, existentes e potenciais, a estimar o valor da entidade que reporta.

II. Outras partes, como reguladores e o público em geral, que não investidores, credores por empréstimos e outros credores, devem também considerar relatórios financeiros para fins gerais úteis, eis que esses relatórios são direcionados essencialmente a esses outros grupos.

III. Em grande medida, relatórios financeiros baseiam-se em estimativas, julgamentos e modelos e não em representações exatas.

Quais estão INCORRETAS?

I. Relatórios financeiros para fins gerais se destinam a apresentar o valor da entidade que reporta, além de fornecer informações para auxiliar investidores, credores por empréstimos e outros credores, existentes e potenciais, a estimar o valor da entidade que reporta.

II. Outras partes, como reguladores e o público em geral, que não investidores, credores por empréstimos e outros credores, devem também considerar relatórios financeiros para fins gerais úteis, eis que esses relatórios são direcionados essencialmente a esses outros grupos.

III. Em grande medida, relatórios financeiros baseiam-se em estimativas, julgamentos e modelos e não em representações exatas.

Quais estão INCORRETAS?

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Doutor Ricardo - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Doutor Ricardo - RS - Contador |

Q2302402

Contabilidade Geral

Em relação à Demonstração de Resultados do Exercício,

assinalar a alternativa CORRETA:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Doutor Ricardo - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Doutor Ricardo - RS - Contador |

Q2302401

Contabilidade Geral

Considerando-se que a Empresa X tem um Passivo

Circulante de R$ 3.800,00, um Patrimônio Líquido de

R$ 1.200,00 e um Ativo Circulante de R$ 5.000,00, qual o

índice de liquidez corrente da Empresa X?

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Doutor Ricardo - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Doutor Ricardo - RS - Contador |

Q2302400

Contabilidade Geral

A demonstração contábil na qual são evidenciadas as

participações de debêntures, empregados, administradores

e partes beneficiárias é:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Sinimbu - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Sinimbu - RS - Tesoureiro |

Q2301520

Contabilidade Geral

A classificação das contas no sistema contábil é

ramificada em dois grandes tipos. Sobre esses dois tipos,

assinalar a alternativa CORRETA:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Sinimbu - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Sinimbu - RS - Tesoureiro |

Q2301519

Contabilidade Geral

Ao realizar a conciliação bancária, o Tesoureiro verificou

que o extrato bancário da conta corrente do Ente

apresentava um saldo diverso do saldo do livro Razão, sendo

feitos os seguintes ajustes:

I. Estorno de cobrança de taxa bancária no valor de R$ 50,00, ainda não contabilizado.

II. Saque de R$ 600,00, sacado pelo diretor e não contabilizado.

III. Pagamento de Pix em favor de determinada empresa no valor de R$ 450,00, ainda não contabilizado.

IV. Recebimento de boleto no valor de R$ 960,00, ainda não contabilizado.

Sabendo-se que o saldo do livro Razão para a conta bancária era de R$ 2.000,00, o saldo atualizado após a conciliação será de:

I. Estorno de cobrança de taxa bancária no valor de R$ 50,00, ainda não contabilizado.

II. Saque de R$ 600,00, sacado pelo diretor e não contabilizado.

III. Pagamento de Pix em favor de determinada empresa no valor de R$ 450,00, ainda não contabilizado.

IV. Recebimento de boleto no valor de R$ 960,00, ainda não contabilizado.

Sabendo-se que o saldo do livro Razão para a conta bancária era de R$ 2.000,00, o saldo atualizado após a conciliação será de:

Ano: 2023

Banca:

IV - UFG

Órgão:

Prefeitura de Cidade Ocidental - GO

Prova:

CS-UFG - 2023 - Prefeitura de Cidade Ocidental - GO - Técnico em Contabilidade |

Q2301189

Contabilidade Geral

Uma organização possuía em suas demonstrações contábeis de 2021 um Ativo Intangível representado por Marcas e Patentes com vida útil indefinida, registrado pelo valor contábil líquido de R$ 1.200.000,00. A composição do valor contábil líquido era representada pelo custo de aquisição do ativo de R$ 1.500.000,00 e por uma perda por desvalorização de R$ 300.000,00. O teste de recuperabilidade realizado no ano de 2022 apresentou que o Ativo Intangível possuía o valor justo líquido de despesas de venda de R$ 1.100.000,00 e valor em uso de R$ 1.700.000,00. Considerando as informações apresentadas, deve ser reconhecido no resultado de 2022

Ano: 2023

Banca:

IV - UFG

Órgão:

Prefeitura de Cidade Ocidental - GO

Prova:

CS-UFG - 2023 - Prefeitura de Cidade Ocidental - GO - Técnico em Contabilidade |

Q2301188

Contabilidade Geral

Uma entidade adquiriu uma máquina nova importada por R$ 80.000,00. Para transportar a máquina até o local de instalação foram pagos R$ 5.000,00 de frete e R$ 3.000,00 de seguros. A empresa contratou dois profissionais por R$ 16.000,00, que serão pagos no próximo período e tinham as seguintes funções e valores correspondentes: um profissional orientou os empregados da empresa para a instalação por R$ 11.000,00 e o outro foi responsável pelo treinamento dos empregados sobre a promoção do novo produto por R$ 5.000,00. Os custos com os empregados que instalaram a máquina foram de R$ 6.000,00, os custos com os funcionários que fizeram a compra da máquina foram de R$ 4.000,00 e os salários dos empregados que vão operar a máquina foram de R$ 8.000,00. Considerando as informações apresentadas e o que dispõe a NBC TG 27 (R4) – Ativo Imobilizado, o valor do Ativo Imobilizado a ser reconhecido por conta da aquisição é

Ano: 2023

Banca:

IV - UFG

Órgão:

Prefeitura de Cidade Ocidental - GO

Prova:

CS-UFG - 2023 - Prefeitura de Cidade Ocidental - GO - Técnico em Contabilidade |

Q2301187

Contabilidade Geral

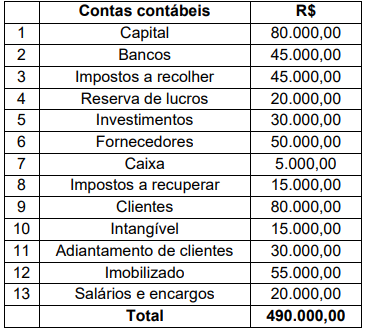

Uma entidade apresentou, no final de 2022, o seu Balancete de Verificação com os saldos nas contas contábeis representados na tabela a seguir.

A partir do balancete apresentado, o valor do ativo apurado é de

Ano: 2023

Banca:

IV - UFG

Órgão:

Prefeitura de Cidade Ocidental - GO

Prova:

CS-UFG - 2023 - Prefeitura de Cidade Ocidental - GO - Técnico em Contabilidade |

Q2301186

Contabilidade Geral

O contador de uma empresa precisa contabilizar a seguinte transação contábil: compra de mercadorias para revenda no valor de R$ 10.000,00, sendo metade à vista e outra metade para pagamento com 30 dias. Esse fato contábil é denominado de

Ano: 2023

Banca:

IV - UFG

Órgão:

Prefeitura de Cidade Ocidental - GO

Prova:

CS-UFG - 2023 - Prefeitura de Cidade Ocidental - GO - Técnico em Contabilidade |

Q2301185

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC TG 16 (R2) – Estoques define que os estoques devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor. Para tanto, deixam de ser incluídos no custo dos estoques