Foram encontradas 36.306 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

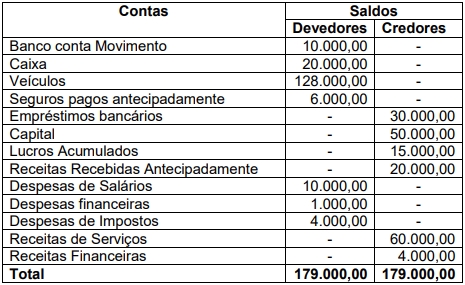

O Balancete de Verificação da Empresa Marcondes S.A., em 31/12/2021, era o seguinte.

Ajustes:

I. Das receitas recebidas antecipadamente, 25% referem-se a serviços prestados no exercício.

II. Juros sobre empréstimos no valor de R$ 2.000,00, referentes ao ano findo, a pagar no exercício seguinte.

III. Receitas de juros bancários no valor total de R$ 1.500,00, referentes a 2021.

IV. Dos seguros pagos antecipadamente, 1/3 do saldo da conta é despesa de 2021.

Considerando somente os dados apresentados, o lucro líquido do período e o total do balanço patrimonial são, respectivamente, em 31/12/2021,

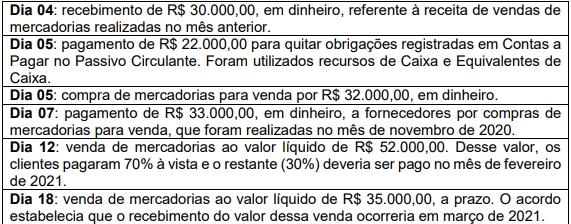

No mês de janeiro de 2021, a empresa Alfa apresentou as seguintes transações.

Em janeiro de 2021, as Despesas Gerais e Administrativas reconhecidas foram de R$ 10.800,00. Desse valor, R$ 9.000,00 deveriam ser pagos em fevereiro de 2021 e o restante, R$ 1.800,00, eram de despesas de depreciação.

O estoque inicial de mercadorias para venda no mês de janeiro de 2021 foi de R$ 25.000,00. A empresa encerrou o mês de janeiro de 2021 com R$ 27.000,00 em estoque de mercadorias para venda.

O saldo inicial em Caixa e Equivalentes de Caixa no mês de janeiro de 2021 foi de R$ 62.000,00.

Considerando exclusivamente as informações apresentadas e de acordo com NBC TG 26 (R5) (Apresentação das Demonstrações Contábeis), ao encerrar o exercício do mês de janeiro em 31/01/2021, o Resultado Antes dos Tributos sobre o Lucro foi de

O imposto sobre vendas foi de 12% sobre a receita, as despesas administrativas fixas foram R$ 3.000,00 no mês e as despesas com comissão de vendas foram 3% sobre a receita.

A empresa recebeu uma encomenda extra para o fornecimento de 1.300 unidades mensais para o mês de novembro de 2018 ao preço de R$ 40,00 cada. Para essa encomenda, não haveria despesas com comissão.

Considerando as informações apresentadas, o valor do resultado da empresa no mês de novembro de 2018, caso ela aceitasse a encomenda, seria de

( ) Se informações financeiras devem ser úteis, elas devem ser relevantes e representar fidedignamente aquilo que pretendem representar. A utilidade das informações financeiras é aumentada se forem comparáveis, verificáveis, tempestivas e compreensíveis.

( ) Informações financeiras relevantes são capazes de fazer diferença nas decisões tomadas pelos usuários. Informações podem ser capazes de fazer diferença em uma decisão ainda que alguns usuários optem por não tirar vantagem delas ou já tenham conhecimento delas a partir de outras fontes.

( ) A informação é material se a sua omissão, distorção ou obscuridade puder influenciar, razoavelmente, as decisões que os principais usuários de relatórios financeiros para fins gerais tomam com base nesses relatórios. Desta feita, é possível estabelecer um limite quantitativo uniforme para a materialidade, baseado em modelos estatístico-matemáticos, destinado a suprir indiferentemente a todos usuários potenciais.

Entrada de recursos financeiros, geralmente proveniente da venda de bens ou serviços. Uma de suas características é produzir recursos que se forem maiores que as despesas, gerarão o lucro da empresa.

Assinale a alternativa que contenha o conceito trazido no trecho.

I – Livro Diário.

II – Livro Místico.

III – Livro Razão.

( ) Instituições Bancárias.

( ) Investidores.

( ) Sócios.

Marque “V” para verdadeiro e “F” para falso.